«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Les indices de surprise économique ont globalement augmenté aux États-Unis: l’économie américaine se porte mieux que prévu.

- Cela est dû à des attentes exagérément pessimistes, qui sont actuellement remises en question par l’amélioration des données économiques.

- Autant l’élimination de cet excès de pessimisme a permis aux actifs risqués de prendre de l’altitude, autant la construction d’un excès d’optimisme pourrait finir par peser sur les valorisations des marchés – la question de l’atterrissage en douceur reste au cœur de toute décision d’allocation d’actifs.

La surprenante résistance de l’économie américaine a été l’un des éléments clés du rallye de l’été. Une façon simple de représenter cette amélioration consiste à examiner les « indices de surprise », des indices mesurant la différence cumulée entre les chiffres économiques publiés et ce que les économistes attendaient de ces chiffres. Tout au long de l’été, la croissance a clairement pris les économistes (nous y compris) au dépourvu, avec des données meilleures que prévu. Il est important de faire la différence entre une situation qui s’améliore et une situation meilleure que prévue. La situation peut être meilleure que prévue pour deux raisons : parce que les attentes étaient trop faibles ou parce que la situation s’est améliorée au-delà des attentes positives. Les indices de diffusion de nos indicateurs nowcasting peuvent aider à mesurer cette part d’amélioration/détérioration, permettant ainsi de mettre en lumière le pourquoi de cette apparente résilience de l’économie américaine, et, à terme, de sa pérennité. Attentes vs. tendances, voilà ce qu’il en est.

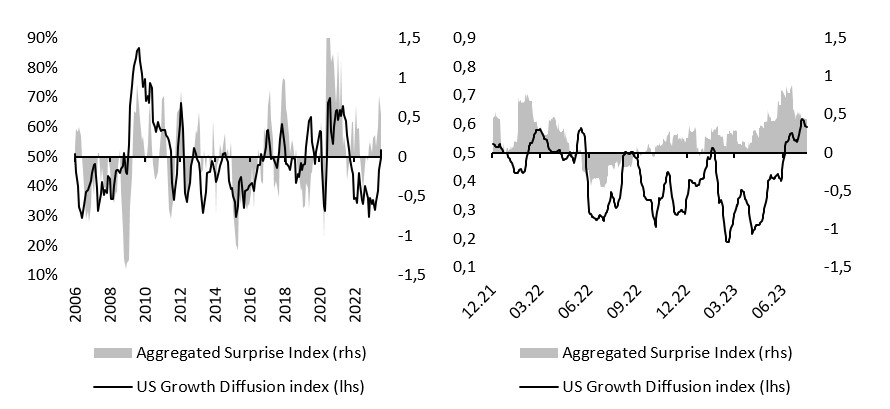

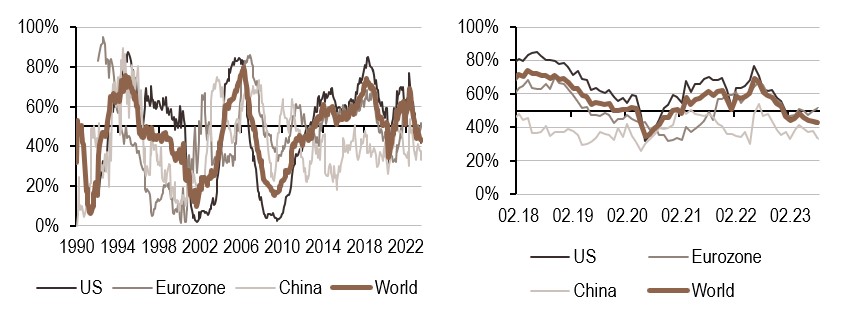

Les surprises économiques sont positives aux États-Unis

Il existe une grande variété d’indices de surprise, fournis par différentes banques. Ils ont tous en commun de combiner les surprises économiques à l’aide d’un système de pondération basé sur la sensibilité des marchés des changes locaux à ces surprises – d’où l’existence d’indices « USD » ou « EUR ». Les indices de surprise de Citi ou leurs équivalents de Bloomberg sont probablement les indicateurs les plus regardés à l’heure actuelle. Comme mentionné ci-dessus, une partie des variations de ces indices de surprise provient de l’amélioration ou de la détérioration de la dynamique intérieure de chaque pays/zone et une autre partie provient d’attentes mal positionnées, fixées soit à un niveau trop bas, soit à un niveau trop élevé. Un moyen simple de faire la différence entre les deux consiste à comparer ces indices de surprise avec les changements des conditions de croissance – mesurés par exemple avec nos indicateurs de nowcasting. Le graphique 1 compare l’indice de diffusion de notre indicateur de nowcasting de la croissance aux États-Unis (qui met en évidence l’amélioration et la détérioration des conditions économiques) avec une agrégation des indices de surprise pour les États-Unis. Cette comparaison est effectuée sur une longue période (2006-2023), avec une attention particulière accordée aux deux dernières années. Le graphique met clairement en évidence la corrélation entre les deux séries sur le long terme: en 2008, la détérioration macroéconomique s’est accompagnée de données macroéconomiques décevantes. En 2015-2016, une situation similaire s’est produite. En 2021, l’amélioration macroéconomique s’est accompagnée d’une surprise positive, comme lors de la reprise de 2009.

Plus récemment, la situation a été très différente: au cours du premier semestre 2022, les périodes d’amélioration et de détérioration ont coïncidé avec des périodes de surprises positives et négatives. Toutefois, depuis juin 2022, la détérioration économique (telle qu’elle ressort par exemple des chiffres de l’ISM) s’accompagne de surprises positives, une situation tout à fait différente. D’après la figure 1, une telle situation ne s’est clairement produite qu’une seule fois au cours de la période considérée: en 2006, alors que les conditions économiques se détérioraient, les surprises étaient également positives. Cette période présentait des similitudes avec la nôtre: la Fed mettait en œuvre une politique hawkish aux États-Unis pour tenter de freiner la dynamique de l’inflation, mais son impact total a mis du temps avant de se manifester dans les données.

Au sujet de la période la plus récente

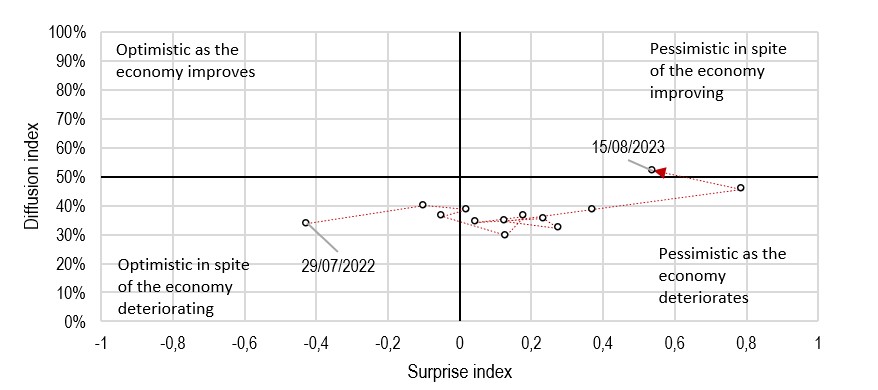

La période la plus récente montre une évolution différente, avec des surprises positives et une amélioration économique – un changement clair dans la configuration des deux indicateurs. La figure 2 ci-dessous montre l’évolution récente de cette relation entre les indices de surprise et les indices de diffusion au cours des 12 derniers mois. Elle montre comment nous sommes passés d’une période d’économistes (trop) optimistes dans un contexte de décélération de la croissance (T3 2022), à une situation avec des économistes pessimistes dans un contexte de détérioration de la croissance (du T4 2022 au S1 2023). Plus récemment, le même pessimisme s’est maintenu, mais avec des signes précurseurs d’une amélioration économique. Cette situation plus récente n’a pas de point de comparaison sur la période 2006-2023, comme le montre le graphique: il n’est donc pas étonnant que la situation actuelle soit décrite par de nombreux économistes comme une période d’incertitude économique accrue!

Pourquoi est-ce important?

Cette analyse pessimisme/optimisme est essentielle dans la situation actuelle. Une grande partie de la récente évolution des marchés, que ce soit du côté des actions ou des taux, est liée à la surprise créée par la résilience de l’économie américaine. La figure 3 montre comment, au cours des deux dernières années, le S&P500 a suivi les hausses et les baisses de notre indice de diffusion: en particulier, une partie du rallye récent coïncide avec l’amélioration des données économiques (qu’il s’agisse de notre indicateur avancé ou retardé), ce qui fait que les économistes sont jugés trop pessimistes. Cette situation a dû jouer un rôle dans le rythme de la reprise, comme l’a fait le positionnement conservateur: les investisseurs et les économistes trop pessimistes ont été surpris par l’ampleur de la récente reprise. En supposant que la communauté des investisseurs se laisse convaincre par la possibilité d’un atterrissage en douceur, l’inverse pourrait se produire: les investisseurs et les économistes trop optimistes pourraient être déçus par le flux de nouvelles économiques qui se dégrade. Si cela devait se produire – par exemple avec la publication de l’indice ISM américain en septembre – ce rallye axé sur le sentiment pourrait s’inverser pour de bon. Il est probablement trop tôt pour s’attendre à une telle chose, mais si ce mécanisme a aidé les marchés à prendre de la hauteur (et a pesé sur le monde des obligations dans l’intervalle), son renversement pourrait coûter cher aux actifs à risque, désormais plus onéreux.

En d’autres termes, dans le contexte actuel dominé par le sentiment, des attentes trop optimistes pourraient finir par devenir un facteur négatif pour les marchés.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de prévision indiquent actuellement:

- Malgré une majorité de données plus élevées, notre indicateur de nowcasting de croissance a légèrement baissé au cours de la semaine. La détérioration des conditions économiques en Chine a notamment contribué à cette baisse.

- Notre signal d’inflation a augmenté au cours de la semaine, conformément aux 67 % de données en hausse qui reflètent principalement la reprise des pressions inflationnistes aux États-Unis.

- Notre indicateur de politique monétaire a reculé cette semaine, essentiellement face au flux de nouvelles chinoises qui a accentué la pression pesant sur la PBOC, qui a abaissé ses taux en conséquence.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.