En 2017, les medtechs et les services ont enregistré les meilleures performances de l’année au sein du secteur de la santé.

Directeur des placements, Sectoral Asset Management

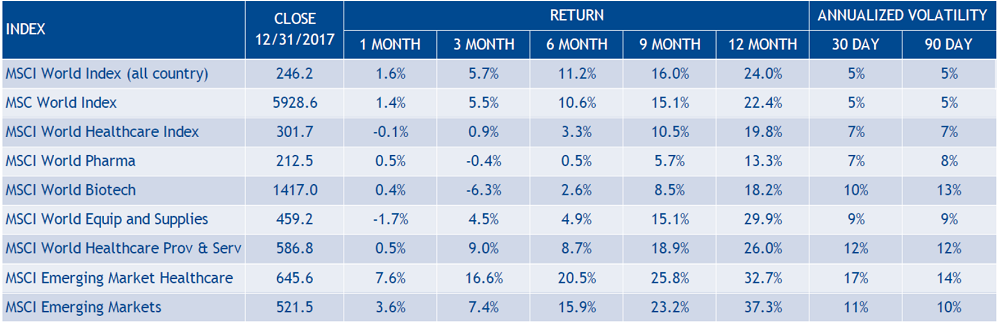

La conjonction des astres s’est finalement révélée favorable aux marchés financiers en 2017. Les marchés ont en effet bénéficié de l’effet conjugué d’une croissance vigoureuse et synchronisée à l’échelle mondiale, de l’absence de réelle inflation, de la poursuite des politiques monétaires accommodantes, du nombre limité d’événements géopolitiques ayant des répercussions sur l’économie et de la bonne tenue des bénéfices des entreprises. L’indice MSCI AC World a encore progressé de 5,7% au dernier trimestre, clôturant l’année en hausse de 24,0%. Cette vigueur observée en fin d’année résulte de l’adoption de la réforme fiscale américaine, qui est venue renforcer l’optimisme quant aux perspectives de croissance de l’économie et des bénéfices des entreprises en 2018. Naturellement, les secteurs sensibles à l’économie ont réalisé les meilleures performances.

Comme au 3e trimestre, le secteur de la santé s’est inscrit en retrait par rapport aux marchés mondiaux, mais de façon encore plus marquée. L’indice MSCI World Healthcare a progressé de 0,9% durant le trimestre, clôturant l’année en hausse de 19,8%. La sous-performance relative de ce secteur (pour une troisième année consécutive) met en perspective une année qui, dans l’absolu, s’est révélée solide. Ce contexte économique idéal a surtout bénéficié aux sociétés du segment des technologies et équipements médicaux, dites «medtechs» (+4,5%), ainsi qu’aux services (+9,0%), les deux affichant une forte progression au cours du trimestre: les medtechs en raison de la plus grande composante cyclique et les deux secteurs grâce à la réforme fiscale adoptée aux États-Unis. En conséquence, les medtechs et les services ont enregistré les meilleures performances de l’année au sein du secteur de la santé (cf. tableau ci-dessous).

La biotechnologie, secteur le plus performant jusqu’à la fin du 3e trimestre, a subi un revers, les résultats peu engageants annoncés au 3e trimestre par la plupart des grandes capitalisations (dont Gilead, Biogen, Amgen et, en particulier, Celgene, qui a également subi un échec clinique dans son traitement contre la maladie de Crohn) ayant incité les investisseurs à procéder à des prises de bénéfices sur l’ensemble du secteur. En conséquence, le secteur a cédé 6,3% durant le trimestre, clôturant l’année en hausse de 18,2%. Enfin, le segment pharmaceutique a clôturé le trimestre sans véritable changement (-0,4%) et a enregistré une progression relativement modeste de 13,3% sur l’année, nettement inférieure à celle du secteur de la santé et des marchés au sens large. Cette modeste performance est essentiellement à mettre au compte de la nature défensive de ces sociétés, une caractéristique de toute évidence peu souhaitable dans cet environnement.

Derrière toute cette activité, les vraies vedettes du secteur de la santé en 2017 ont été les petites et moyennes capitalisations, les investisseurs étant de nouveau disposés à prendre systématiquement davantage de risques. En conséquence, les petites et moyennes capitalisations ont fortement progressé : +35,9% pour l’indice Russell 2000 Healthcare et +43,8% pour l’indice S&P Biotech Select. Ces solides performances découlent non seulement de la volonté des investisseurs de prendre davantage de risques, mais également d’un contexte réglementaire qui est resté favorable (notamment aux États-Unis), d’un nombre significatif d’autorisations de nouvelles entités moléculaires (46, soit une de plus que le sommet atteint en 2015), des progrès cliniques réalisés, du mouvement de fusions/acquisitions et des efforts de déréglementation du gouvernement Trump.

Notre analyse de l’année 2017 ne saurait être complète sans évoquer brièvement les marchés émergents. Dopés par l’amélioration des conditions macroéconomiques, les marchés émergents se sont très bien comportés en 2017, l’indice MSCI Emerging Markets progressant de 37,3 %. Les valeurs du secteur de la santé, qui avaient été distancées en raison de leur caractère défensif et des primes par rapport à leurs marchés locaux, ont elles aussi enregistré d’excellentes performances au dernier trimestre, l’indice MSCI Emerging Markets Healthcare progressant de 16,6% à la faveur de l’amélioration des bénéfices des entreprises et des hausses alimentées par la liquidité sur certains marchés comme la Corée.

Les arbres ne poussent pas jusqu’au ciel

Dans un contexte où les marchés évoluent à des sommets inégalés et où les valorisations atteignent des niveaux extrêmes (sauf peut-être si l’on considère le niveau peu élevé des taux réels), le vieux dicton selon lequel «les arbres ne poussent pas jusqu’au ciel» semble plus que jamais d’actualité. Bien que les perspectives économiques encourageantes et les taux toujours aussi peu élevés (bien qu’en légère augmentation) devraient continuer à soutenir les marchés, les attentes en matière de rendements devraient, au minimum, être inférieures en ce début d’année 2018.

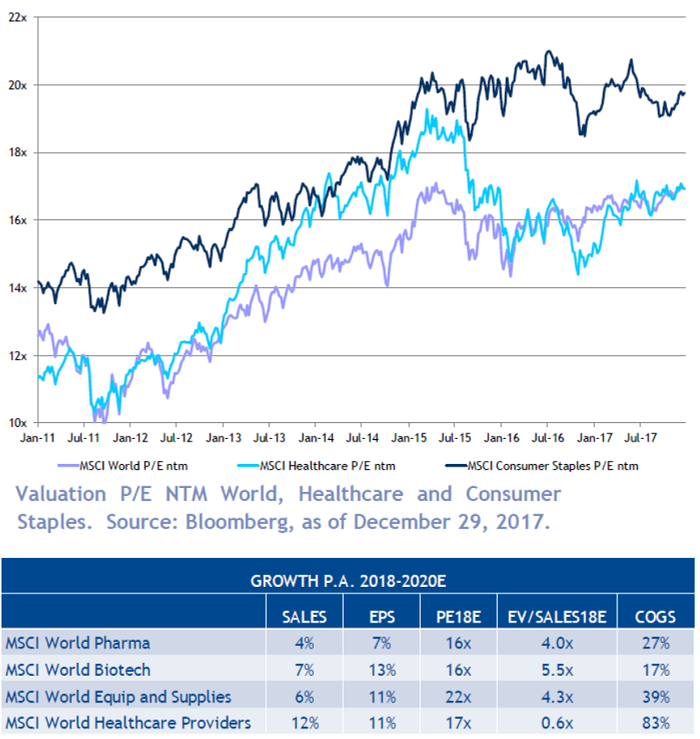

Dans ce contexte, le secteur de la santé se trouve en excellente position. Moins cher que les marchés mondiaux, il bénéficie également de solides moteurs de croissance à long terme (vieillissement de la population et facteurs démographiques, possibilités de croissance suscitées par les marchés émergents, innovation), d’un environnement réglementaire actuellement favorable, du mouvement de déréglementation aux États-Unis (son principal marché d’un point de vue géographique) et de l’essor croissant des chiffres d’affaires lié à une pléthore d’autorisations accordées récemment aux sociétés biopharmaceutiques et aux medtechs. Tous ces facteurs devraient profiter aux valeurs de la santé au cours des 12 à 18 prochains mois.

Dans ce contexte, le secteur de la santé se trouve en excellente position. Moins cher que les marchés mondiaux, il bénéficie également de solides moteurs de croissance à long terme (vieillissement de la population et facteurs démographiques, possibilités de croissance suscitées par les marchés émergents, innovation), d’un environnement réglementaire actuellement favorable, du mouvement de déréglementation aux États-Unis (son principal marché d’un point de vue géographique) et de l’essor croissant des chiffres d’affaires lié à une pléthore d’autorisations accordées récemment aux sociétés biopharmaceutiques et aux medtechs. Tous ces facteurs devraient profiter aux valeurs de la santé au cours des 12 à 18 prochains mois.

D’un côté, les bénéfices stables et les faibles coefficients de valorisation des grandes capitalisations (sociétés pharmaceutiques et de biotechnologie en particulier) ont des caractéristiques défensives qui devraient attirer les investisseurs si la croissance économique ne répond pas aux attentes. De l’autre, la capacité d’innovation des petites et moyennes capitalisations des secteurs de la biotechnologie et des medtechs devrait plaire aux investisseurs, notamment tant que les marchés resteront en mode «prise de risques». Le secteur de la santé continuera d’être confronté à une difficulté majeure: un flux d’innovation solide et continu (notamment en matière de médicaments) qui propulse le secteur d’une part, en partie compensé, de l’autre, par les préoccupations relatives au financement des dépenses de santé en général et le débat sur le prix des médicaments aux États-Unis.

Nous préconisons une stratégie dans laquelle l’exposition défensive aux grandes capitalisations est associée à des idées reposant sur de solides convictions parmi les petites et moyennes capitalisations. En ce qui concerne les grandes capitalisations, nous privilégions certaines valeurs du secteur pharmaceutique et de la biotechnologie qui bénéficient à la fois de solides fondamentaux et de valorisations attrayantes.

Une plus grande sélectivité est nécessaire pour les medtechs, dont les valorisations ont atteint des niveaux historiquement élevés, ainsi que parmi les services dans lesquels nous privilégions les soins gérés en raison de leur plus grande visibilité.

Parmi les petites et moyennes capitalisations, les valeurs de la biotechnologie sont à privilégier en raison de leur solide dynamique commerciale, de la progression du vivier d’innovations, du potentiel de fusions/acquisitions et des niveaux de valorisation qui restent inférieurs aux sommets historiques récemment atteints.

Par ailleurs, certaines petites et moyennes capitalisations innovantes du secteur des services et des medtechs peuvent être intégrées.

Enfin, la récente accélération de la dynamique des titres du secteur de la santé au sein des marchés émergents devrait se poursuite, ce qui plaide en faveur d’une exposition directe aux titres des principales régions économiques.

Télécharger l’Outlook Trimestriel complet (pdf, 10 pages, en anglais)