Alors que le mois d’août s’approche, voici, classé par indice de probabilité, quelques éléments à suivre dans les prochaines semaines, qui pourraient alerter les marchés.

![]() par Wilfrid Galand, Directeur Stratégiste de Montpensier Finance

par Wilfrid Galand, Directeur Stratégiste de Montpensier Finance

Evidemment, l’exposition à ces risques sera surveillée et adaptée en fonction de l’intensité du phénomène. Toute référence à l’échelle des indices UV n’est pas une pure coïncidence! Cela étant, dans un monde de taux d’intérêt très bas, voire négatifs pour longtemps, l’abondance des liquidités reste un important facteur de soutien: même dans la torpeur estivale, il faudra être réactif en cas d’agitation des marchés pour saisir les opportunités d’achat.

Evidemment, l’exposition à ces risques sera surveillée et adaptée en fonction de l’intensité du phénomène. Toute référence à l’échelle des indices UV n’est pas une pure coïncidence! Cela étant, dans un monde de taux d’intérêt très bas, voire négatifs pour longtemps, l’abondance des liquidités reste un important facteur de soutien: même dans la torpeur estivale, il faudra être réactif en cas d’agitation des marchés pour saisir les opportunités d’achat.

Indice 1-2 (probabilité faible) : Accélération de l’inflation et remise en cause des politiques accommodantes des Banques Centrales

L’inflation semble avoir définitivement quitté le devant de la scène sous le double effet de la décélération démographique et du progrès technologique. Les banques centrales en ont pris acte et reviennent vers des politiques monétaires plus accommodantes. Peut-on avoir un soudain revirement sur ce front? A notre avis, le risque est faible. Seul un choc durable sur le pétrole – imprévisible à ce stade – ou une accélération très rapide des salaires aux Etats-Unis, serait susceptible de créer des tensions inflationnistes et de remettre en cause le soutien monétaire. Cela nous semble très improbable à court terme.

Indice 1-2 (probabilité faible) : Ralentissement prononcé de l’économie américaine

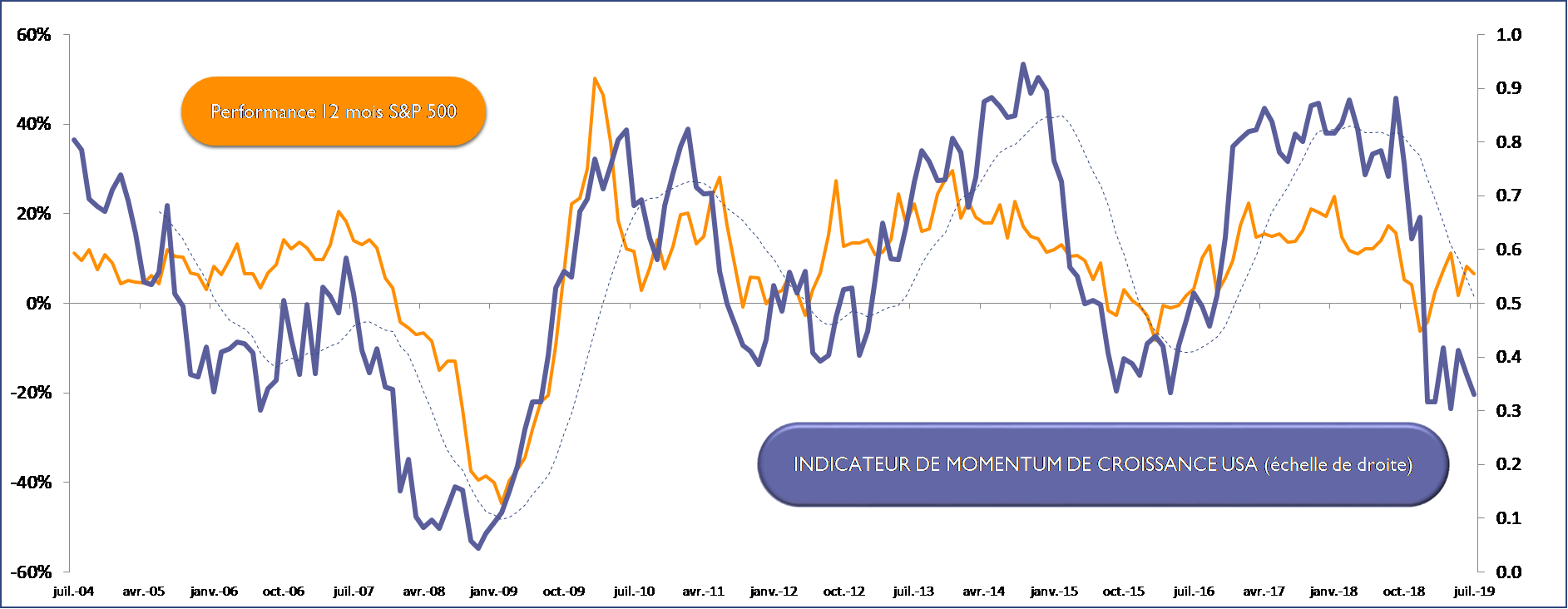

Notre indicateur MMS de Momentum économique Outre-Atlantique se dégrade fortement depuis novembre 2018. Faut-il alors craindre une proche récession de l’économie américaine ? Probablement pas. Certes, le secteur manufacturier, sur lequel pèse les tensions commerciales avec la Chine, est en net ralentissement. Néanmoins, les ventes de détail restent bien orientées, tout comme l’ensemble du secteur des services. La consommation, qui représente plus de 70% du PIB américain, reste dynamique et les conditions de financement s’améliorent grâce au soutien vigilant de la Fed. La croissance décélère incontestablement mais les principaux piliers de l’économie restent solides pour l’instant.

Source : Montpensier Finance / Bloomberg au 26 juillet 2019

Indice 1-2 (probabilité faible) : éclatement de la bulle de crédit

Depuis 2008, l’endettement mondial a explosé, pour atteindre au moins trois fois le PIB mondial. La baisse continue des taux d’intérêt, qui pousse désormais un quart du stock de dette en territoire de rendement négatif, et les injections régulières de liquidités par les grandes banques centrales, ont fait leur œuvre. Les ménages ont été raisonnables, ce sont à l’inverse les entreprises et les Etats qui ont poussé les feux.

Face à la faiblesse des gains de productivité à la langueur de la démographie et à l’absence de réforme structurelle, l’effet de levier a permis de répondre à la soif de retour sur investissements des actionnaires et à l’appétence des peuples pour les transferts sociaux. La menace d’un éclatement de cette bulle est forte à long terme mais faible à court terme. Les banques centrales restent très vigilantes et la croissance mondiale, quoiqu’en ralentissement, n’a pas disparu. Le sujet reste néanmoins à surveiller.

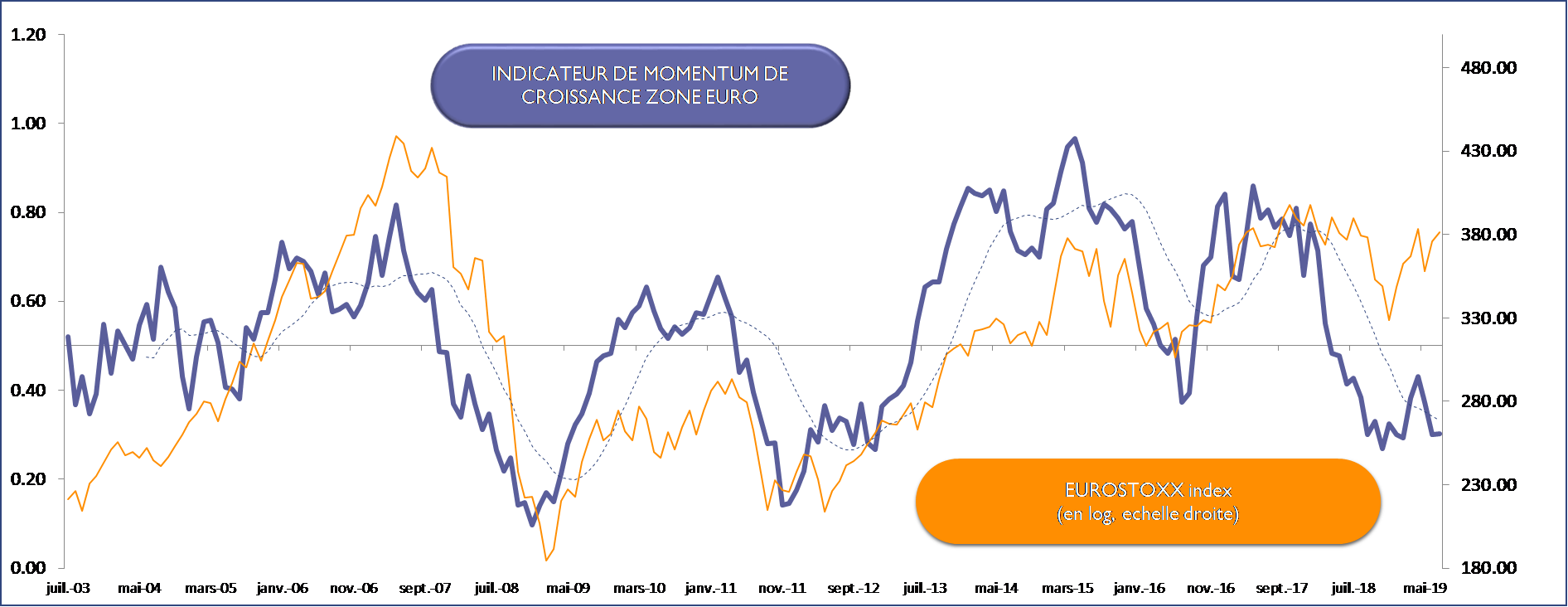

Indice 3-5 (probabilité modérée) : Récession en Allemagne et en Europe

Longtemps locomotive incontestée du Vieux Continent, l’économie allemande patine, empêtrée dans le marasme de son industrie automobile, symbole des difficultés d’un modèle industriel tourné vers l’exportation. Les tensions commerciales, susceptibles de se renforcer dans les prochaines semaines, ne laissent pas présager d’un retour rapide à meilleure fortune. En parallèle, le risque italien n’a pas disparu, la coalition au pouvoir semble de plus en plus fragile et l’économie transalpine souffre d’une politique économique erratique. Néanmoins, la bonne tenue du secteur des services et, plus largement, de la consommation en zone Euro, laissent supposer qu’une forte dégradation supplémentaire est peu probable à court terme.

Indice 3-5 (probabilité modérée) : No-Deal Brexit

Boris Johnson nommé Premier Ministre, l’inquiétude grandit sur la probabilité d’un Hard Brexit, sans accord et sans indemnité. L’été pourrait donc être agité. Néanmoins, BoJo ne peut être réduit à ce politicien frustre ou ce «Bad Boy» qu’on décrit à loisir. Diplômé d’Oxford, connaissant parfaitement les arcanes de Bruxelles, il a déjà montré sa «souplesse» idéologique en ne s’engageant que tardivement dans la campagne référendaire de 2016. Il lui faudra non seulement négocier habilement avec l’Europe, mais surtout maitriser sa courte majorité parlementaire, ou l’étendre au-delà du parti conservateur pour espérer sortir au mieux de ce dossier épineux. Pour l’instant, nous lui laissons le bénéfice du doute.

Source : Montpensier Finance / Bloomberg au 26 juillet 2019

Source : Montpensier Finance / Bloomberg au 26 juillet 2019

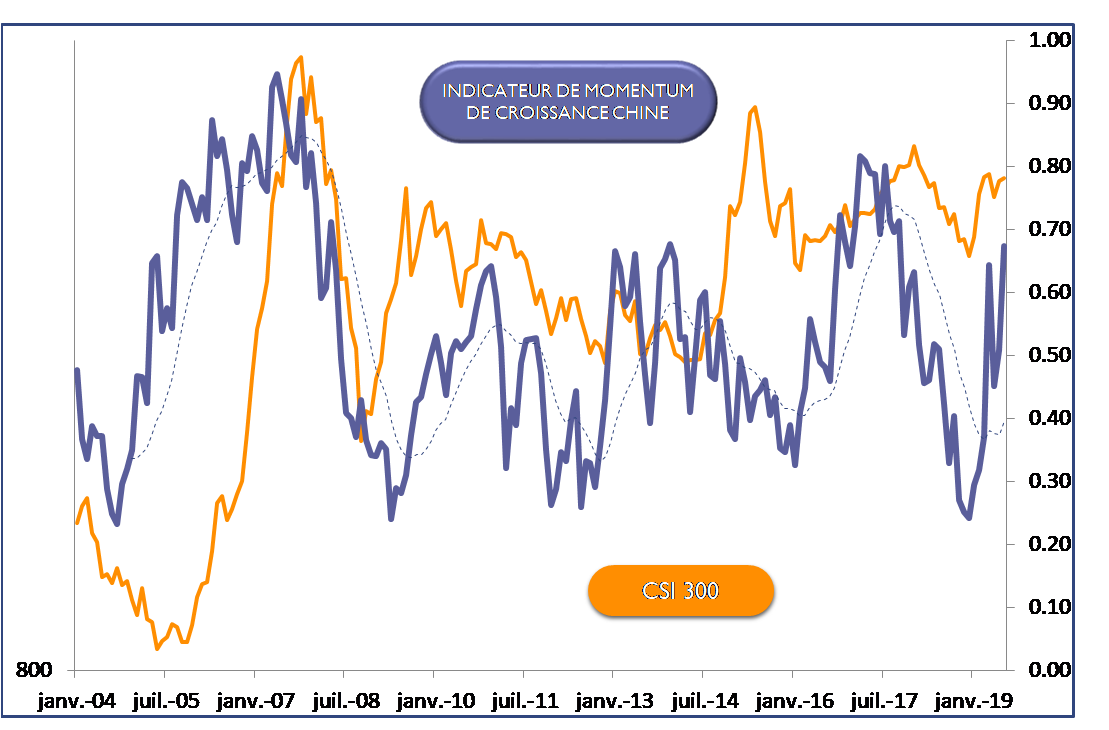

Indice 3-5 (probabilité modérés) : Atterrissage brutal de l’économie chinoise

L’économie chinoise a fortement ralenti en 2018. La relance massive mise en œuvre par les autorités a fait son œuvre progressivement et notre indicateur MMS montre un très sensible redressement depuis un mois. Les difficultés restent réelles, en particulier pour le secteur industriel, très dépendant de la fluidité du commerce mondial. Mais les ventes au détail restent solides et la banque centrale chinoise est déterminée à soutenir l’économie autant que nécessaire. La croissance de l’endettement est à surveiller mais la perspective d’un atterrissage brutal nous parait encore lointaine.

Indice 6-7 (probabilité élevée) : Escalades géopolitiques dans le Golfe et le détroit de Taiwan

Depuis que Donald Trump a annoncé la sortie de l’accord avec l’Iran sur le nucléaire et a renoué avec les sanctions économiques, la tension monte dans le Golfe. Le face à face entre l’Iran et l’Arabie Saoudite, déjà réel au Yémen, est rendu plus instable depuis la décision du Royaume d’accueillir un nouveau contingent de soldats américains sur son sol. Même si Américains et Iraniens ne souhaitent pas l’escalade, le risque d’une confrontation «par accident» croît. Dans le détroit de Taiwan, la situation est elle aussi très instable, les troubles sociaux à Hong Kong plaçant Pékin sur la défensive par rapport à une opinion publique chinoise très sensible sur les questions de fierté nationale alors que les négociations avec les Etats-Unis ravivent de douloureux souvenirs coloniaux.

Indice 8-10 (probabilité très élevée) : Retour de flamme de la guerre commerciale

Le G20 d’Osaka fin juin a permis de relancer les négociations commerciales entre la Chine et les Etats-Unis, à l’arrêt depuis l’annonce de nouvelles sanctions américaines contre le géant technologique Huawei. La route semble néanmoins semée d’embûches avant un accord, même partiel entre les deux géants qui se disputent le leadership mondial. En parallèle, l’attention de Trump pourrait rapidement se tourner vers l’Europe, et tout spécialement l’Allemagne, dont l’excédent commercial est ressenti comme une insupportable faiblesse, donc une injustice à corriger, par le locataire de la Maison Blanche. Sans parler de la France, qui l’irrite avec la taxe Gafa, même si une enquête à leur sujet a été lancée par le DoJ américain. Le sujet est inflammable et ne demande qu’une étincelle pour devenir le feuilleton de ce mois d’août.

Indice 11 (probabilité extrême) : Rafales incontrôlées de tweets de Trump en campagne électorale permanente

Donald Trump n’a jamais cessé d’être en campagne mais les lumières projetées sur la primaire démocrate sont comme un chiffon rouge agité devant un taureau. Les tweets sont l’arme favorite du président-communicant. Ils peuvent être utilisés pour déstabiliser ses potentiels adversaires démocrates en les accusant de faiblesse face aux chinois; ils peuvent créer de nouveaux fronts dans la guerre commerciale en attaquant l’Europe ou l’Inde; ils sont également des flèches acérées envers le bouc-émissaire économique préféré de Trump, le président de la Fed Jerome Powell, accusé de ne jamais en faire assez sur les taux. Au pays du «droit à la déconnexion» comme ailleurs dans le monde, pour les investisseurs, déconnexion de Twitter interdite au mois d’août !

Suivant l’intensité de chaleur, ces points d’attention pourraient être autant d’occasions d’achats dans un marché qui demeure soutenu par les taux bas et où les faibles flux acheteurs montrent que beaucoup n’ont pas profité de la hausse du premier semestre.

Document non contractuel. Les informations figurant dans le présent document, obtenues auprès de sources qui peuvent être considérées comme fiables, n’ont pas fait l’objet de vérifications et ne sauraient engager la responsabilité de Montpensier Finance. Les opinions émises peuvent être modifiées sans préavis. Elles ne constituent ni une offre d’achat, ni une proposition de vente, ni un conseil en investissement. Ce document est la propriété intellectuelle de Montpensier Finance. Tout ou partie du présent document ne peut être reproduit ou rediffusé d’une quelconque manière sans l’autorisation préalable de Montpensier Finance.