Apple a annoncé vouloir réduire sa dépendance à l'égard de tiers pour ses futurs produits financiers. En d'autres termes, Apple entre plus sérieusement dans l'espace fintech et étend son portefeuille en conséquence de son objectif de devenir un soutien financier majeur à son cœur de métier.

Par Esty Dwek, CIO

Dernièrement, la société a acquis la start-up fintech britannique Credit Kudos, une transaction évaluée à environ 150 millions de dollars, et a annoncé proposer un service d’abonnement pour les achats d’iPhones et d’autres produits Apple.

Dernièrement, la société a acquis la start-up fintech britannique Credit Kudos, une transaction évaluée à environ 150 millions de dollars, et a annoncé proposer un service d’abonnement pour les achats d’iPhones et d’autres produits Apple.

Un peu plus sur Credit Kudos

Credit Kudos est une start-up britannique qui développe un logiciel qui utilise les données bancaires des consommateurs pour effectuer des vérifications de crédit éclairées sur les demandes de prêt. La société opère dans un nouvel espace de la fintech connu sous le nom de ‘banque ouverte’, où des entreprises tierces peuvent établir un lien sécurisé avec les comptes bancaires des personnes pour extraire des informations et effectuer des paiements en leur nom, à condition qu’elles aient obtenu leur consentement pour le faire.

La tendance s’est accélérée en Europe ces dernières années grâce aux nouvelles règles plus favorables aux fintech introduites en 2018 qui visent à accroître la concurrence dans le secteur des paiements. Elles ont suscité un énorme intérêt de la part des investisseurs.

Dernièrement, Visa a également annoncé l’acquisition du suédois Tink, dont l’application connecte plus de 3400 institutions financières en Europe.

Pourquoi acheter Credit Kudos?

Apple fait des progrès significatifs dans les services financiers depuis quelques années. Son portefeuille fintech comprend l’Apple Pay, l’Apple Card-une carte de crédit qu’elle a lancée en partenariat avec Goldman Sachs aux États-Unis, et bientôt un terminal de paiement par carte pour concurrencer les entreprises niches comme Block. Apple vise également à lancer le service ‘acheter maintenant, payer plus tard’ pour booster ses ventes.

Bien que la société n’ait pas donné d’objectif clair pour l’acquisition de Credit Kudos, les experts pensent que le géant de la tech américaine pourrait être disposé à lancer la carte Apple au Royaume-Uni, à accélérer ses plans pour offrir un service ‘acheter maintenant, jouer plus tard’ et/ou à activer les services de compte à compte via ApplePay.

Quelle que soit la raison, la dernière acquisition aidera certainement Apple à créer un écosystème de commerce en ligne plus solide et à améliorer sa capacité d’analyse de données, ce qui améliorerait la génération de revenus de l’entreprise pour un coût raisonnablement bon marché de 150 millions de dollars.

Plan abonnement iPhone pour augmenter les revenus

De plus, Apple envisage de lancer un plan abonnement iPhone visant à remplacer les achats réguliers de nouveaux smartphones.

Dans un contexte de hausse de l’inflation et de baisse du pouvoir d’achat des ménages, cette dernière pourrait être un coup de pouce pour les ventes de produits Apple en évitant aux gens d’attendre trop longtemps entre deux achats d’iPhone.

En moyenne, les utilisateurs d’iPhone attendent trois ans pour mettre à niveau leurs téléphones, alors qu’ils les remboursent normalement en deux ans. Cela laisse un écart d’un an sans revenus pour Apple qui pourrait être comblé avec le nouveau plan d’abonnement.

De victime de reflation à valeur ‘refuge’

Après avoir atteint son plus haut historique au début de l’année, l’action Apple a subi une pression de vente à la suite d’un virage belliciste agressif dans les attentes de hausse des taux d’intérêt de la Fed américaine. L’idée que des conditions monétaires plus strictes toucheraient les actions de croissance, comme Apple, et dirigerait le capital vers des valeurs à dividende élevé a entraîné une baisse de 18% du cours de l’action Apple depuis son pic de janvier. Mais le cours de l’action a rebondi de près de 20% depuis le plus bas de l’année en cours atteint mi-mars.

Le dernier rallye indique que même si la migration vers les actions de valeur pourrait peser sur la valuation d’Apple, la société va certainement éviter d’être durement touché par le resserrement des conditions monétaires aux États-Unis, sachant qu’elle a un bénéfice en croissance constante et un flux de trésorerie disponible qui pourraient l’aider à traverser des conditions monétaires plus strictes dans les trimestres à venir.

En chiffres…

L’année dernière, Apple a généré plus de 44 milliards de dollars de flux de trésorerie disponibles (free cash-flow, FCF).

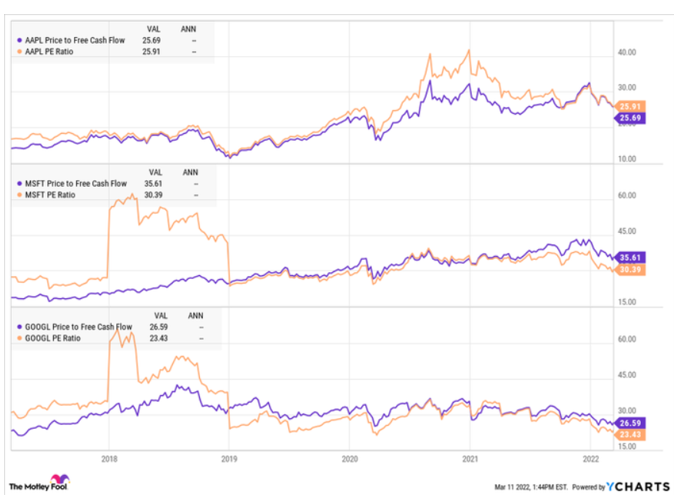

Sur la base de la mesure du prix par rapport au Free-Cash-Flow, Apple, qui est un peu en dessous de ses niveaux records, reste relativement moins cher que ses concurrents principaux de la Big Tech. Le ratio prix à FCF d’Apple s’élève à 25.69, tandis que celui de Google est à 26.59 et celui de Microsoft s’élève à 35.61. Par conséquent, l’action Apple a le potentiel d’étendre ses gains au-delà des sommets de janvier, sur une base comparative.

Ainsi, le flux de trésorerie disponible d’Apple est assez puissant pour soutenir et justifier la valorisation de l’action, même avec la dernière annonce selon laquelle la société ralentirait la production d’iPhone en raison de la baisse de la demande déclenchée par la guerre ukrainienne et la montée en flèche de l’inflation.

Et les prédictions des experts n’en disent pas moins. Quarante quatre analystes qui ont participé à l’enquête de CNN Money prédisent que le cours de l’action d’Apple atteindrait en moyenne 193 dollars au cours des douze prochains mois, tandis que JP Morgan et Morgan Stanley voient le cours de l’action de la société dépasser 200 dollars par action dans les trimestres à venir.

NB : Il n s’agit pas de recommandations d’investissement