Allez, un peu d’optimisme pour démarrer l’année... Selon certains scenarii, la fin de la crise sanitaire pourrait ouvrir la porte à de très belles années boursières, comparables à celles des années 20, les fameuses «roaring twenties».

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

![]() Comme il est coutume, les perspectives des stratèges divergent en ce début d’année. Alors que certains redoutent un ajustement brutal des marchés après les excès observés depuis le mois de mars, les plus optimistes évoquent la possibilité d’un nouveau boom économique et boursier similaire à celui observé lors des «années folles», une période d’intense activité entrepreneuriale, sociale, culturelle et artistique qui avait commencé en 1920 et se termina aux Etats-Unis en 1929 avec le début de la Grande Dépression.

Comme il est coutume, les perspectives des stratèges divergent en ce début d’année. Alors que certains redoutent un ajustement brutal des marchés après les excès observés depuis le mois de mars, les plus optimistes évoquent la possibilité d’un nouveau boom économique et boursier similaire à celui observé lors des «années folles», une période d’intense activité entrepreneuriale, sociale, culturelle et artistique qui avait commencé en 1920 et se termina aux Etats-Unis en 1929 avec le début de la Grande Dépression.

En quoi la période à venir pourrait ressembler à cette référence historique? A contrario, quels sont les facteurs qui militent en défaveur de cette thèse d’investissement? Aperçu ci-dessous.

La thèse des «roaring twenties»

La logique derrière ce scénario est très simple: une fois que le seuil d’immunité collective contre la COVID-19 sera atteint, le sentiment des différents agents économiques (consommateurs et producteurs) va devenir euphorique. Pour les ménages, fini le confinement. Après des mois d’épargne forcée, il sera temps de planifier des vacances, réserver ses places aux concerts ou au cinéma, rencontrer ses amis au restaurant et retourner dans les rayons de ses magasins favoris. Ce boom des dépenses de consommation pourrait fortement relancer l’économie. Pour les entreprises, il sera à nouveau temps d’engager, de se lancer dans de nouveaux grands projets et dépenses d’investissement.

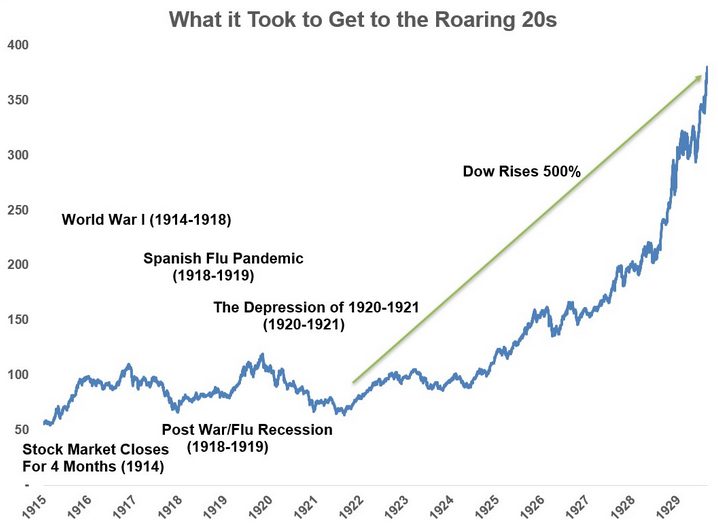

Ce scénario «cygne blanc» ressemble à s’en méprendre aux années qui avaient suivi la grippe espagnole de 1918-1920. Après une période de dépression économique, l’indice du Dow Jones avait connu une hausse spectaculaire de 500% entre 1921 et 1929 (cf. graphique ci-dessous).

source : awealthofcommonsense.com

L’euphorie ne concernait pas seulement les indices boursiers. Comme mentionné précédemment, le boom était également social, culturel et artistique. L’époque des années 20 est l’une des plus hédonistes de l’histoire, avec la culture du cabaret à Berlin, l’ère du «Great Gatsby» et du Jazz aux Etats-Unis ou encore celle des «années folles» en France. Après la guerre et la grippe espagnole, le monde était parti à la quête du bonheur perdu avec comme débouché l’une des plus belles périodes de l’histoire moderne.

Le Dr Nicholas Christakis a décrit la manière dont l’être humain réagit dans les années qui suivent une pandémie:

«Pendant les épidémies, on observe en général une propension à la religiosité. Les ménages ont tendance à épargner, deviennent averses au risque et à l’esprit d’entreprendre. C’est exactement ce qui est en train de se produire en ce moment, de la même manière que lors des pandémies précédentes (…) Mais une fois la pandémie derrière nous, le phénomène inverse devrait avoir lieu».

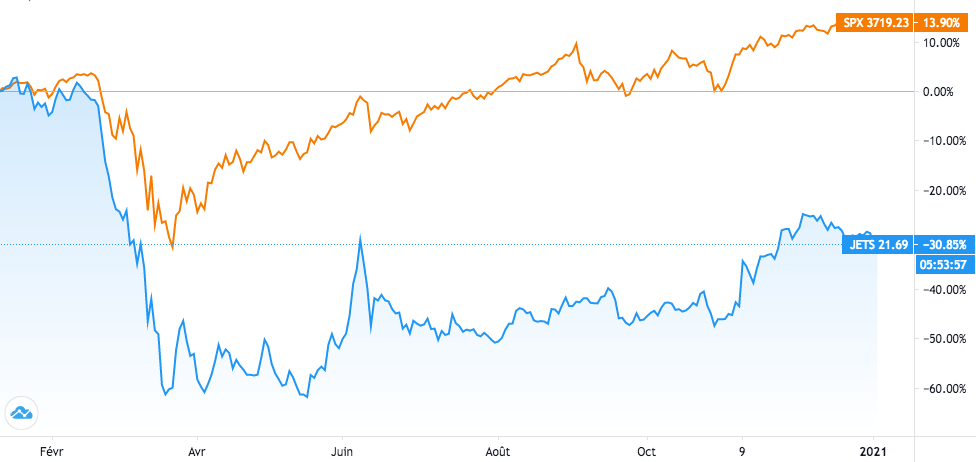

Pour de nombreux analystes, l’euphorie qui pourrait suivre la phase de vaccination devrait surtout profiter aux secteurs qui ont le plus souffert des différents confinements et restrictions des mouvements. C’est le cas par exemple des activités centrées sur les voyages et les loisirs, secteurs qui pourraient surperformer l’indice dans un tel scénario.

source : TradingView.com/FlowBank

Il est également important de garder à l’esprit que ce possible changement de comportement des ménages et des entreprises pourrait intervenir à un moment où la politique monétaire et fiscale dans les pays développés reste extrêmement favorable.

En effet, la crise économique qui coïncide avec la pandémie est unique dans le sens où les gouvernements ont pu recourir de manière massive à l’endettement tout en baissant le coût de leur dette, et ce grâce au rachat des obligations gouvernementales par les banques centrales («monétisation de la dette»). En quelque sorte, la crise de la covid-19 a permis aux pays du G7 de passer d’une politique d’austérité fiscale à une phase de relance budgétaire. Tout laisse à penser que ces vents favorables (relance monétaire et fiscale) pourraient perdurer encore quelque temps.

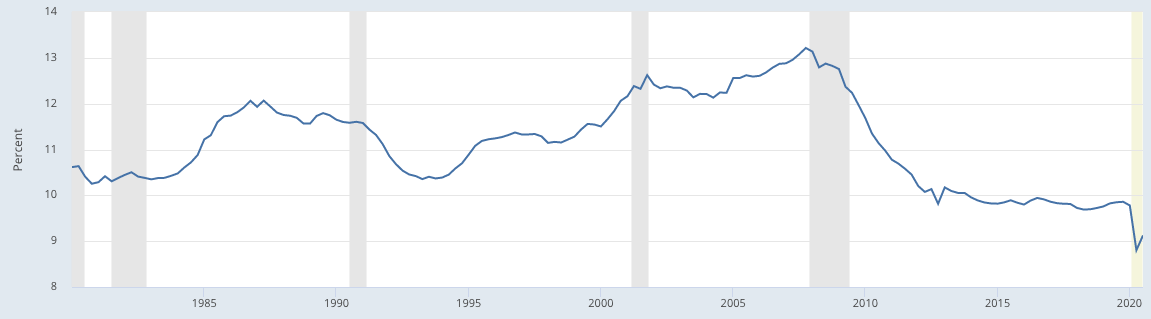

Le fait que les taux d’intérêt soient restés très bas (voire négatifs) malgré l’explosion des taux d’endettement des Etats a également profité aux consommateurs. En effet, le ratio du service de la dette des ménages (intérêts liés à la dette en pourcentage du revenu disponible) est tombé à un niveau historiquement bas (cf graphique ci-dessous). Les ménages pourraient donc sortir de cette crise avec un véritable «trésor de guerre» en termes d’épargne nette.

source : fred.stlouisfed.org

Dans un cycle économique «normal», l’augmentation du taux d’endettement des Etats déboucherait sur une hausse du risque de défaut et des anticipations inflationnistes, avec pour conséquence des tensions sur les taux d’intérêt. Mais dans le contexte actuel, tout laisse à penser que la demande d’obligations devrait rester élevée, ce qui empêchera une forte remontée des rendements obligataires. De ce fait, les Etats n’auront pas forcément besoin de recourir à une hausse des impôts ou une baisse des dépenses. Il est donc plausible qu’une politique budgétaire favorable continue d’accompagner la reprise de la consommation et des investissements – un scénario très favorable à la croissance économique.

En quoi la période actuelle est-elle différente de celle des années 20?

Alors que nous venons de mettre en avant les similitudes entre l’euphorie qui a suivi la grippe espagnole dans les années 20 et les perspectives économiques de «l’après-COVID», il existe cependant des points de divergence entre les deux époques, et non des moindres.

En effet, le comportement des ménages, celui des instances gouvernementales, la démographie, la politique fiscale, le niveau global d’endettement et de l’état général de l’économie n’étaient pas tout à fait comparables à ceux qui prévalent aujourd’hui.

Soulignons tout d’abord que la plupart des analystes émettent l’hypothèse que la reprise économique des années 1920 est davantage liée au passage d’une économie de guerre à une économie de paix après la Première Guerre mondiale plutôt qu’à la fin de la grippe espagnole de 1911.

source : Birinyi Associates/WSJ.com

Notons également que l’Etat Providence n’était pas encore de mise dans les années 1920. A l’époque, le gouvernement n’avait pas eu recours à la relance budgétaire et la Réserve Fédérale (créée en 1913) n’avait joué aucun rôle particulier.

source : Voxeu.org

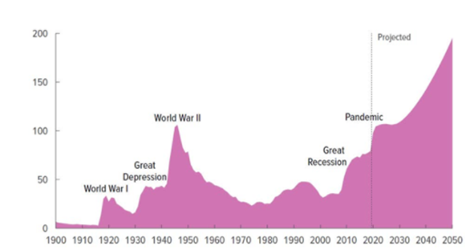

Sans le soutien du gouvernement ou des autorités monétaires, la reprise de la demande post-récession était donc beaucoup plus marquée (en forme de V). L’absence d’intervention du gouvernement signifiait également que le poids de la dette publique en pourcentage du PIB restait très faible, autour de 10% contre près de 120% en 2020 (si l’on prend les chiffres américains). Ce bilan plus favorable pour le secteur public a permis au gouvernement fédéral de réduire les impôts dans les années 1920, alors que beaucoup d’analystes craignent une augmentation de la charge fiscale après 2021 et ce afin de financer les programmes de relance de l’année 2020. L’endettement global (gouvernement + entreprises + ménages) était également nettement inférieur à ce qu’il ne l’est actuellement, créant des conditions plus favorables à un boom économique.

source : Robert Shiller, FT)

Autre différence importante entre le contexte actuel et celui des années 20: la démographie des pays occidentaux, en particulier celle des Etats-Unis. La part de la population âgée de plus de 65 ans était de 7% dans les années 1920; aujourd’hui, cette part est sur le point d’atteindre 20 pour cent pour la première fois. Dans les années 1920, plus de la moitié de la population avait moins de 30 ans et était prête à dépenser et non à épargner comme l’ancienne génération a tendance à le faire.

Enfin, il faut également signaler que les valorisations boursières étaient bien plus attrayantes qu’elles ne le sont aujourd’hui. Le multiple de P/E ajusté au cycle était d’environ 6x contre 30x à la fin 2020.

Pour conclure, le scénario optimiste d’une euphorie similaire à celle des années 20 apparait justifié sous certains aspects mais il existe des différences de taille. Comme l’avait dit le grand écrivain américain Mark Twain, « L’histoire ne se répète pas, mais parfois, elle rime ».