En mai, les données publiées ont, dans l’ensemble, confirmé la reprise économique en cours. Les indices PMI ont confirmé la forte reprise aux États-Unis, en particulier dans le secteur des services, où les restrictions d'activité sont progressivement levées. Dans la zone euro, le PMI des services a commencé à décoller et a atteint son plus haut niveau depuis trois ans. Les principaux indicateurs d'inflation ont augmenté à un rythme plus rapide que prévu, sous l'effet de la réouverture, de la hausse des prix de l'énergie et de certains problèmes d'approvisionnement. Les responsables de la Réserve fédérale adoptent une attitude attentiste, estimant que l'accélération actuelle n'est que temporaire. Enfin, la réglementation a été le troisième grand sujet du mois, le thème d'un encadrement réglementaire plus strict s'installant notamment sur les grandes entreprises technologiques chinoises et les crypto-actifs.

Par Sébastien Gyger, Directeur des Investissements, Banque Pâris Bertrand SA

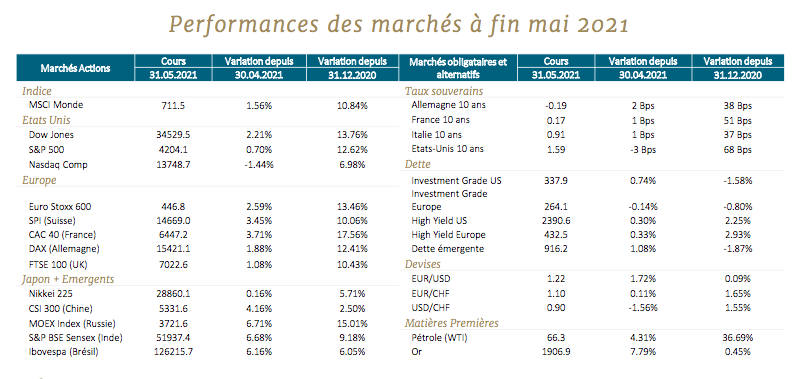

Evolution des marchés

Soutenues par la progression de la vaccination, les bons chiffres économiques et le soutien des banques centrales, les actions mondiales ont maintenu leur progression en mai, à +1,6%. Les actions américaines (S&P 500 +0,7%, Russell 2000 +0,2%) ont sous-performé le reste du monde (Stoxx 600 +2,6%, MSCI EM +2,3%, MSCI Japon +1,6%). La plupart des secteurs cycliques américains (énergie +5,8%, matériaux +5,2%, financières +4,8% et industrielles +3,1%) ont pris le dessus sur la technologie (-0,9%, Nasdaq -1,4%) et la consommation discrétionnaire (-3,8%). Avec la stabilisation des taux nominaux (US 10Y -3 bps à 1,59%), la hausse des anticipations d’inflation (le point mort d’inflation US 10Y a atteint 2,56% à la mi-mai) et la dépréciation du dollar US (DXY -1,6%, EURUSD +1,7% à 1,2228), l’or a été la classe d’actifs la plus performante le mois dernier (+7,8%) et a effacé ses pertes de 2021. Les matières premières ont gagné +2,7 % (dont WTI +4,3% et cuivre +4,4%) et l’immobilier coté +1,8%.

En Suisse, la performance des indices de la prévoyance est positive en mai, à +0,2% pour la LPP25+ et +0,4% pour la LPP40+, ce qui porte leur performance sur l’année à 2,4% et 5,2%, respectivement.

L’essentiel de la conjoncture

Situation sanitaire

Les vagues de contamination suivent géographiquement le manque de progrès des programmes de vaccination. Les pays anglo-saxons et ceux du Moyen-Orient sont en avance, l’Europe se situe au milieu du peloton (entre 35% et 45% de la population a reçu au moins une dose), alors que l’Asie et l’Amérique du Sud ferment la marche (en Inde, seuls 13% de la population ont reçu au moins une dose).

Par conséquent, la pandémie recule nettement aux États- Unis, où le nombre de cas déclarés a été divisé par un facteur de plus de quinze fois depuis le pic atteint à mi-janvier, suivi par l’Europe avec une décroissance de près de six fois. La Suisse repasse sous la barre des mille cas par jours, un niveau qu’elle n’avait plus atteint depuis octobre. Cette décrue encourage les gouvernements à alléger les mesures de protection.

Les lignes de front contre la Covid-19 se déplacent à Les lignes de front contre la Covid-19 se déplacent à nouveau vers l’Asie, où des pays autrefois considérés comme sûrs sont confrontés à une résurgence. Le Japon a prolongé l’état d’urgence dans les grandes villes, dans un ultime effort pour éviter d’annuler les Jeux olympiques, et l’Inde reste submergée par la pandémie, bien que le nombre de cas et de décès aient entamé leur décrue.

Après l’extension de la vaccination au plus grand nombre dans les économies développées, l’enjeu est la levée des brevets sur les vaccins, avec l’espoir d’apaiser les tensions d’approvisionnement dans les pays les plus pauvres. Les États-Unis et la Chine se disent ouverts à la discussion, tandis que l’Europe se montre plus sceptique.

Environnement économique

Les indices PMI des directeurs d’achats du mois de mai reflètent la très forte reprise économique mondiale, dopée par la réouverture et l’envie de consommer. Les enquêtes auprès des entreprises confirment surtout la forte reprise dans le secteur des services, où les restrictions d’activité sont progressivement levées. Ainsi, le PMI américain des services a atteint le niveau de 70,1, un record historique depuis que la statistique existe. Corrigé des facteurs saisonniers, l’indice composite s’affiche à 68,1 en mai, contre 63,5 en avril. Le taux d’expansion a été sans précédent après avoir dépassé le précédent record de la série le mois dernier. A noter aussi que l’augmentation des nouvelles commandes s’est accélérée pour le cinquième mois consécutif. Le recul des ventes au détail n’est pas inquiétant. En revanche, les créations d’emploi ont nettement surpris à la baisse avec 266 000 créations au lieu du million attendu en avril et 559 000 plutôt que 650 000 en mai.

Les signaux en provenance de Chine indiquent un tassement de la conjoncture intérieure, d’une part car la Chine s’est rétablie la première, elle est donc en avance dans ce cycle, d’autre part car les responsables politiques cherchent à ralentir l’afflux de crédit à l’économie pour limiter le risque financier.

En zone euro le PMI des services commence son ascension, passant de 50,5 à 55,1, son plus haut niveau depuis trois ans. Cela laisse présager une poursuite de la hausse du PMI européen dans les mois qui viennent si le processus de réouverture n’est pas entravé. Les bases de la croissance semblent être posées car, contrairement à 2009, les politiques budgétaires sont plus généreuses et la Commission européenne prévoit le lancement d’un premier emprunt pour financer son plan de relance de 750 milliards d’euros.

En ce qui concerne la Suisse, le baromètre conjoncturel KOF dévoile des perspectives très encourageantes, en établissant un nouveau record à 143,2 contre 136,0 attendu. Le regain d’optimisme repose notamment sur le secteur manufacturier et la demande étrangère. A moyen terme, l’économie d’exportation bénéficiera des programmes d’infrastructure européen et américain. La rupture de l’accord-cadre avec l’Union européenne ne devrait avoir que peu de répercussion à court terme puisque les relations en cours persistent. Ceci étant dit, l’UE n’est plus disposée à ouvrir, ni à redimensionner, les accords bilatéraux, qui sont la seule porte d’entrée à l’espace économique européen.

Thème de l’inflation

Dans notre dernière lettre newsletter, nous avions traité le thème de la relance fiscale en insistant sur le montant des dépenses engagées par l’administration Biden pour relancer l’économie américaine. Le montant total, estimé à 9 200 milliards de dollars, fait craindre que la hausse d’inflation observée en avril soit plus durable qu’anticipé par la Réserve fédérale.

Sous l’effet de la hausse de la demande intérieure, de l’augmentation des prix de l’énergie et de certains problèmes d’approvisionnement, les principaux indicateurs d’inflation ont augmenté à un rythme plus rapide que prévu: l’indice américain des prix à la consommation a atteint 0,8% en avril. Sur douze mois, la hausse des prix atteint 4,2%, au plus haut depuis 13 ans, et 3,6% pour l’inflation «core», qui se mesure hors alimentation et énergie. A la lumière de ces résultats, nous revenons sur la thématique de l’inflation en deux séries de publication.

Pour quelles raisons l’inflation a-t-elle été modérée, voire faible, depuis 20 ans? L’instauration du régime de ciblage de l’inflation a contribué dans une large mesure au maintien de la stabilité des prix dans les pays industrialisés, et au lissage de leur cycle économique. Des forces de rappel structurelles doublées de freins conjoncturels ont limité l’appréciation des prix des biens de consommation. La mondialisation et la libéralisation des échanges, les tendances démographiques vieillissantes, l’accumulation de dette et les excès de crédit et finalement les progrès technologiques ont eu des conséquences clairement déflationnistes. Du côté des éléments conjoncturels, nous notons que la succession des crises et l’austérité budgétaire post-Grande crise financière, l’épargne de précaution levée durant la pandémie de Covid-19 et les incertitudes liées à l’emploi et à la santé ont également contribué négativement.

D’un phénomène «monétaire», l’inflation est devenue «financière». Malgré des politiques monétaires extrêmement favorables dans la dernière décennie (les bilans des banques centrales ont été multipliés par six en moyenne depuis 2008), l’inflation est restée faible. L’augmentation de la masse monétaire en circulation n’a donc pas incité les consommateurs finaux à dépenser davantage, ni les entreprises à investir plus dans leurs appareils de production. En revanche, ces politiques généreuses ont contribué au gonflement du prix des actifs et, de ce point de vue, ont contribué à restaurer la confiance par l’effet de richesse, du moins partiellement.

Nous distinguons trois grandes catégories de hausse de prix dans les dernières statistiques. D’une part, les hausses de prix exceptionnelles dans les véhicules d’occasion (dont les prix ont augmenté de 10% sur le mois et 21% sur une année), suite à la pénurie de semiconducteurs pour les voitures neuves et l’utilisation de la voiture personnelle pour se protéger du coronavirus. D’autre part, des hausses qui sont des normalisations après la chute de l’année dernière, comme les loisirs (billets d’avion +10% et hôtellerie +8.8% sur le mois). Les prix dans cette catégorie devraient continuer leur ascension avec la réouverture car ils n’ont pas encore rattrapé leurs niveaux d’avant la crise. Finalement, les autres éléments de consommation qui sont restés assez stables et dans la moyenne.

Les pénuries de biens qui font grimper l’inflation se traduisent par des ratios inventaires sur ventes extrêmement bas, particulièrement en ce qui concerne le commerce de détail. A mesure que les problèmes d’approvisionnement se dissipent et que le commerce mondial se normalise, ces ratios devraient revenir à leurs niveaux d’avant la récession. Nous nous attendons à ce que cet impact soit transitoire, mais dans l’intervalle, la hausse des coûts peut être répercutée sur le consommateur et donc reflétée dans les chiffres d’inflation.

Ce sont les services de logement qui attisent notre intérêt car ils représentent un bon tiers du panier de l’indice des prix à la consommation. Ils n’ont augmenté que de 2, % en glissement annuel en avril, et n’ont pas encore atteint leur rythme de 3,2% d’avant la crise. Compte tenu de la croissance annuelle à deux chiffres des prix de l’immobilier, nous nous attendons à ce que la composante du logement soit une source de pression inflationniste dans les mois à venir.

Deux changements majeurs retiennent notre attention par rapport à l’environnement politique qui a précédé la récession: la Réserve fédérale a modifié son objectif d’inflation, en adoptant un ciblage d’inflation moyenne, tandis que les politiques budgétaires se sont soudainement assouplies. Par conséquent, les dépenses publiques sont devenues un outil essentiel de la politique économique (même en Allemagne, qui était parmi les initiateurs du plan de relance européen de 750 milliards d’euros). Les banques centrales, quant à elles, ont été contraintes de jouer le jeu en achetant de la dette publique afin de maintenir les rendements obligataires très bas et sous contrôle.

Au cours de l’année 2020, nous avions qualifié les injections de monnaie sans précédent des banques centrales d’«inondation monétaire». Elles avaient été mises en place pour aider les marchés et les économies frappés par la récession Covid-19. La coordination entre les gouvernements et les banques centrales a dû être renforcée pendant la pandémie, car les autorités monétaires se sont retrouvées impuissantes face aux acteurs économiques forcés de fermer et avec des taux d’intérêt proches de zéro, voire négatifs. Selon nous, le point de basculement dans le rôle des gouvernements après la crise a été atteint après la nomination de Joe Biden à la présidence des États-Unis et le contrôle majoritaire du Sénat par les Démocrates.

L’élément le plus frappant de la politique de la nouvelle administration américaine porte sur les montants d’argent qu’elle est prête à engager: ce sont au total 9 200 milliards de dépenses (dont 4 100 milliards étalés sur plusieurs années) qui visent à soutenir la reprise américaine. L’ «inondation monétaire» de 2010-2020 fait place à un «débordement fiscal», et avec lui un accroissement potentiel de la demande dans une économie dont l’offre reste contrainte dans certains secteurs.

Selon la Réserve fédérale, cette poussée d’inflation sera transitoire. Jerome Powell cherche à rassurer les marchés et à ancrer les anticipations d’inflation, mais la question reste ouverte à plus long terme. Des dernières réunions des banques centrales, nous retiendrons que la fin de la politique d’argent généreuse n’est pas encore venue en Europe, ni au Japon, malgré des prévisions de croissance et d’inflation revues en hausse, et que la source s’amenuise au Canada et au Royaume-Uni, qui sont les premières à annoncer une réduction de leurs achats d’obligations. Au regard de l’environnement actuel, nous nous attendons à que la première annonce de baisse des achats d’actifs ait lieu entre Jackson Hole en août et la réunion de novembre du FOMC. Elle précéderait ainsi de quelques mois la réduction des achats d’actifs, de 10 milliards par mois entre janvier 2022 et décembre 2022, permettant ensuite à la Fed d’engager la remontée de son taux directeur dès le début d’année 2023.

Le mois prochain, nous répondrons à la question de savoir si cette hausse de l’inflation est transitoire et nous étudierons son impact sur les prix des différentes classes d’actifs.

Décisions d’investissement

Dans le contexte actuel, nous recommandons d’exposer les portefeuilles à l’immobilier coté global (REITs). La thèse d’investissement repose sur la relation positive entre les performances de l’immobilier coté global et la hausse des anticipations d’inflation sur le long terme. Elle est due à la réactualisation des contrats de location qui ont souvent des augmentations annuelles fixes ou liées à l’inflation (par exemple pour les baux à loyer des appartements et les baux commerciaux de l’industrie). Le secteur réagit aussi bien à la remontée des taux d’intérêts, avec des baisses de prix limitées sur des horizons de temps à 12 mois.

Par rapport aux secteurs qui ont calé face aux hausses d’anticipation d’inflation, les REITs montrent un profil intéressant, comme en témoigne la performance depuis le début de l’année (+15,1% pour l’indice FTSE EPRA Nareit des pays développés, en dollar). Par ailleurs, le retard relatif accumulé depuis 5 ans par rapport aux grands indices est synonyme de réservoir de performance dans le cas où les investisseurs accompagnent la hausse de l’inflation par des modifications d’allocation sectorielle.

Notre conviction est que cette réserve de performance est réelle, ce d’autant plus que le secteur se traite avec une légère décote par rapport aux biens immobiliers sous-jacents. La meilleure manière de s’exposer au thème est de le faire via une sélection active car les anticipations de croissance sont très diverses au sein du secteur.

Le présent document a été préparé par Banque Pâris Bertrand SA, Genève, Suisse, ci-après dénommée « PB ».

Ce document ne doit être distribué que dans les conditions autorisées par la loi en vigueur. Il n’a aucun rapport avec les objectifs d’investissement spécifiques, la situation financière ou les besoins particuliers d’un destinataire. Il est publié uniquement à des fins d’information et ne doit pas être interprété comme une sollicitation, un outil financier connexe ou une offre d’achat ou de vente de titres.

Ce document n’est pas destiné aux personnes qui sont citoyens, domiciliés ou résidents, ou entités enregistrées dans un pays ou une juridiction où sa distribution, sa publication, sa mise à disposition ou son utilisation violeraient les lois et réglementations en vigueur.

Aucune déclaration ou garantie, expresse ou implicite, n’est donnée concernant l’exactitude, l’exhaustivité ou la fiabilité des informations contenues dans ce document, qui ne se prétend pas non plus être un énoncé complet ni un résumé des titres, des marchés ou des développements qui y sont mentionnés. Les destinataires ne doivent pas le considérer comme un substitut à l’exercice de leur propre jugement. Toutes les opinions exprimées dans ce document sont sujettes à modification sans préavis ou peuvent être contraires aux opinions exprimées par d’autres secteurs d’activité ou entités. En raison de l’utilisation d’hypothèses et de critères différents, PB n’a donc aucune obligation d’actualiser ou de maintenir à jour les informations contenues dans ce document. PB, ses administrateurs, dirigeants, employés et/ou clients peuvent avoir ou ont eu des intérêts, des postes longs ou courts dans les titres ou autres outils financiers mentionnés ici et peuvent à tout moment faire des achats et/ou des ventes en tant que mandataire principal. PB peut agir ou avoir agi en tant que teneur de marché dans les titres ou autres outils financiers décrits dans ce document. En outre, PB peut avoir ou avoir eu des relations avec ou peut fournir ou avoir fourni des services bancaires d’investissement, des marchés des capitaux et/ou d’autres services financiers aux sociétés concernées.

Ni PB, ni aucun de ses administrateurs, employés et/ou agents ne peut être tenu pour responsable de pertes ou dommages résultant de l’utilisation de tout ou partie de ce document.

Les investissements potentiels décrits dans ce document ne conviennent pas à tous les investisseurs et leur achat et leur détention comportent des risques importants. Les investisseurs potentiels doivent être familiarisés avec les outils présentant les caractéristiques de tels investissements et comprendre parfaitement les termes et conditions énoncés dans ce document qui s’y rapportent, ainsi que la nature et l’étendue de leur exposition au risque de perte. Avant de vous engager dans une transaction, il est recommandé de consulter vos conseillers juridiques, réglementaires, fiscaux, financiers et comptables dans la mesure où vous le jugez nécessaire pour prendre vos propres décisions en matière d’investissement, de couverture et de négociation.

Toute transaction entre vous et PB sera soumise aux dispositions détaillées de la fiche de conditions, des systèmes de confirmation ou des systèmes de rapprochement électronique relatifs à cette transaction. En outre, les investisseurs potentiels doivent déterminer, sur la base de leur propre examen indépendant et des conseils juridiques, commerciaux, fiscaux et autres qu’ils jugeront appropriés selon les circonstances, que l’acquisition de tels investissements (i) est pleinement compatible avec leurs besoins, leurs conditions et leurs objectifs financiers, (ii) est conforme et totalement cohérente avec tous les documents constitutifs, les politiques d’investissement, les lignes directrices, les autorisations et les restrictions (y compris vis-à-vis de sa capacité) qui leur est applicable, (iii) a été dûment approuvée conformément à toutes les lois et procédures applicables, et (IV) est un instrument qui leur est approprié, adapté et convenable.

Les performances antérieures ne sont pas nécessairement indicatives de rendements futurs. Les taux de change de la devise étrangère peuvent avoir une incidence défavorable sur la valeur, le prix ou le rendement d’un titre ou outil connexe mentionné dans cette présentation. Les clients souhaitant effectuer des transactions doivent contacter leurs représentants locaux. Des informations supplémentaires seront disponibles sur demande.

Il ne peut y avoir aucune assurance ou garantie que les rendements indiqués dans ce document seront atteints.

Dans le cadre de certaines informations sur les rendements, certaines hypothèses matérielles ont été utilisées. Ces hypothèses et paramètres ne sont pas les seuls qui auraient pu raisonnablement être choisis et, par conséquent, aucune garantie n’est donnée ni ne peut être donnée quant à l’exactitude, l’exhaustivité ou le caractère raisonnable de tout rendement attendu. Aucune représentation ou garantie n’est donnée qu’une performance indicative ou un rendement indiqué sera atteint dans le futur. En outre, PB ne fait aucune déclaration ni ne donne aucune garantie, expresse ou implicite, quant à l’exactitude, l’exhaustivité ou l’adéquation à des fins particulière de la méthode de calcul utilisée. En aucun cas PB n’assumera de responsabilité pour a) toute perte, dommage ou autre préjudice causé par ou lié à, en tout ou en partie, une erreur quelconque (par négligence ou autrement) de PB liée à la compilation, l’analyse, l’interprétation, la communication, la publication de l’émission de cette méthodologie, ou b) tout dommage direct, indirect, spécial, consécutif, accessoire ou compensatoire, quel qu’il soit (y compris, sans limitation, le manque à gagner) dans les deux cas, résultant de la confiance ou résultant de ou liée à l’utilisation (y compris l’impossibilité d’utiliser) de cette méthode de calcul.