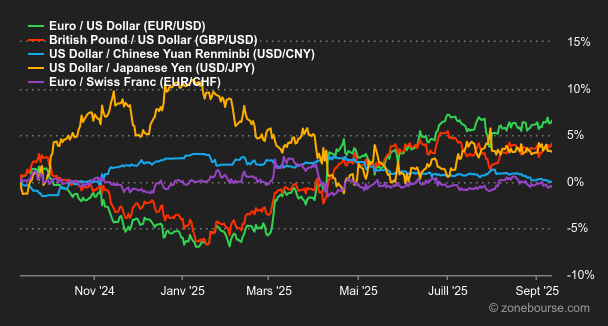

Wall Street a enchaîné les records la semaine passée, porté par des chiffres de l'emploi décevants et une inflation conforme aux attentes. Ces données ont renforcé l'idée que la Fed abaissera ses taux sans ambiguïté cette semaine. En Europe, les marchés ont repris un peu de hauteur, malgré les risques politiques et les tensions sur le marché obligataire, qui ont limité les prises d'initiative. De nombreuses incertitudes demeurent, signe que la volatilité devrait rester élevée.

Matières premières

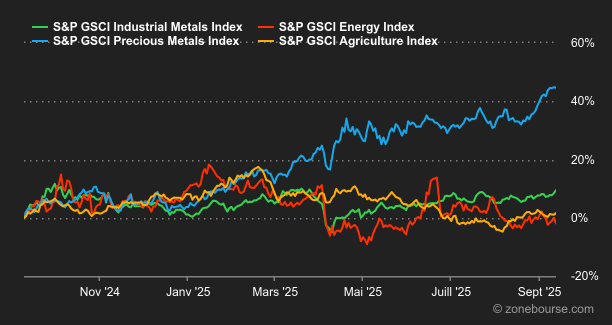

Energie: Deux forces s’opposent sur l’évolution des prix du brut. D’abord, un mouvement structurel, celui de l’abondance de l’offre et de ses conséquences sur les prix, une dynamique mise en lumière une nouvelle fois par l’Agence internationale de l’Energie, qui évoque dans son dernier rapport un surplus record d’ici 2026. Ce dernier est principalement lié au retour de l’offre de l’OPEP+, qui ouvre les vannes de sa production, et à une croissance modérée de la demande en pétrole, notamment en Chine. Mais en face, les tensions géopolitiques et les menaces de sanctions économiques sur la Russie et les acheteurs de son pétrole viennent contrebalancer la pression baissière sur les prix. Moscou traîne des pieds pour négocier avec l’Ukraine, ce qui devrait inciter l’Union européenne et les Etats-Unis à intensifier les sanctions contre le pétrole russe. Au niveau des prix, le Brent s’échange autour de 67,50 USD, son prix est donc plutôt stable en données hebdomadaires. Le WTI se négocie quant à lui autour de 63,40 USD le baril.

Energie: Deux forces s’opposent sur l’évolution des prix du brut. D’abord, un mouvement structurel, celui de l’abondance de l’offre et de ses conséquences sur les prix, une dynamique mise en lumière une nouvelle fois par l’Agence internationale de l’Energie, qui évoque dans son dernier rapport un surplus record d’ici 2026. Ce dernier est principalement lié au retour de l’offre de l’OPEP+, qui ouvre les vannes de sa production, et à une croissance modérée de la demande en pétrole, notamment en Chine. Mais en face, les tensions géopolitiques et les menaces de sanctions économiques sur la Russie et les acheteurs de son pétrole viennent contrebalancer la pression baissière sur les prix. Moscou traîne des pieds pour négocier avec l’Ukraine, ce qui devrait inciter l’Union européenne et les Etats-Unis à intensifier les sanctions contre le pétrole russe. Au niveau des prix, le Brent s’échange autour de 67,50 USD, son prix est donc plutôt stable en données hebdomadaires. Le WTI se négocie quant à lui autour de 63,40 USD le baril.

Métaux: L’or a fait couler beaucoup d’encre cette semaine. En cause, sa forme olympique et ses records qui ne cessent de tomber. Le métal doré profite de l’appétit des banques centrales, comme celle de la Chine, qui en accumule dans ses réserves afin de diversifier ses réserves de change. Autre moteur haussier, les perspectives de réductions des taux d’intérêt de la Fed, qui stimulent les prix de l’once d’or, qui a atteint un plus haut cette semaine à 3674 USD. On change de compartiment avec les métaux industriels mais la trajectoire reste la même: elle est haussière. Le cuivre a atteint son prix le plus élevé en plus de cinq mois, atteignant 10068 USD la tonne sur le London Metal Exchange (prix cash). Ce rebond est principalement alimenté par les espoirs de baisses de taux d’intérêt aux États-Unis et des inquiétudes quant à des perturbations de l’offre, notamment en Indonésie et au Pérou.

Produits agricoles: Le cours du blé broie toujours du noir à Chicago. La tendance de fond demeure baissière en raison d’une offre abondante. Le boisseau de blé s’échange autour de 518 cents (contrat échéance décembre 2025). Le boisseau de maïs à livraison décembre 2025 progresse en revanche à 421 cents.

Macroéconomie

Macro: Tout est pour le mieux dans le meilleur des mondes. Les actions, qui baissent souvent en septembre, ont pris le contrepied cette année. La saisonnalité semble n’avoir que peu d’effets face à la quasi-certitude d’une baisse de taux dès la semaine prochaine. Il faut dire que les données en provenance du marché du travail américain montrent des signes de faiblesse, reléguant à l’arrière-plan les craintes liées à l’inflation. De son double mandat plein-emploi et maîtrise de l’inflation, la Réserve fédérale préfère désormais mettre l’accent sur le premier, histoire de ne pas être taxée d’être toujours en retard d’une guerre. Les rendements obligataires l’ont bien compris, car même le 10 ans recule. Il teste cependant un seuil important autour des 3,50%, qu’il sera bien délicat d’enfoncer directement. Pas de quoi paniquer les indices-actions qui volent de records en records, du moins de l’autre côté de l’Atlantique. En attendant la décision de la Fed le 17, les investisseurs préfèrent regarder le verre à moitié plein.

Crypto: Le bitcoin (BTC) poursuit sur la lancée de la semaine dernière avec une progression de +3,5% depuis lundi et se retrouve à plus de 115 000 dollars. Cette hausse s’explique par un retour massif de flux entrants dans les ETF Bitcoin spot. Plus de 1,6 milliard de dollars d’entrées nettes ont été enregistrés dans ces produits boursiers depuis le début de la semaine. L’encours total des ETF Bitcoin spot atteint désormais 149 milliards de dollars, soit 6,57% des bitcoins en circulation, dont près de 40% sont captés par l’IBIT de BlackRock. En revanche, les investisseurs s’inquiètent davantage pour les entreprises qui ont accumulé des bitcoins dans leur trésorerie et qui en ont fait une véritable stratégie d’entreprise. Leurs cours boursiers chutent depuis un mois, à l’image de Strategy (-17%) ou Metaplanet (-33%). Les autres principales cryptomonnaies suivent la tendance du bitcoin: l’ether (ETH) progresse de +4,77%, Solana (SOL) bondit de +15,5% et XRP (XRP) avance de +5,7%.

Attendre une réunion de la Fed censée annoncer une baisse de taux, c’est un peu comme guetter le Père Noël: les investisseurs, enfants gâtés, trépignent d’impatience. Tout semble réuni pour un assouplissement monétaire mercredi de la part de la banque centrale américaine. Mais le marché en veut toujours plus: il s’interroge déjà sur la suite. Le vrai enjeu de l’annonce est là. La Banque d’Angleterre sera aussi à l’œuvre, mais un statu quo est attendu. Côté entreprises, l’agenda est léger: un peu de FedEx, un soupçon d’Exor, une pincée de Bolloré… et pas grand-chose d’autre.