L'appétit pour le risque a nettement rebondi la semaine passée sur les marchés financiers, porté par l'espoir d'une issue au conflit au Moyen-Orient et par l'annonce d'une trêve de deux semaines destinée à prolonger les négociations. Le repli des cours du pétrole a également contribué à rassurer les investisseurs. Pour autant, la saison des résultats s'ouvrira dès cette semaine, ce qui devrait entretenir un niveau de volatilité encore élevé.

Matières premières

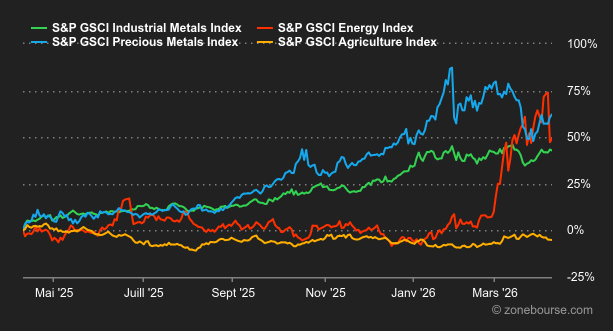

Énergie : Les cours du pétrole terminent la semaine sur une forte baisse d’environ 11%. Le baril de Brent s’échange autour de 95,50 USD (échéance juin 2026) et le WTI autour de 97,60 USD (échéance mai 2026). Cette chute hebdomadaire s’explique par l’annonce d’un cessez-le-feu de deux semaines entre les États-Unis et l’Iran, qui a temporairement apaisé le marché. Toutefois, les prix ont rebondi vendredi. Les opérateurs s’inquiètent des nouvelles menaces sur l’offre au Moyen-Orient et du blocage continu du détroit d’Ormuz. L’accord de trêve entre Washington et Téhéran reste fragile et les combats se poursuivent dans la région. Aujourd’hui, le trafic maritime dans le détroit d’Ormuz représente une part minime de son volume habituel. L’Iran exige des droits de péage pour les navires de commerce qui traversent cette zone. Les Etats-Unis refusent fermement cette condition. Les investisseurs attendent donc les résultats des prochaines négociations diplomatiques, prévues ce week-end, pour évaluer la possibilité d’un accord durable.

Métaux : L’or retrouve la faveur des investisseurs et enchaîne une deuxième semaine consécutive de hausse à 4’800 USD. L’annonce d’une trêve temporaire de deux semaines entre les États-Unis et l’Iran explique cette progression initiale, puisqu’elle calme les prix pétroliers et par extension, apaise les craintes inflationnistes. Cependant, les prix restent très instables. Les déclarations signalant des violations de ce cessez-le-feu et la poursuite des affrontements limitent les gains de l’or. Du côté des métaux industriels, le cuivre progresse à Londres à 12’700 USD, soit son plus haut niveau depuis trois mois.

Produits agricoles : Le prix du blé enregistre sa plus forte baisse hebdomadaire depuis fin juillet. Cette chute résulte directement de la publication du rapport mensuel du Département américain de l’Agriculture. L’institution annonce des stocks mondiaux nettement plus importants que prévu. Le boisseau de blé s’échange ainsi en baisse à 571 cents (contrats échéance mai 2026). Le cours du maïs suit cette dynamique négative à 443 cents, tandis que le soja résiste avec une légère hausse (1’166 cents).

Macroéconomie

Macro : Le cessez-le-feu, même précaire, conclu entre l’Iran et les Etats-Unis a mis du baume au cœur des investisseurs. Les actifs à risque ont très fortement rebondi à l’image des marchés actions tandis que le dollar perdait naturellement du terrain. De leur côté, obligations et pétrole semblent plus hésitants : après une nette dégringolade dans la foulée de l’annonce, ces marchés se sont repris en attendant des actions concrètes, à commencer par l’ouverture du détroit d’Ormuz. Ainsi, le rendement du 10 ans allemand tient au-dessus de son point de breakout à 2,90%, aidé non seulement par les craintes inflationnistes liées à l’énergie et par une demande de financement accrue pour soutenir l’effort d’investissement. En attendant que l’embellie se confirme, un soupçon de prudence reste de mise dans vos choix d’allocation.

Crypto : Dans le sillage des indices boursiers, le bitcoin (BTC) rebondit de +4,55% cette semaine et gravite désormais autour de 72’000 USD. Une tendance que l’on retrouve dans les ETF Bitcoin spot, qui ont enregistré 455 MUSD d’entrées nettes depuis lundi. Les autres grandes cryptomonnaies suivent le mouvement du leader: l’ether (ETH) progresse de +5% et repasse au-dessus des 2 200 USD, Solana (SOL) gagne +2% autour de 83 USD, tandis que XRP avance de +1,3% à 1,34 USD. Cette semaine, l’implication de la cryptosphère dans le contexte géopolitique vient directement du détroit d’Ormuz. Selon le Financial Times, l’Iran aurait annoncé que chaque pétrolier empruntant ce corridor maritime devra déclarer sa cargaison par e-mail afin de s’acquitter d’une taxe équivalente à 1 USD par baril, payable en bitcoin, dans quelques autres cryptomonnaies ou en yuan chinois. L’objectif serait surtout d’éviter le dollar américain et les sanctions potentielles qui y sont associées, même si cette piste reste, à ce stade, à prendre avec beaucoup de prudence et demande encore à être confirmée.

Les marchés ont-ils touché leur point bas de l’année fin mars? Oui, selon les investisseurs optimistes. Après avoir perdu 6,5% au cours du mois de mars, sa plus mauvaise performance en trois ans, l’indice MSCI Monde a déjà rebondi de 5% au premier tiers d’avril. Le rebond est alimenté par l’espoir d’une sortie de crise à court terme au Moyen-Orient, ce qui réduirait les craintes de hausse de prix et de récession. En parallèle, la thématique IA se réveille pour le meilleur et pour le pire. Le meilleur, c’est pour les fournisseurs de matériel et les grandes plateformes. Le pire, c’est pour l’écosystème du logiciel, désigné comme le grand perdant de l’automatisation du code.

Les premiers résultats du 1er trimestre des entreprises qui comptent vont commencer à tomber cette semaine. LVMH, ASML et Ericsson côté européen, puis les grandes banques américaines (Goldman Sachs, JPMorgan…) et d’autres stars de Wall Street : J&J, Netflix, PepsiCo et Abbott, notamment.

En matière macroéconomique, il y aura beaucoup de statistiques chinoises et peu d’indicateurs de premier plan ailleurs. Les prix à la production aux Etats-Unis auront toutefois une saveur particulière à cause des tensions sur les prix de l’énergie en mars.