Dans le dernier article de notre série consacrée aux secteurs qui facilitent la transition énergétique, nous évoquons l’importance des systèmes de stockage d’énergie par batterie pour atténuer les problèmes d’intermittence liés aux sources d’énergie renouvelables, et les opportunités de rendement associées.

Par Lee Moscovitch, Partner

Les énergies renouvelables représentent une part croissante du bouquet énergétique mondial. Cela reflète l’engagement continu des gouvernements du monde entier à décarboner la production d’électricité et, à l’échelle mondiale, la nature compétitive des énergies renouvelables qui en fait une option attrayante pour renforcer la sécurité énergétique et l’abordabilité.

Les énergies renouvelables représentent une part croissante du bouquet énergétique mondial. Cela reflète l’engagement continu des gouvernements du monde entier à décarboner la production d’électricité et, à l’échelle mondiale, la nature compétitive des énergies renouvelables qui en fait une option attrayante pour renforcer la sécurité énergétique et l’abordabilité.

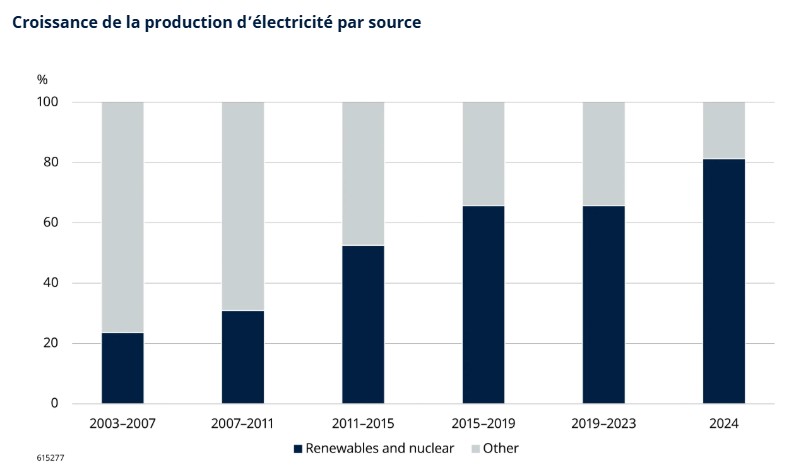

Selon le rapport Global Energy Review 2025 de l’Agence internationale de l’énergie, les énergies renouvelables et le nucléaire représentaient plus de 40% de la production d’électricité en 2024, les énergies renouvelables représentant à elles seules environ un tiers. En outre, les nouvelles capacités d’énergie renouvelable et nucléaire ont représenté plus de 80% de la croissance de la production d’électricité l’an dernier, un nouveau record et un niveau nettement supérieur à la part d’environ deux tiers de la croissance enregistrée en 2022 et 2023, les énergies renouvelables représentant plus des trois quarts de l’augmentation.

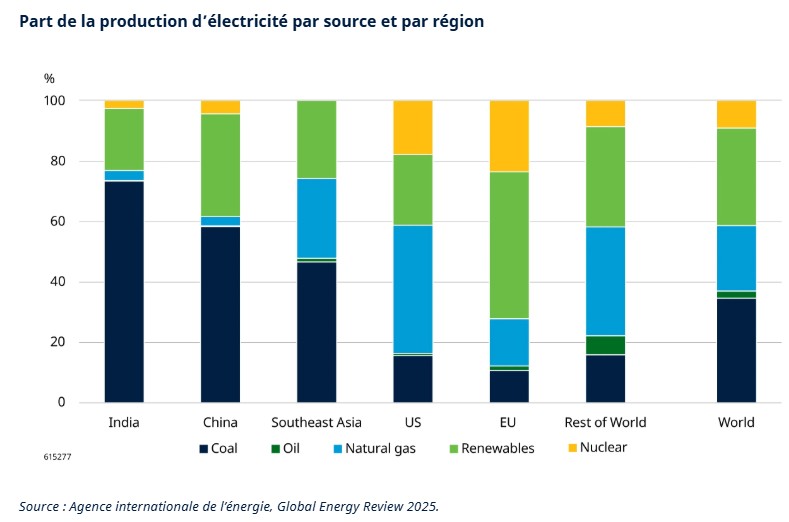

Les chiffres sont bien plus élevés dans les régions les plus avancées dans leur transition énergétique, l’Union européenne, par exemple, ayant produit environ les trois quarts de son énergie à partir de sources renouvelables et nucléaires en 2024, les énergies renouvelables en particulier représentant la plus grande part et plus de la moitié de toute la production d’électricité.

Sous-charge et surcharge: énergies renouvelables, intermittence et défis d’intégration

Ce fait est bien connu et, dans le cadre des tentatives de réduction des émissions mondiales de carbone, ou simplement pour améliorer la sécurité énergétique et l’abordabilité, ces chiffres mettent en évidence les progrès qui ont été réalisés et l’accélération continue de la transition énergétique ces dernières années.

Ce dont on parle moins, c’est du défi que cette dépendance croissante aux énergies renouvelables pose aux réseaux énergétiques nationaux, en grande partie en raison de la nature intermittente de l’énergie renouvelable. L’ensoleillement pour les panneaux solaires, la présence (et la vitesse) du vent pour faire tourner les turbines et d’autres éléments naturels liés aux conditions météorologiques qui alimentent ces sources d’énergie ne sont pas constants au cours d’une journée donnée – et peuvent même varier considérablement des prévisions journalières, ce qui pose des défis pour la planification de la capacité énergétique.

Cela fonctionne dans les deux sens: il y a des moments où ces sources produisent tellement d’énergie qu’elles peuvent créer une surcharge d’électricité au sein du réseau pour laquelle la demande est insuffisante (pensez à un samedi ensoleillé et venteux), et des moments où la production d’électricité est insuffisante pour répondre à la demande (comme un jour de semaine froid et sombre en hiver avec de faibles vitesses de vent). De plus, au cours d’une journée donnée, ces pics de production peuvent être en décalage avec les pics de demande.

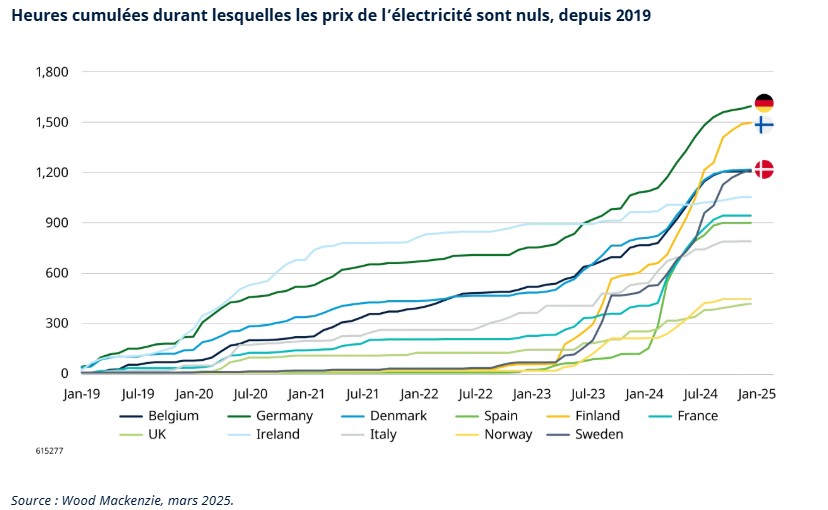

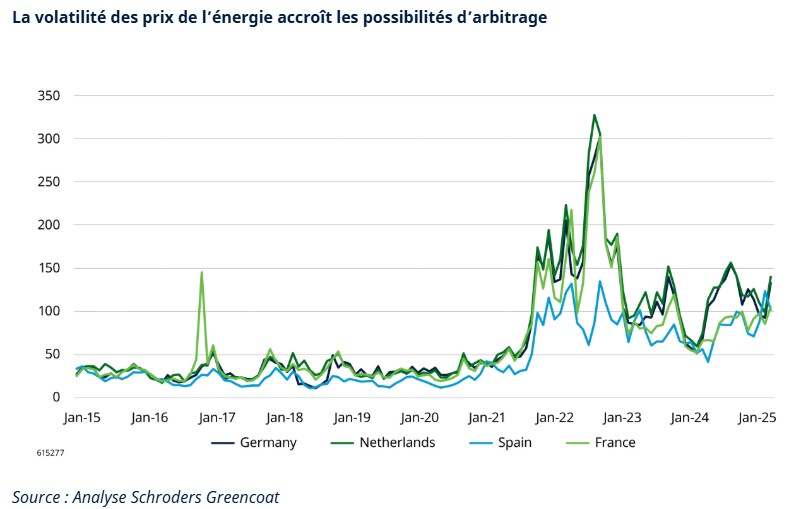

Une façon de le montrer est d’examiner les prix de l’électricité, qui ont affiché une volatilité accrue ces dernières années à mesure que la pénétration des énergies renouvelables a augmenté et que les prix du gaz ont évolué – y compris avec plus d’heures cumulatives durant lesquelles les prix de l’électricité sont nuls voire négatifs, reflétant les périodes de surcharge d’électricité. Le graphique ci-dessous met en évidence cette dynamique en Europe, où les énergies renouvelables représentent la plus grande part de la production d’électricité.

Ces défis d’intégration sont importants, notamment compte tenu de la demande croissante d’énergie que nous constatons – et qui ne devrait faire que s’accentuer avec l’électrification des secteurs du chauffage et des transports dans les années à venir – à l’échelle mondiale. Cela reflète une confluence de tendances, notamment la consommation croissante de données et l’utilisation de l’intelligence artificielle, l’adoption accrue des véhicules électriques, l’expansion continue de la production d’hydrogène vert, la pénétration croissante des pompes à chaleur et des technologies connexes, etc.

Il est également vrai que la résolution du défi lié à l’impact de l’intermittence des énergies renouvelables sur le réseau est essentielle à la poursuite du développement des énergies renouvelables elles-mêmes. En bref, si la valeur des électrons verts est volatile et peut être érodée pendant les périodes d’offre excédentaire, cela a des retombées sur les incitations économiques à construire et à exploiter des énergies renouvelables.

Développement des batteries: résoudre le problème des énergies renouvelables

C’est là qu’interviennent les solutions de stockage par batterie. En fournissant un mécanisme pour soutenir la stabilité du réseau et créer une cohérence de l’approvisionnement en électricité, les systèmes de batteries peuvent être considérés comme un catalyseur essentiel des sources d’énergie renouvelables et d’une pénétration accrue des énergies renouvelables et, en tant que tels, comme un élément essentiel de la transition énergétique mondiale.

Les principes de base sont simples. Les batteries peuvent stocker la production d’électricité lorsque l’offre est plus élevée ou que la demande est plus faible, puis la restituer au réseau plusieurs heures plus tard lorsque l’offre diminue ou que la demande augmente, sous l’effet des signaux de prix du marché ou d’autres mécanismes. Cela permet d’atténuer la dynamique de l’offre et de la demande, ce qui permet d’obtenir une offre d’énergie plus cohérente qui réagit mieux à la variabilité de la demande. Cela permet également de s’assurer que l’offre excédentaire n’est pas «gaspillée» – par exemple, au cours de l’hiver 2022 et 2023, le Royaume-Uni généré un surplus d’énergie éolienne qui aurait pu alimenter 1,2 million de foyers.

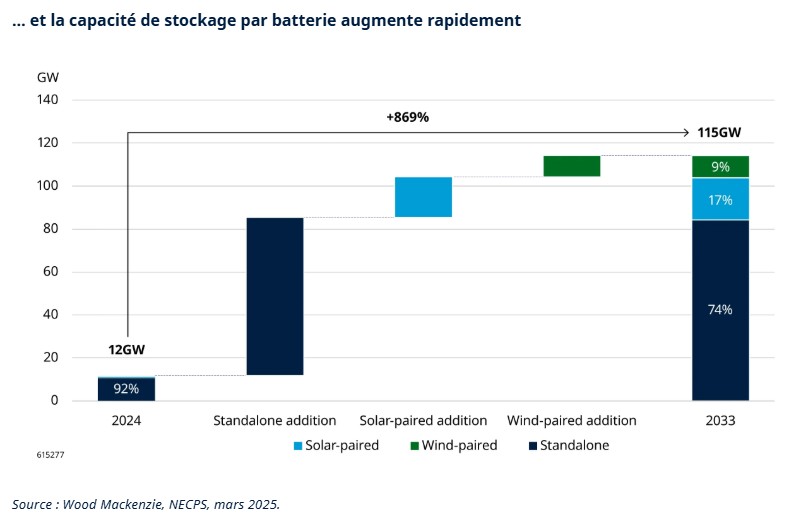

Naturellement, le concept du stockage par batterie n’a rien de nouveau, mais l’adoption de cette technologie au niveau du réseau a toujours été freinée par des limitations techniques. Par exemple, il y a à peine deux ans, la capacité d’une batterie à stocker et à décharger de l’énergie pendant une heure ou plus était jugée être relativement à la pointe de la technologie, mais ces batteries de courte durée limitaient clairement les services de système de stockage, limitant leur capacité à tenir compte des fluctuations intrajournalières de l’offre et de la demande. Les batteries de courte durée ne pourraient généralement offrir que des services de réponse en fréquence et de restauration du réseau (voir ci-dessous) qui, bien qu’importants, ne constituent pas le service principal et donc la source de revenus des systèmes de batteries d’aujourd’hui.

Le stockage de plus longue durée (jusqu’à quatre, voire huit heures) devient de plus en plus économiquement viable, tandis que dans le même temps, nous constatons une augmentation du nombre de fois où ces systèmes peuvent être «cyclés» (chargés et déchargés), ce qui leur confère une durée de vie opérationnelle plus longue. L’évolution technologique en cours modifie les règles du jeu et catalyse ainsi davantage d’investissements dans ce domaine.

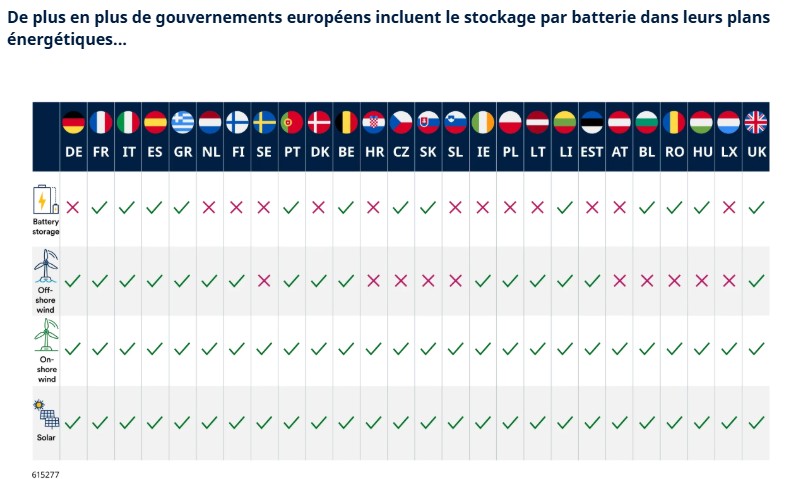

Les gouvernements du monde entier reconnaissent les avantages accrus du stockage de l’énergie par batterie, qui sont de plus en plus intégrés au cadre des plans nationaux de transition énergétique. C’est particulièrement vrai en Europe, où la pénétration des énergies renouvelables est la plus élevée et où pas moins de 14 gouvernements ont déjà inclus le stockage par batterie dans leurs politiques énergétiques. Cela se traduit par un soutien politique pour développer et refondre les marchés des batteries, et par l’octroi de subventions pour installer des systèmes et permettre aux propriétaires de batteries de générer des revenus stables et attrayants.

Opportunités pour les investisseurs dans la révolution du stockage par batterie

Un tel besoin d’investissement offre clairement des opportunités potentielles aux investisseurs. Le stockage par batterie peut donc être considéré comme l’une des technologies de croissance clés de la transition énergétique mondiale, et il existe un besoin évident de capitaux privés pour s’associer aux gouvernements afin d’aider à alimenter cette révolution et à financer l’installation de nouvelles capacités à l’échelle mondiale.

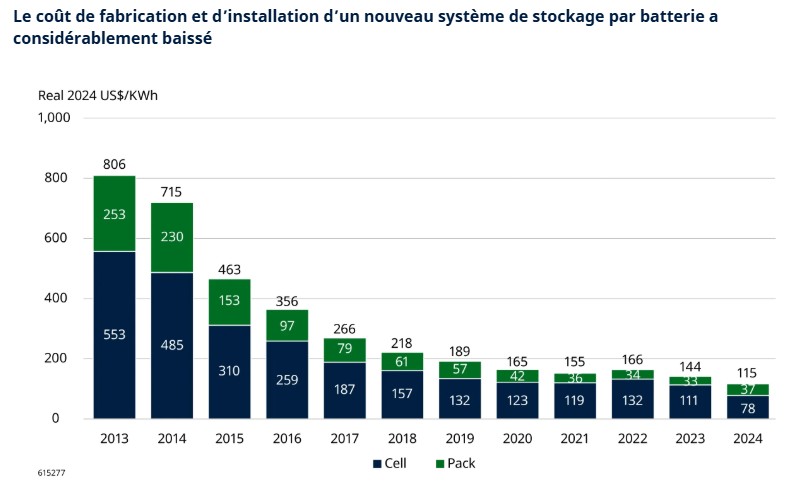

De plus, le coût de mise en œuvre de la technologie des batteries a considérablement diminué, ce qui améliore encore l’argumentaire d’investissement dans de nouvelles installations de batteries, ainsi que le rendement et les gains potentiels.

Mais comment obtenir un rendement financier sur ces investissements dans les batteries ? La réponse est : de plusieurs façons.

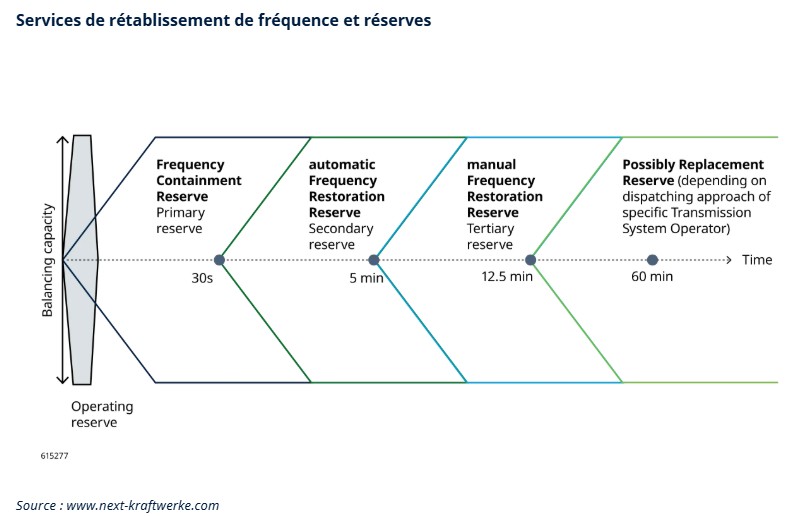

Par le passé, en Allemagne notamment, la principale source de revenus était générée par les services de « restauration de fréquence », par lesquels la batterie générait des revenus en échange d’être mise à la disposition de l’opérateur de réseau pour stabiliser la fréquence du réseau dans un délai très court. Les délais varient de 30 secondes à 12,5 minutes selon la nature du service de réserve utilisé, les prix étant déterminés par enchères et hiérarchisés de sorte que l’électricité proposée au prix le plus bas soit utilisée en premier (voir graphique).

Des services similaires de « réponse en fréquence » sont actifs sur le marché bien établi des batteries au Royaume-Uni. Cependant, ces marchés sont de taille limitée et arrivent rapidement à saturation avec le nombre croissant de batteries déployées, sachant par ailleurs que d’autres technologies peuvent aussi participer à ces marchés.

Un autre flux de revenus est généré par l’arbitrage des prix de l’électricité, par lequel les traders en batteries recherchent des «écarts» de prix entre les prix de l’électricité à la demi-heure (c’est-à-dire la différence entre les prix les plus bas et les plus élevés de l’électricité ce jour-là).

Pour maximiser l’opportunité de revenus, les traders «achètent» de l’énergie auprès du réseau pour la stocker dans leurs batteries lorsque la demande et les prix sont plus bas, et la «revendent» lorsque la demande et les prix sont plus élevés, générant ainsi un gain d’arbitrage. Ce trading peut se dérouler sur plusieurs marchés (day-ahead, intraday, continuous intraday et balancing) en fonction de la stratégie.

L’accroissement à plus long terme de la volatilité des prix de l’énergie, en particulier à la lumière des défis d’approvisionnement énergétique mondiaux suite au début du conflit en cours en Ukraine, démultiplie cette opportunité de trading, comme le montre le graphique ci-dessous.

Comme évoqué plus haut, le revenu peut être encore augmenté par des programmes d’aide gouvernementaux, comme au Royaume-Uni où le Capacity Market Mechanism apporte un soutien financier (paiements de disponibilité) aux actifs disponibles pour fournir de l’énergie de secours au réseau en cas de pénurie d’approvisionnement à court terme.

Les stratégies de restauration de fréquence et d’arbitrage présentent toutes deux un niveau élevé de volatilité, que les propriétaires de batteries peuvent chercher à atténuer par le biais de contrats à prix fixe. Ceux-ci donnent à l’acheteur (« optimiseur » – l’entité qui achète et vend l’énergie) le contrôle du fonctionnement de la batterie et une flexibilité totale pour optimiser le flux de revenus généré par la batterie sur les différents marchés.

Nous assistons à une évolution des propositions d’optimisation du stockage par batterie sur le marché, avec des solutions telles que :

- Les contrats «plancher»: l’optimiseur s’engage à payer un montant minimum («prix plancher»), le propriétaire de la batterie ayant droit à une part des revenus générés au-delà de ce prix.

- Les contrats de péage: l’optimiseur paie un prix fixe quelles que soient les conditions du marché; le prix fixe est uniquement soumis à la condition que la batterie réponde à certains critères de performance.

Les propriétaires de batteries peuvent structurer leurs revenus par le biais d’une combinaison de péages et d’accords planchers, et conserver une certaine exposition aux prix «marchands» (trading), en fonction de leurs attentes de rendement financier et de leur appétit pour le risque.

Enfin, il existe également des opportunités émergentes dans la colocalisation du stockage par batterie, par exemple dans le cadre de nouvelles énergies renouvelables ou du développement de centres de données, pour fournir des solutions de stockage d’énergie directes à des actifs spécifiques – et qui offrent toujours la possibilité d’acheter et de vendre de l’électricité issue du réseau. Cela peut permettre des incitations économiques supplémentaires pour soutenir l’installation initiale du stockage par batterie et, surtout, signifie qu’il existe déjà un acheteur co-localisé pour l’énergie stockée.

Soutenir la transition énergétique mondiale – et opportunités de portefeuille

Il est clair que le stockage par batterie peut jouer un rôle clé dans la transition énergétique mondiale. Les principaux défis liés au déploiement accru des énergies renouvelables créent sur le marché un besoin de solutions de stockage d’énergie pour lisser l’offre et la demande – et donc des opportunités de générer des flux de revenus attrayants et réguliers.

Les avancées technologiques – et le soutien croissant des gouvernements – accélèrent le déploiement et créent les conditions nécessaires à l’expansion de ce secteur à grande échelle. En parallèle, les coûts de fabrication et d’installation continuent de baisser, ce qui renforce encore la viabilité économique du stockage par batterie en tant qu’investissement diversifié au sein des portefeuilles d’infrastructures liées à la transition énergétique.

De plus, des techniques de trading de plus en plus sophistiquées se sont développées sur des marchés à maturation rapide, comme au Royaume-Uni et dans d’autres parties de l’Europe, ce qui crée la possibilité spécifique de maximiser les revenus grâce à l’arbitrage des prix volatils de l’électricité. Pour ceux qui recherchent des rendements de nature plus contractuelle, en gros «similaires à ceux d’une infrastructure», il existe également un éventail croissant de mécanismes contractuels sur le marché.

Autant de facteurs qui au total constituent un solide argument d’investissement pour le stockage par batterie. Surtout, la croissance du secteur des batteries pourrait contribuer à relever les défis liés à l’intermittence des énergies renouvelables et à renforcer ainsi la valeur des électrons verts, qui pourraient être la clé de la prochaine phase de la transition énergétique mondiale.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.