Un grand nombre de banques centrales, en Amérique, en Asie et en Europe, ont déjà assoupli leur politique monétaire ces derniers mois. C’est au tour de la BCE de se joindre au mouvement, avec encore plus de raisons qu’ailleurs dans la mesure où la croissance en zone euro y est plus faible et l’inflation très inférieure à l’objectif. Mario Draghi a acclimaté l’idée qu’il fallait un ʺpaquetʺ de mesures et pas uniquement une baisse de taux pour assouplir la politique. La relance des achats d’actifs est loin de faire l’unanimité. Nous pensons que Mario Draghi fera néanmoins prévaloir ses vues, laissant en héritage à Christine Lagarde une politique durablement accommodante (mais proche de l’épuisement).

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Mario Draghi (2011-2019), huit ans d’assouplissement

Depuis trois mois, on sait que Mario Draghi prépare un assouplissement de la politique monétaire en réponse à l’ʺincertitude omniprésenteʺ qui constitue un risque baissier pour la croissance et pour l’inflation. Cette recommandation a été évoquée à la réunion du Conseil des Gouverneurs du 6 juin. Elle a été affirmée plus nettement lors du forum de Sintra le 18 juin. Elle a été avalisée par le Conseil lors de sa réunion du 25 juillet. Depuis lors, les comités de la BCE chargés d’examiner les options possibles ont eu largement le temps de baliser la voie. Il est temps de passer à l’acte(1).

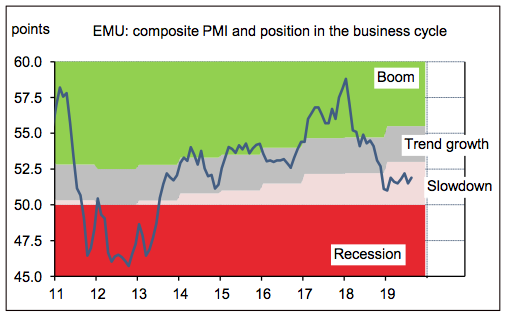

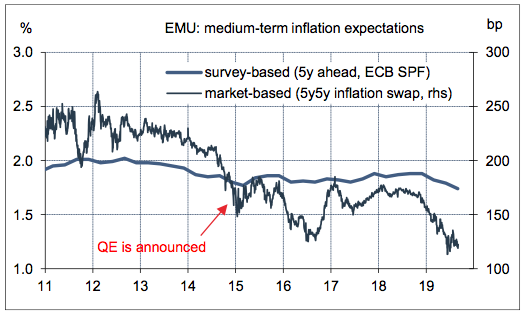

Durant l’été, la situation économique de la zone euro ne s’est ni améliorée, ni vraiment dégradée, ce qui signifie qu’elle reste fragile dans l’ensemble (cf. graphe), avec un biais baissier plus net en Allemagne(2). Certains facteurs d’incertitude ont reflué, comme le risque politique en Italie; d’autres demeurent tout aussi difficiles à appréhender de manière sensée, comme le Brexit(3); d’autres enfin se sont aggravés, comme les frictions commerciales sino-américaines. Enfin, et ce n’est pas la moindre des préoccupations pour la BCE, ni l’inflation actuelle, ni l’inflation anticipée ne se redressent. En triturant les indices de prix, on voit une ébauche de redressement sur les composantes cycliques de l’inflation(4) mais l’image d’ensemble est que l’inflation reste bien trop éloignée de la cible. Les anticipations d’inflation à moyen terme sont plus basses qu’en 2014 (cf. graphe). À l’époque, il était fréquent de parler de déflation et même si ce risque était peut-être surestimé, la faiblesse de l’inflation anticipée avait alors conduit la BCE à lancer son premier programme d’achats d’actifs.

Les mêmes causes (risques macro baissiers) devraient logiquement avoir les mêmes conséquences (assouplissement monétaire) sauf à démontrer que la politique de la BCE est devenue inefficace, voire même improductive. L’argument est souvent avancé, mais à notre connaissance, il n’a jamais été démontré de manière convaincante. L’évidence empirique pointe dans l’autre sens. Selon les estimations citées par l’économiste en chef de la BCE, sans l’assouplissement mis en place à partir de 2014, la croissance en zone euro aurait été 0.7-0.8pt au-dessous de ce qu’elle n’a été en 2017-2018, et l’inflation environ 0.4pt au-dessous(5). L’influence des quatre différentes mesures (NIRP, TLTRO, forward guidance, QE) n’est pas identique, mais aucune ne ressort comme ayant un poids déterminant ou au contraire négligeable. Leurs effets sont jugés complémentaires. Dans la réflexion de Mario Draghi et nombre de ses collègues, c’est donc un « paquet » de mesures qu’il est crucial de présenter, bien plus qu’une mesure individuelle.

Quel peut-être le contenu de ce « paquet »?

Depuis juin dernier, les diverses sensibilités au sein du Conseil des gouverneurs ont posé leurs pièces sur l’échiquier, avec une offensive notable du groupe des « faucons » au cours des derniers jours(6). Cela permet de mieux baliser ce qui est certain, ce qui est probable et ce qui ne l’est pas.

Taux (négatif) – Une baisse du taux de dépôt est une quasi-certitude. Beaucoup y sont favorables par conviction que cet outil est utile, d’autres car cela leur donne un argument pour refuser d’autres mesures comme le QE. Au demeurant, on voit mal pourquoi après des baisses de taux un peu partout dans le monde, la BCE serait la seule banque centrale à se priver de cette option, au risque d’une appréciation de l’euro. Accentuer la politique de taux négatif (NIRP) est comme on sait très mal vue du côté des banques. C’est pourquoi il est probable qu’une baisse des taux sera accompagnée de mesures visant à en limiter l’impact sur les profits des banques, en créant un système de taxation par paliers de leurs réserves excédentaires (voir Encadré). L’amplitude de la baisse reste à fixer (on penche plutôt vers -10bp, avec le maintien d’un biais baissier).

Forward Guidance – La BCE a déjà ajusté le tir plusieurs fois ces derniers mois, repoussant d’abord dans le temps une possible hausse des taux et adoptant ensuite un biais baissier qui vaut jusqu’à la mi-2020. Il est probable selon nous que l’horizon sera encore étendu, d’autant que la forward guidance actuelle précise que le biais baissier vaut tant que qu’une convergence durable de l’inflation vers sa cible n’est pas visible. C’est là le point central, bien plus que la date.

TLTRO – Une nouvelle série de TLTRO avait été annoncée en mars dernier, dont la première opération doit être mise en place ce mois-ci. À ce moment-là, il était prévu de rendre les conditions d’emprunt moins généreuses que par le passé afin de désaccoutumer les banques des injections de liquidité par la BCE. Six mois plus tard, compte tenu de la faiblesse du secteur bancaire, la réflexion a pu évoluer. Il serait bizarre que certaines mesures soient calibrées pour favoriser les banques et d’autres non.

QE – C’est le principal point de dispute dans la constitution du « paquet ». Plusieurs membres du Conseil sont idéologiquement opposés à la reprise des achats d’actifs, une politique qu’ils ont toujours rejetée ou critiquée. D’autres sont indécis, jugeant que les risques économiques ne sont pas aussi grands qu’en 2014 ou que l’impact additionnel du QE serait limité. Si l’on admet que les outils de la BCE ont des effets complémentaires, se priver du QE réduirait fortement l’efficacité du « paquet » et causerait, il va sans dire, une énorme déception sur les marchés de capitaux. Il y aurait un resserrement des conditions financières. C’est un argument puissant pour convaincre les indécis. Nous pensons que Mario Draghi parviendra à réunir une majorité du Conseil (mais pas l’unanimité) pour lancer un nouveau programme d’achats d’actifs. Montant? Tablons sur une enveloppe environ deux fois moindre que dans le premier programme, quelque part au voisinage de 30Md€ par mois. Durée? Comme pour la forward guidance, cela ne fait grand sens de s’engager sur moins d’un an. Univers d’investissement? Il y a peu d’appétit pour introduire de nouvelles classes d’actifs comme la dette bancaire, et encore moins les actions. La structure d’investissement devrait prolonger la situation actuelle, avec un poids prédominant des emprunts d’État (85% du total), le reste étant surtout du crédit corporate. La relance du QE peut nécessiter d’ajuster les critères de détention, telle que la limite de 33% par émetteur. Nous voyons là des détails techniques de second ordre par rapport à la question primordiale de savoir si la BCE va refaire grossir son bilan en achetant des actifs.

La réunion du 12 septembre est l’avant-dernière présidée par Mario Draghi avant la fin de son mandat le 31 octobre. C’est donc à la fois la dernière occasion pour lui de marquer son influence – est-il besoin de dire combien la BCE a changé en huit ans? – et une manière de préparer une transition en douceur avec Christine Lagarde. Si Mario Draghi, contrairement à nos attentes, ne parvient pas à faire passer un programme de QE, le signal serait particulièrement négatif pour la future présidente. Les défis de Mme Lagarde ne sont pas minces. Les outils de politique monétaire ont déjà été largement utilisés et leur efficacité, comme on l’a vu, est de plus en plus souvent contestée. C’est un lieu commun chez les banquiers centraux de dire que la politique monétaire ne peut pas tout et qu’il faut davantage se tourner vers les politiques budgétaires ou réglementaires pour soutenir l’activité. C’est un discours que Mme Lagarde a souvent tenu au FMI mais il ne va pas de soi en zone euro de rendre plus étroite la coopération entre la BCE, des autorités budgétaires nationales décentralisées, et un budget communautaire qui n’est pas dimensionné pour faire de la stabilisation macroéconomique.

Annexe : Taux négatifs et système de tiering

Dès que la BCE s’est engagée dans une politique de taux négatif (NIRP) en 2014, les critiques ont fusé pour dénoncer les effets néfastes de cette politique pour les épargnants et pour les banques. La BCE a fourni plusieurs études pour défendre l’idée qu’il fallait considérer la politique monétaire dans toutes ses dimensions, et ne pas s’arrêter seulement aux taux négatifs. La thèse de la BCE était alors qu’en en aidant l’économie réelle, la politique monétaire a un impact net positif sur la profitabilité des banques(1). Certes, la NIRP comprime leurs marges d’intérêt, ce qui est un effet secondaire négatif, mais à l’inverse, il y a effet direct positif plus important via la baisse des taux de défaut de crédit et les gains en capitaux(2).

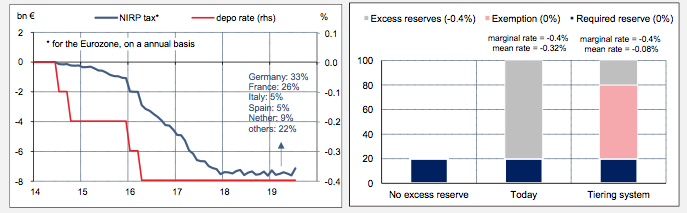

Ces arguments sont battus en brèche à mesure que la NIRP s’installe dans la durée. Sauf dans quelques cas (entreprises, gros déposants), les banques ne peuvent en effet pas taxer les dépôts de leurs clients et leur marge d’intérêt s’en trouve encore rabotée. De plus, les gains en capitaux sont ponctuels et non récurrents. N’existe-il pas un niveau de taux directeur à partir duquel les effets directs sont dépassés par les effets secondaires (reversal interest rate) de sorte que l’assouplissement monétaire a des effets de contraction et non d’expansion de l’offre de crédit bancaire? C’est toute la question. A l’heure actuelle, on ne constate pas de blocage dans le canal du crédit, mais c’est un risque si la NIRP est accentuée. A l’heure actuelle, au taux de dépôt de -0.4%, les réserves excédentaires des banques représentent une ponction sur leur profit de l’ordre de 8Md€ par an (graphe de gauche). De surcroît, le problème est que la « taxe NIRP » affecte de manière très différente les secteurs bancaires des pays de la zone euro. Près de 60% des réserves excédentaires sont détenues actuellement par des banques allemandes ou françaises.

Dans ces conditions, la BCE a commencé à amender sa thèse initiale, en reconnaissant un effet non négligeable sur les profits des banques et par suite leur valorisation boursière(3), tout en précisant que la faible profitabilité du secteur bancaire traduit bien d’autres causes que sa seule politique (coûts de la digitalisation, hausse des exigences réglementaires, manque de consolidation). Pour atténuer les effets secondaires de la NIRP, la mise en place d’un système de paliers (tiering) pour la taxation des réserves excédentaires est une solution. Plusieurs banques centrales étrangères (Japon, Suisse, Danemark) ont mis en place un tel système. Les modalités peuvent varier d’un cas à l’autre, mais l’idée commune est d’exempter une partie des réserves excédentaires, ou de les « taxer » à un autre taux que le taux de dépôt. A titre d’illustration, si 75% des réserves étaient exemptées, cela permettrait d’augmenter (c’est-à-dire rendre moins négatif) le taux moyen de taxation des réserves sans modifier le taux marginal qui guide les taux de marchés (graphe de droite). La facture pour les banques s’en trouverait fortement allégée, même si le taux de dépôt est encore abaissé. Ce système à paliers peut affecter quelque peu la transmission de la politique monétaire aux taux de marché(4).

(1) ECB (2015), Critique of accommodating central bank policies and the ‘expropriation of the saver’. (2) Coeuré (2016), Assessing the implications of negative interest rate. (3) ECB (2019), Do low interest rates hurt banks’ equity values?. (4) IMF (2016), NIRP: implications for monetary transmission and bank profitability in the euro area

(1) ECB (2015), Critique of accommodating central bank policies and the ‘expropriation of the saver’. (2) Coeuré (2016), Assessing the implications of negative interest rate. (3) ECB (2019), Do low interest rates hurt banks’ equity values?. (4) IMF (2016), NIRP: implications for monetary transmission and bank profitability in the euro area

1 Voir Flash éco du 23 juillet 2019 : « 10 questions sur la BCE »

2 Voir Flash éco du 4 septembre 2019 : « Allemagne : le problème est-il à Francfort ou à Berlin ? »

3 Voir Flash éco du 28 août 2019 : « Quel costume pour Halloween-Brexit ? »

4 La BCE a parfois mis l’accent sur l’indice de prix super-core, qui est calculé en retirant les éléments volatils comme l’énergie et l’alimentation, ainsi que les prix qui se révèlent insensibles à l’évolution de l’output gap. Voir BCE (2018), « Measures of underlying inflation for the euro area ».

5 Voir Lane (2019), « Monetary policy and below-target inflation », discours du 2 juillet.

6 On peut ranger là au moins J.Weidmann (Allemagne), S.Lautenschläger (Board), Y.Meersch (Board), K.Knot (Pays-Bas), R.Holzmann (Autriche).

Sources : Thomson Reuters, Oddo BHF Securities