Christine Lagarde a lancé l’audit de la stratégie de la BCE. Il portera avant tout sur l’objectif d’inflation (mesure des prix, définition de la cible, instruments pour l’atteindre). D’autres sujets en vogue seront étudiés, comme le verdissement de la politique monétaire, mais ils resteront périphériques. Cet audit sera l’occasion de confronter deux conceptions. L’une, dans la ligne de la Bundesbank, critique la politique actuelle et voudrait faire adopter une bande-cible, par exemple 1.5%-2%. Cela minimiserait l’écart à la cible et préparerait un resserrement. L’autre veut renforcer la symétrie de l’objectif de 2%, ce qui justifie le maintien d’une politique accommodante. La seconde est majoritaire et, selon nous, le restera.

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Comment mesurer l’inflation? Comment cibler l’inflation?

Le Traité sur le fonctionnement de l’UE fixe à la BCE l’objectif principal d’assurer la « stabilité des prix » et, comme missions secondaires, pourvu que l’objectif principal soit atteint, d’aider à la mise en oeuvre des politiques économiques de l’Union. Le TFUE ne définit pas la stabilité des prix. Au sens littéral, on pourrait dire qu’il s’agit d’une inflation nulle, mais ce n’est pas ainsi que la BCE, ni aucune autre banque centrale dans le monde, l’envisage. La stabilité des prix est une situation dans laquelle on considère que les choix des agents économiques ne sont pas ou peu affectés par l’évolution des prix.

Il y a différentes manières de traduire cela en termes numériques.

- En 1998, à sa création, la BCE avait retenu une hausse de l’indice harmonisé des prix à la consommation (HICP) de la zone euro de moins de 2% par an.

- En 2003, lors d’une première revue de stratégie, la BCE avait précisé que le but était de maintenir le taux d’inflation annuel de la zone euro au-dessous de 2% mais proche de ce niveau sur le moyen terme.

- En 2020, une autre revue de stratégie sera menée comme l’a confirmé aujourd’hui Mme Lagarde à l’issue du Conseil des Gouverneurs. Il s’agira avant tout d’apprécier le cadre dans lequel s’exerce la politique monétaire, l’objectif d’inflation de la BCE et la manière de le mesurer, les instruments employés. De manière subsidiaire, cet audit appréciera d’autres thèmes pouvant avoir une incidence sur la conduite de la politique monétaire, par exemple le verdissement de l’économie. Dans cette note, on se concentre uniquement sur les questions touchant l’inflation. Il y a deux aspects à considérer, l’un assez technique au sujet de la mesure de l’inflation, l’autre plus fondamental sur la définition de la cible.

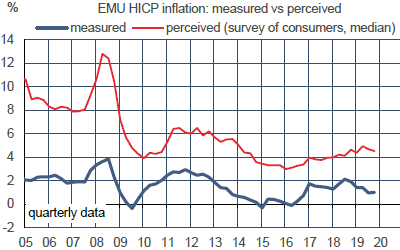

Les deux graphiques suivants donnent une bonne entrée en matière du problème car ils illustrent l’écart qui peut exister entre la mesure de l’inflation (suivant le meilleur état de l’art offert par la statistique) et la perception de l’inflation par les ménages.

Sur le graphe du haut, on compare l’inflation mesurée et l’inflation perçue telle qu’elle ressort d’une enquête de la Commission auprès des ménages1. A la question de savoir comment on perçoit l’inflation, il est facile de donner une description qualitative (modérée, forte, très forte) mais il est difficile d’y associer un chiffre précis. Au T4 2019, le ménage médian européen pensait que l’inflation se situait à 4.5%, et non 1% comme mesuré. Cet écart de 3.5 points est assez constant depuis une dizaine d’années. En somme, les ménages perçoivent bien les mouvements de l’inflation mais se trompent systématiquement sur son niveau. Ils jugent l’inflation plus haute que ce que disent les statisticiens.

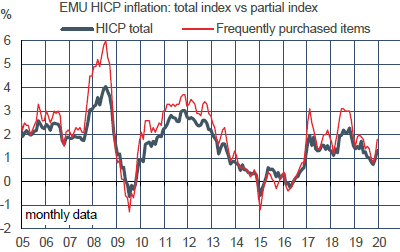

Sur le graphe du bas, on compare deux mesures de l’inflation, l’une sur l’indice total, l’autre sur le sous-ensemble des biens qui font l’objet d’une consommation fréquente, tels que l’alimentation, l’essence, les produits pharmaceutiques, les transports, les médias, les loisirs. Au total, selon Eurostat, cela représente 46% de du HICP. A l’opposé, on trouve les produits de consommation plus rares, comme l’automobile ou l’équipement de la maison. L’indice restreint affiche presque toujours une inflation plus haute, pour un écart moyen de 0.4 points par an depuis 2003. On peut considérer trois facteurs explicatifs. Primo, pour les biens achetés rarement, qui sont en général chers, les consommateurs sont plus attentifs à faire jouer la concurrence, ce qui limite le pricing power des vendeurs. Secundo, ce sont ces biens onéreux qui subissent le plus grand ajustement statistique afin de tenir compte des effets-qualité. Enfin, les produits achetés fréquemment sont souvent ceux dont les prix sont très volatils (par exemple l’essence et les produits alimentaires frais), avec le risque d’une surréaction à certains chocs transitoires.

Problèmes touchant à la mesure de l’inflation

Avoir une mesure des prix consistante au cours du temps n’a rien de trivial. Elle impose des choix statistiques et méthodologiques complexes2. Il faut tenir compte de la disparition de certains biens ou services, de l’apparition de nouveaux, du changement des canaux de distribution (e-commerce), des modifications de la structure de consommation. Relever le prix du litre d’essence ou de la baguette de pain ne pose pas de grands problèmes, mais pour le prix de biens ou services de technologie et de communication, c’est une toute autre histoire. Si un opérateur de téléphonie mobile, pour le même prix facial, double le volume de données disponibles au consommateur, le statisticien pourra considérer, non sans raison, que cela revient à diviser le prix réel par deux. Mais pour le consommateur qui ne peut pas garder son forfait ancien à un prix moindre, la facture ne va pas baisser. L’ajustement de la qualité tend à pousser l’inflation vers le bas dans un grand nombre de cas. Ce peut être une des sources de l’écart entre l’inflation perçue et l’inflation mesurée.

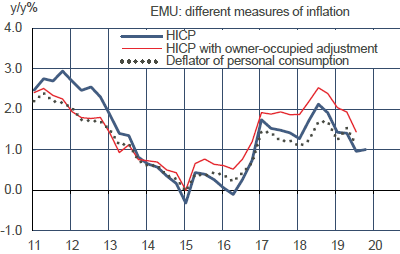

Plus généralement, se pose la question de ce que l’on mesure. Un indice des prix à la consommation n’est pas un indice du coût de la vie. Autrement dit, il ne s’agit pas de dire si le bien-être du consommateur a varié en réponse aux variations du coût de certaines dépenses incontournables dans la vie courante. Surgit ici le problème particulier du logement. Le HICP intègre le prix des loyers payés par les locataires mais non les dépenses des propriétaires, car acheter un logement n’est pas un acte de consommation, c’est un acte d’investissement. Le prix associé est un prix d’actif qui n’a pas sa place dans un panier de prix à la consommation. Il y aurait un moyen de remédier à cette omission en tenant compte du coût d’achat ou bien du loyer implicite que le propriétaire se verse à lui-même (déflateur de la consommation). C’est ainsi qu’est construit l’indice CPI aux États-Unis. Eurostat calcule aussi ce genre d’indices pour la zone euro (graphe). Le moins qu’on puisse dire est que l’écart n’est pas flagrant, même s’il est vrai que depuis 2017 l’indice intégrant le coût d’acquisition du logement est toujours plus haut que l’indice officiel pour un écart de 0.5 point par an. Celui intégrant les loyers implicites est en ligne voire un peu inférieur.

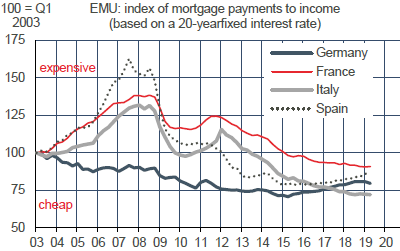

Modifier l’indice des prix pour mieux tenir compte d’une « ’inflation immobilière » résout un problème pour en créer de nouveaux, qui ne sont pas moindres3. Il faut s’assurer que la qualité de l’indice de prix et sa disponibilité (fréquence mensuelle, avec une estimation flash à la fin du mois en cours) ne s’en trouvent pas degradées. Comme l’achat de logement est un investissement, il faudrait par exemple pouvoir distinguer le prix du terrain et le prix du logement lui-même. Rien d’impossible en théorie mais de nombreuses complications en pratique. De plus, si l’on veut tenir compte de la dépense immobilière des ménages, il ne faut pas seulement considérer le prix du logement mais aussi l’évolution du coût des crédits. Compte tenu de la baisse des taux d’emprunt et de leur allongement, les dépenses en crédit hypothécaire rapportées au revenu des ménages sont actuellement très basses (graphe). Malgré la hausse des prix des logements, le pouvoir d’achat immobilier des Européens s’est en réalité accru depuis la crise financière, et non pas réduit4.

Compte tenu de l’importance que le HICP tient dans l’analyse et la communication de la BCE, il va de soi qu’un éventuel changement ne peut pas se décider à la légère. C’est à l’office de statistiques européen de dire s’il peut fournir aussi vite et avec la même qualité un indice différent de celui qui sert de référence actuellement. Ce n’est pas à l’ordre du jour. Rappelons aussi que la BCE a déjà une analyse détaillée des diverses composantes de l’inflation (total, core, super-core). Le grief suivant lequel elle a une vue biaisée de l’évolution des prix ne tient pas.

Par ailleurs, il est certain que la BCE ne souhaite pas « polluer » son analyse de l’inflation avec d’autres considérations sur les prix d’actifs, et en particulier les prix des logements, qui posent davantage un problème de stabilité financière que de stabilité des prix. Si la BCE, de même que les superviseurs nationaux, venait à conclure que l’inflation immobilière est devenue insoutenable, la réponse ne serait sans doute pas un resserrement de la politique monétaire (hausse des taux directeurs) mais un renforcement du contrôle des risques (politique macro-prudentielle). De ce point de vue, la BCE pourrait être amenée à modifier sa stratégie en transformant son « pilier monétaire5 » en un « pilier sur l’endettement ». Ce serait un meilleur moyen de surveiller les effets induits sur le crédit de sa politique monétaire accommodante.

Problèmes touchant à la formulation de la cible

Comme on l’a rappelé en préambule, la BCE vise un taux d’inflation annuel proche de 2% à moyen terme. La formulation est à première vue un peu ambiguë, car que veut dire « proche de 2% » ? et que veut dire « sur le moyen terme » ? Dans la pratique, la BCE a montré qu’elle était en phase avec l’usage des autres banques centrales qui ont, en général, une cible numérique bien définie (2%), comme la Fed, la Banque d’Angleterre ou la Banque du Japon, mais il serait bon de clarifier ce point une fois pour toutes.

Par ailleurs, après des années de sous-performance de l’inflation par rapport à sa cible, la BCE ne devrait-elle pas capituler et reconnaitre que 2%, ou même « proche de 2% », est un niveau désormais inatteignable ? Les enjeux de politique monétaire sont ici considérables car la cible retenue a valeur d’ancrage pour les anticipations d’inflation des agents économiques. Abaisser la cible, c’est pousser les anticipations d’inflation vers le bas et, ce faisant, créer des conditions plus propices à la déflation – ce qui est exactement le contraire d’une stratégie d’inflation targeting.

Face au risque de déflation, certaines voix éminentes (Olivier Blanchard au FMI) ont, dans le passé, suggéré que les banques centrales devraient relever, et non pas abaisser, leur cible d’inflation. Plus la cible est haute, plus la banque centrale doit faire d’efforts pour rendre l’objectif crédible, et plus elle est poussée à fournir des conditions monétaires assouplies.

Comment se situe le débat à la BCE sur ce point ? A notre connaissance, personne n’a proposé une hausse de l’objectif d’inflation. A l’opposé, certains responsables de banques centrales nationales (Allemagne, Autriche) poussent pour abaisser la cible, ou du moins adopter une bande-cible, par exemple 1.5% à 2%, ou 1.5% à 2.5%. Si la BCE adoptait une bande-cible, il est à peu près certain que, dans les circonstances présentes, c’est le bas de la cible qui retiendrait toute l’attention. On n’a pas de peine à imaginer que les tenants d’une approche orthodoxe de la politique monétaire souligneraient que l’écart par rapport au bas de la cible est devenu minimal (l’inflation est actuellement de 1.3%) et que, dans ces conditions, il conviendrait de resserrer la politique monétaire. Cette vue est minoritaire et devrait le rester.

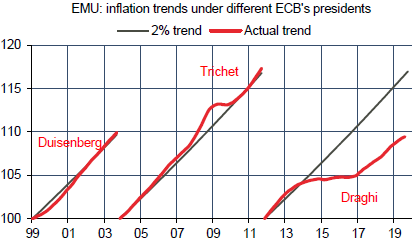

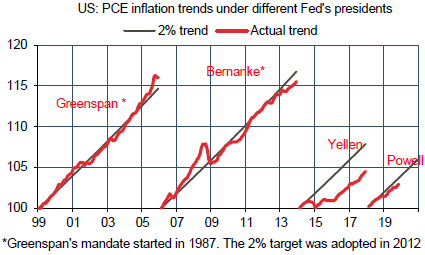

Si la BCE conserve une cible à 2%, il reste à déterminer l’interprétation de cet objectif. Il est établi désormais que la BCE ne voit pas ce niveau comme un plafond. Mario Draghi, quand il était président de la BCE, a même souvent dit que cette cible était symétrique. La symétrie de la cible d’inflation implique que écarts devraient se compenser au cours du temps, les périodes d’inflation inférieure à 2% étant compensées par des périodes d’inflation supérieure à 2% (graphe du haut). C’est aussi la thèse qui prévaut à la Fed à l’issue de la revue de stratégie qui a été menée l’an passé et qui sera finalisée dans quelques mois (graphe du bas). Bien entendu, le signal de politique monétaire est diamétralement opposé de celui défendu par les partisans d’une bande-cible, car cela justifie le maintien d’une politique accommodante, y compris si l’inflation se redresse dans les prochains mois et trimestres.

On a là l’opposition de deux doctrines monétaires. En simplifiant à l’extrême, on dirait que l’une (Bundesbank) attribue un rôle passif à la politique monétaire. La banque centrale n’est là que pour éviter le dérapage des prix, de la monnaie et du crédit, mais non pour stabiliser le cycle de l’activité réelle. L’autre doctrine (prédominante à la BCE, la Fed, etc.) considère qu’une inflation trop basse est le symptôme d’une économie en sous-emploi et qu’il faut stimuler. Dans la mesure où la politique de la BCE est déjà très assouplie, cela explique les appels pressants pour une utilisation plus active des outils budgétaires. De quel côté penche Christine Lagarde ? Nous n’avons guère de doute qu’elle penche du côté de l’approche pragmatique plutôt que dogmatique.

Les conclusions de la revue de stratégie ne sont pas prédéterminées mais, au vu de la masse des travaux académiques sur le rôle et la transmission de la politique monétaire, nous attendons que la BCE confirme qu’elle vise bien une inflation à 2% (et non pas moins) et qu’elle est prête à tolérer une inflation supérieure dès lors que la stabilité financière n’est pas à risque. Cela viendrait valider a posteriori de toutes les actions prises par le Conseil des Gouverneurs au cours du mandat de Draghi et cela diminuerait le risque d’un resserrement prématuré de la politique monétaire.

Sources : Eurostat, European Commission, Thomson Reuters, Oddo BHF Securities

1. Arioli & al. (2017), “EU consumers’ quantitative inflation perceptions and expectations:an evaluation”, ECB occasional paper. Une partie de l’erreur peut être imputée à la manière de conduire l’enquête, mais il apparaît bien des biais de perception selon le sexe, le niveau de revenu et l’éducation.

2. Ahnert & Kenny (2004), “Quality adjustment of European price statistics and the role of hedonics”, ECB occasional paper. Aux Etats-Unis, une commission du Sénat (la commission Boskin) avait en 1994 examiné les biais pouvant affecter la mesure de l’inflation. À l’époque, la conclusion était que l’inflation était surestimée car prenant mal en compte la montée en gamme des produits.

3. European Commission (2018), “Report on the suitability of the owner-occupied housing (OOH) price index for integration into the harmonised index of consumer prices (HICP) coverage”.

4. Lalliard & al. (2020), “Changes in per capita property purchasing power in the euro area”, Banque de France blogpost.

5. A la création de la BCE, le « pilier monétaire » était primordial et consistait à surveiller l’évolution de l’agrégat M3. Lors de la revue de stratégie 2003, ce pilier a été rétrogradé au second plan, et en pratique, il n’est plus utilisé.