«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Julien Royer, Quant Portfolio Manager

En résumé:

- L’année 2025 a condensé un mini-cycle complet avec correction puis rebond spectaculaire.

- Nos indicateurs montrent un momentum renforcé pour toutes les classes d’actifs mais des valorisations très inégales.

- Les obligations et le crédit développé restent attractifs contrairement aux actifs émergents devenus nettement plus chers.

Alors que l’année 2025 s’achève, le temps du bilan s’impose. Les marchés auront su condenser en douze mois l’ensemble d’un mini‑cycle : une correction rapide en début d’année, suivie d’un rerisking spectaculaire, nourri par la détente des taux longs et l’ancrage d’un scénario macroéconomique meilleur que prévu – notamment au lendemain de l’annonce du Jardin aux Roses. Cette succession de chocs et de reprises a mis à l’épreuve la lecture du cycle: entre normalisation monétaire, ralentissement de la croissance et digestion des excès de 2023‑2024, les tendances de marché ont été considérablement revisitées cette année.

En tant qu’allocataires d’actifs, notre rôle est précisément d’opérer ce travail d’analyse – comprendre jusqu’où ces tendances nous ont portés, et mesurer les effets de cette dynamique sur les valorisations. Nos signaux propriétaires, revisités en partie cette année, nous permettent une double perspective: d’une part un suivi des tendances de marché et d’autre part une mesure de la cherté relative des grandes classes d’actifs. Quel bilan dressé de 2025 à l’aune de ces signaux?

Momentum et cherté: deux histoires différentes

Une part de nos overlay tactiques s’appuient sur deux familles de signaux, des signaux de tendance et des signaux de valorisation:

- Les signaux de tendance, désormais enrichis d’un spectre élargi dans nos modèles, permettent d’obtenir des mesures plus stables tout en restant réactifs aux fluctuations de marché. Il ne s’agit plus de s’en tenir au simple schéma classique du «time series momentum» à 3, 6 et 12 mois, mais bien d’intégrer une lecture plus nuancée des cycles de performance.

- Les signaux de valorisation, pour leur part, s’appuient sur une méthodologie interne qui mesure l’écart entre la performance courante d’un actif et sa tendance de long terme — en d’autres termes, la distance entre le prix et sa trajectoire économique implicite.

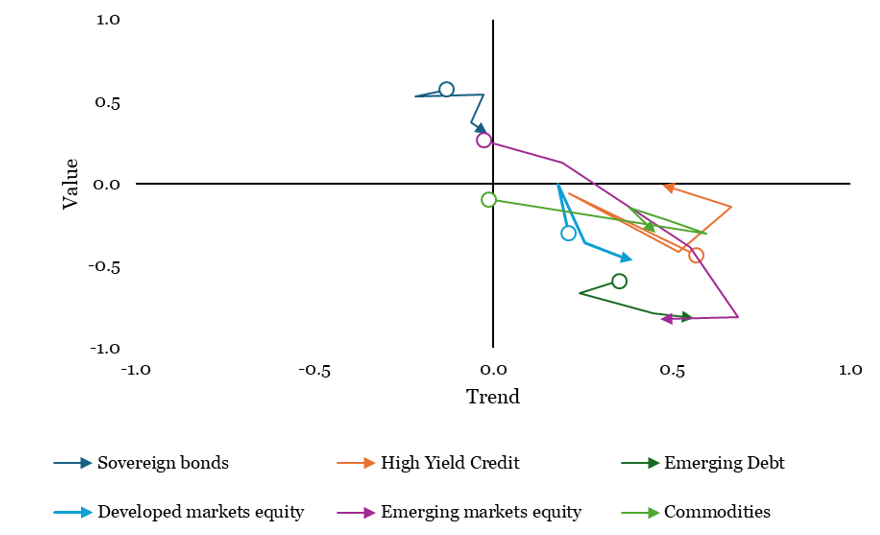

La lecture conjointe de ces deux indicateurs (Figure 1) révèle une série de constats clairs:

- Les tendances ont gagné en vigueur, et ce pour la quasi-intégralité des grandes classes qu’il s’agisse des obligations, des actions, de la dette émergente ou des matières premières, toutes ont clôturé l’année avec un momentum plus fort qu’elles ne l’ont entamée – seul le crédit présente une tendance marginalement plus faible.

- En revanche, toutes les classes d’actifs n’affichent pas la même cherté. Les actions émergentes sont la classe d’actifs dont la valorisation s’est le plus renchérie, ce qui reflète leur nette surperformance par rapport à leur tendance récente. La dette émergente a suivi une trajectoire parallèle: les deux segments terminent l’année à des niveaux de cherté. À l’opposé, les marchés obligataires demeurent marginalement dans le cadran “attractif”, tandis que les actions développées n’ont connu qu’un renchérissement limité dans leur ensemble (du point de vue de notre signal basé sur l’écartement à la tendance). Enfin, le crédit développé, malgré une performance solide, ne présente pas d’excès manifeste de valorisation.

Ainsi, si les tendances se sont affermies, la structure des valorisations reste différenciée. Les obligations souveraines et le crédit développé figurent encore parmi les segments les plus raisonnablement valorisés, et gardent de ce fait un rôle central dans l’allocation diversifiée.

Value et Momentum, le diable est dans les détails

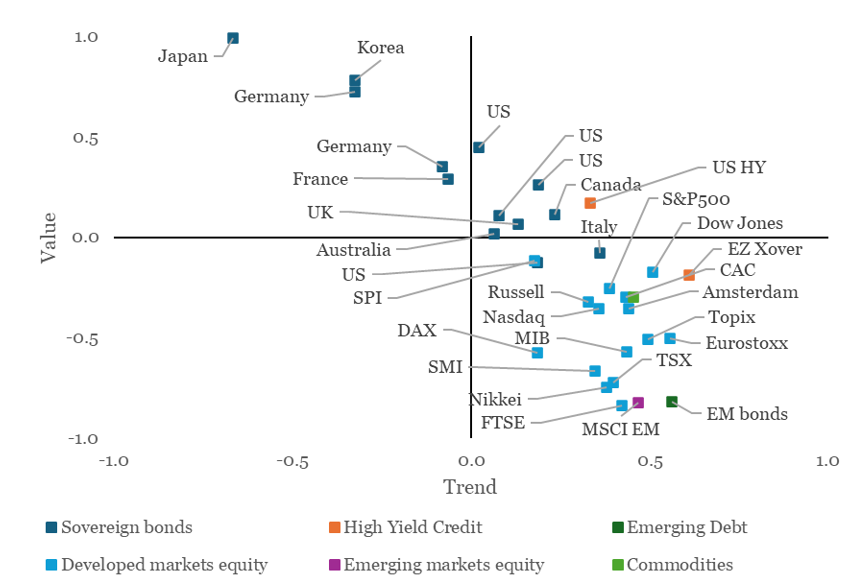

En entrant dans le détail des différentes composantes qui forment nos allocations, un tableau plus nuancé se dessine:

- Du côté des obligations, la hiérarchie géographique reste nette: les obligations américaines se sont renchéries au fil de l’année, tandis que l’Europe et le Japon demeurent dans des zones de valorisation attractives. Cette divergence traduit la synchronisation imparfaite des cycles monétaires: là où la Fed prépare un assouplissement maîtrisé, la BCE et la BoJ évoluent encore en phase de normalisation.

- Sur le segment actions, la cherté s’est accrue en Europe et dans les marchés émergents, logique conséquence de leur surperformance sur leurs tendances de long terme. À l’inverse, le SMI reste parmi les marchés développés les moins chers — symbole d’un positionnement plus défensif, moins exposé au cycle mondial.

- Du côté du crédit, la hiérarchie reste incrémentale: le crédit américain demeure légèrement meilleur marché que le crédit européen, lui‑même moins cher que le crédit émergent, où les primes de valorisation se sont considérablement compressées.

Ce panorama dessine une fin d’année contrastée, caractérisée par un rattrapage mieux équilibré que lors des années précédentes, mais aussi par des disparités accrues entre régions et classes d’actifs qu’il est essentiel de mesurer. Le monde obligataire conserve en grande part son attractivité et au sein de celui-ci, le marché du crédit conserve une attractivité relative importante. Oui, les tendances se sont raffermies, mais la valorisation n’est pas aussi bien distribuée et montre quelques anomalies persistantes qu’il faudra savoir capturer pour préparer 2026.

Ce que cela signifie pour All Roads

Bien que les signaux de valorisation se révèlent généralement être un outil de timing sous-optimal, les tendances sont typiquement contestées aux points d’inflexion du marché. Ces éléments constituent des composantes essentielles des ajustements tactiques de portefeuille, mais nécessitent d’autres signaux complémentaires pour être pleinement efficaces. Les stratégies convexes (position longue sur la volatilité) représentent un élément précieux pour gérer les ruptures de marché – nous recommandons de les privilégier à ce stade du cycle, conformément à l’allocation structurelle de nos portefeuilles All Roads. En parallèle, la diversification tant entre les classes d’actifs qu’à l’intérieur de celles-ci demeure un principe fondamental pour renforcer la résilience face aux perturbations potentielles. Les tendances ont désormais exploité leur potentiel maximal, mais la dispersion croissante des valorisations annonce l’ouverture d’un nouveau chapitre: celui de la diversification active, où les prix des actifs pourraient à nouveau constituer un indicateur plus fiable pour guider l’allocation de portefeuille.

Pour le dire simplement, si les tendances se sont globalement raffermies, la cherté des classes d’actifs présente des disparités, source potentielle de rendements futurs.

Macro/Nowcasting Corner

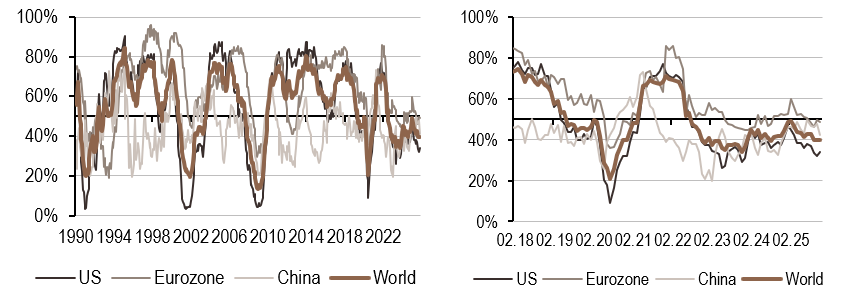

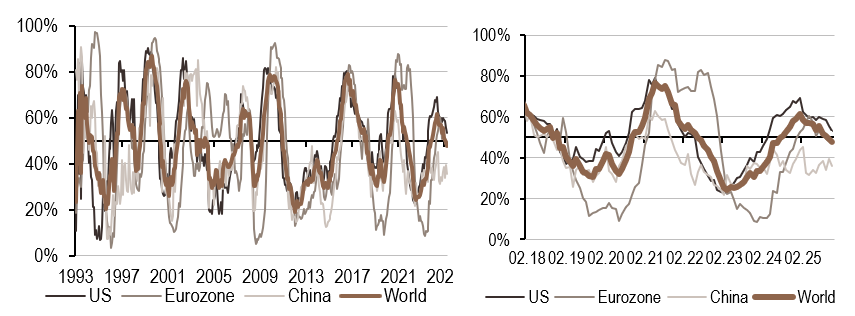

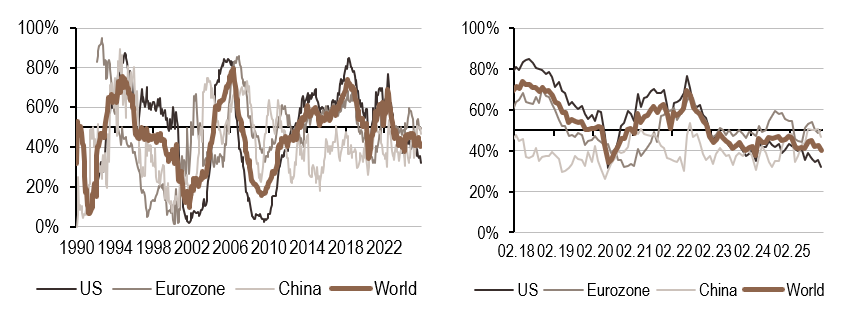

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance a connu un recul marginal cette semaine, tiré vers le bas par des données américaines, européennes et chinoises notamment.

- Notre indicateur d’inflation a légèrement reculé cette semaine encore à mesure que les pressions inflationnistes continuent de se replier.

- Notre signal de politique monétaire est resté globalement inchangé: la politique monétaire des pays du G10 demeure en moyenne accommodante.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.