C’est à peu près de ce montant que le portefeuille de titres détenus par la Fed aura augmenté quand le programme d’achats d’actifs prendra fin vers mi-2022. La Fed détient un quart de l’encours de dette fédérale (15% avant la pandémie), ce qui contribue à peser sur le niveau des taux longs. Il y a un excès de liquidités sur le marché monétaire, comme en témoigne l’utilisation massive de la facilité de reverse repo. Pour autant, la banque centrale ne vise pas à réduire activement sa marque sur le marché obligataire. Sa priorité du moment est de sortir d’une mesure d’urgence et de signaler à peu de frais sa vigilance au risque d’inflation.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Avant même d’être officialisé le mois prochain, la réduction des achats d’actifs par la Fed est accepté par tous. Les progrès accomplis par l’économie US depuis décembre 2020 sont jugés suffisants pour sauter le pas. Il n’y a pas eu de panique comme en 2014. M. Powell a fait de la préparation du tapering un non-événement. Le processus s’étalera sur huit mois si, comme cela semble être l’option privilégiée, le rythme des achats est réduit de 15 Md$ par mois. En juin 2022, le bilan de la Fed avoisinera 9’000Md$, ou l’équivalent de 38% du PIB. Lors du précédent tapering en 2015, le pic était 26% du PIB.

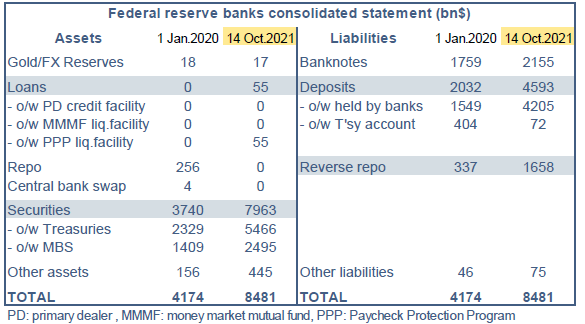

En somme, depuis le début de la pandémie, le bilan de la Fed aura gonflé de près de 5’000 Md$ (tableau). A l’actif, la hausse vient du portefeuille de titres. Durant la phase aiguë de la crise, la Fed avait aussi augmenté ses facilités de prêt et de swap, mais ces postes sont désormais normalisés. Au passif, il y a eu une hausse des dépôts bancaires et, ces derniers mois, une envolée du Reverse Repo. Cela montre que le marché interbancaire déborde de liquidité. Ce n’est plus la peine d’en rajouter.

Que pèse la Fed sur le marché obligataire?

Elle détient environ 25% de l’encours de titres publics et de MBS. Sa part dans la détention de Treasuries était plus élevée dans les années 1970, mais ce n’était pas alors le fait d’une politique active visant à soutenir les marchés mais plutôt un ajustement passif aux évolutions de la politique budgétaire (graphe).

Le QE fait désormais partie de la boîte à outils monétaires. A l’avenir, il pourrait prendre des formes différentes selon les besoins. Dans un papier récent1, des économistes de la Fed suggéraient de moduler l’usage du QE (montant fixe, programme ouvert avec flux ajustables, ciblage spécifique pour soutenir tel ou tel agent) en fonction des types de chocs subis par l’économie. A la fin du programme, la Fed ne se retirera pas du marché, ne vendant pas de titres et réinvestissant ceux arrivant à maturité. Les besoins d’absorption de papier vont se réduire avec la réduction cyclique du déficit.

En tout état de cause, on doute que la Fed se désintéresse du sort des taux d’intérêt longs. Le maintien d’un large portefeuille de titres est censé peser sur leur niveau absolu.

Economie

A la surface, le rapport sur le marché du travail de septembre était faible, en tout cas décevant par rapport aux attentes (+194K emplois créés, 500K attendus). Sous la surface, les détails étaient plus solides. Tout d’abord, les données de juillet et d’août ont été revues à la hausse de 169K. Ensuite, le nombre de postes dans le secteur éducatif a baissé de façon tout à fait inhabituelle (-123K), ce qui traduit sans doute les perturbations de la rentrée des classes en période de pandémie. Ce n’est pas un aléa qui est amené à se répéter. Enfin, l’enquête BLS auprès des ménages donne une plus forte estimation des créations d’emploi (+526K), ce qui conduit à un repli du taux de chômage de 0.4 points à 4.8%. Le taux de salaire horaire a encore accéléré (+0.6% m/m, +4.6% sur un an), confirmant des tensions salariales au bas de l’échelle des salaires. Pour partie ce mouvement reflète aussi des effets de composition. Le rapport complémentaire JOLTS sur les flux du marché du travail indique une nouvelle hausse du taux de démission à 2.9% des employés en août, un nouveau record (la série débute en 2000, sa moyenne historique est de 1.9%). Dans la restauration, ce taux s’envole littéralement, en hausse de 1.2 pt à 6.8%, là encore un nouveau record (moyenne = 4.1%).

En septembre, l’indice CPI a progressé de 0.4% m/m, entraînant une accélération du taux annuel à 5.4%, plus haut de l’année. En bonne partie, c’est dû à la vigueur des prix de l’énergie (+25% sur un an). Du côté des prix altérés par la pandémie, on notera un léger repli du prix des voitures d’occasion (-0.7%, +24.4% sur un an). Pour le deuxième mois de suite, le prix des billets d’avion a baissé, sans doute un effet variant-Delta. Il faut s’attendre à un rebond d’ici la fin de l’année. Le prix des services de logements (loyers et loyers imputés) s’affermit. Cette tendance devrait se poursuivre dans les prochains mois comme un effet décalé de la surchauffe immobilière. Au total, l’inflation reste élevée pour les standards récents, même si le rythme de hausse des prix s’est atténué au T3 (0.39% par mois) vs T2 (0.77% par mois). Le taux d’inflation sous-jacente est stabilisé à 4.0% sur un an.

Dans son dernier World Economic Outlook paru cette semaine, le FMI a nettement abaissé la prévision de croissance du PIB réel en 2021, -1 pt par rapport à juillet à 6.0%, mais relevé la prévision pour 2022, +0.3pt à 5.2%. Le consensus est plus conservateur (à raison selon nous), à respectivement 5.7% et 4.1%.

Politique monétaire et budgétaire

S’il restait encore quelques doutes au sujet de la volonté de la Fed de réduire le rythme de ses achats d’actifs dès la prochaine réunion, plusieurs discours récents de membres du FOMC les ont levés, par exemple ceux de Richard Clarida (Board) ou Raphael Bostic (Atlanta). L’un et l’autre ont reconnu que les risques d’inflation continuaient de pointer vers le haut et, par suite, qu’il fallait prendre garde au risque de désancrage des anticipations.

M. Clarida a admis que la situation présente avait le goût de la stagflation des années 1970 mais récusé qu’elle en ait la substance. La Fed a appris les leçons des erreurs commises durant cette période et ne les répétera pas, dit-il.

M. Bostic ne croit pas non plus que les conditions d’un dérapage durable de l’inflation soient réunies, mais il se refuse désormais à décrire la poussée d’inflation comme étant « transitoire ». Les perturbations de l’offre ont débuté il y a plus d’un an pour certaines d’entre elles, leur correction ne semble pas imminente. M. Bostic préfère parler de choc épisodique car ces variations extrêmes de prix relatifs sont presque toutes liées à la pandémie, qui a déformé la structure de consommation et causé l’apparition de goulots d’étranglement. Au-delà de ces arguties langagières, il est clair que la Fed ne veut pas rester passive. Réduire sans tarder les mesures d’urgence (achat d’actifs) est le minimum qu’elle puisse faire.

Les minutes de la réunion du 22 Septembre n’ont fait que confirmé l’imminence du tapering. La décision sera officielle à la prochaine réunion, mais il reste à préciser si la réduction des achats débutera à la mi-novembre ou la mi-décembre. La trajectoire à l’étude est une baisse de 10 Md$ sur les Treasuries et 5 Md$ sur les MBS chaque mois. En partant d’un rythme respectif de 80 Md$ et 40 Md$, il faudrait exactement huit mois à ce rythme pour terminer le processus.

A suivre cette semaine

Le Livre Beige, préparé en vue de la réunion du FOMC du 3 novembre, sera publié le 20 octobre. Les principales statistiques à paraître sont la production industrielle (le 18), les mises en chantier de logements et permis de construire (le 19) et les ventes de maisons existantes (le 21). Du coté des données d’enquête pour octobre, il y aura l’indice NAHB de confiance des constructeurs de maisons (le 18), l’indice de la Fed de Philadelphie sur le secteur manufacturier (le 21) et les estimations préliminaires des enquêtes PMI (le 22).

Sources : Fed, ODDO BHF Securities

1. Carlson & al (2020), Issues in the Use of the Balance Sheet Tool