Voici dix graphiques à retenir du cinquième mois de cette année.

Par Charles-Henry Monchau, CIO, et Valérie Noël, Head of Trading

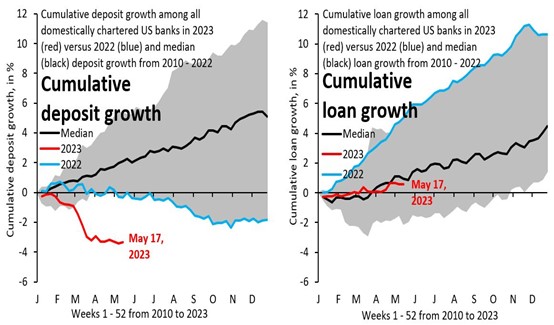

Graphique 1: Une nouvelle faillite bancaires aux Etats-Unis; le crédit bancaire à l’arrêt

Aux Etats-Unis, les banques régionales continuent de subir d’importants retraits de la part de leurs clients alors que les fonds monétaires enregistrent des flux entrants records. Une nouvelle faillite a eu lieu au mois de mai: il s’agit celle-fois ci de First Republic Bank, l’un des plus importantes banques regionales. On notera toutefois que 3 mois après la faillitte de SVB, les dépôts son ten train de se stabiliser sur une base aggrégée. Par contre, la croissance des prêts par les banques est au point mort, ce qui devrait bientôt peser sur l’activité.

Aux Etats-Unis, les banques régionales continuent de subir d’importants retraits de la part de leurs clients alors que les fonds monétaires enregistrent des flux entrants records. Une nouvelle faillite a eu lieu au mois de mai: il s’agit celle-fois ci de First Republic Bank, l’un des plus importantes banques regionales. On notera toutefois que 3 mois après la faillitte de SVB, les dépôts son ten train de se stabiliser sur une base aggrégée. Par contre, la croissance des prêts par les banques est au point mort, ce qui devrait bientôt peser sur l’activité.

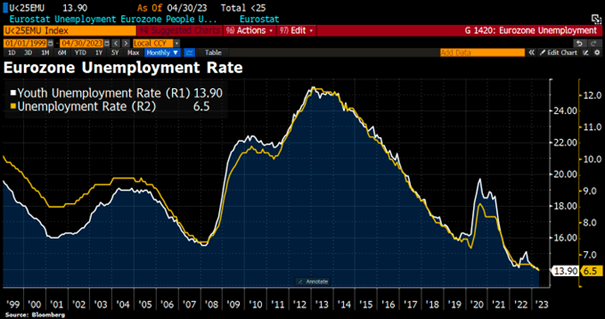

Graphique 2: Le marché de l’emploi demeure résilient

La divergence entre les services et le domaine manufacturier s’est accentuée au mois de mai. Les enquêtes d’opinion des directeurs d’achat (PMIs) pour les activités de service aux Etats-Unis ont atteint leur plus haut niveau en 13 mois (55.1) alors que ces mêmes enquêtes sont également au-dessus du niveau de 55 (expansion) dans la zone euro et au Royaume-Uni. Ce momentum positif est notamment soutenu par un marché de l’emploi très porteur avec des taux de chômage au plus bas ou proche des plus bas dans la zone euro (6.5%), au Royaume-Uni (3.9%) et aux Etats-Unis (3.4%) et qui s’accompagnent d’une hausse des salaires.

La divergence entre les services et le domaine manufacturier s’est accentuée au mois de mai. Les enquêtes d’opinion des directeurs d’achat (PMIs) pour les activités de service aux Etats-Unis ont atteint leur plus haut niveau en 13 mois (55.1) alors que ces mêmes enquêtes sont également au-dessus du niveau de 55 (expansion) dans la zone euro et au Royaume-Uni. Ce momentum positif est notamment soutenu par un marché de l’emploi très porteur avec des taux de chômage au plus bas ou proche des plus bas dans la zone euro (6.5%), au Royaume-Uni (3.9%) et aux Etats-Unis (3.4%) et qui s’accompagnent d’une hausse des salaires.

A contrario, le secteur manufacturier fait face à un sérieux ralentissement. Les mêmes enquêtes d’opinion (PMI) ont atteint 44.6 au mois de mai dans la zone euro, leur plus bas niveau en 3 ans. Les PMIs manufacturiers sont en dessous des 50 aux Etats-Unis et au Royaume-Uni.

On notera que le taux d’inflation reste élevé aux Etats-Unis et en Europe, ce qui laisse au marché le soin d’anticiper une potentielle hausse de taux supplémentaire (voir Graphique 3).

Graphique 3: Une nouvelle hausse de taux par la Fed et la BCE au mois de mai

La Réserve fédérale américaine et la banque centrale européenne ont toutes les deux relevé leurs taux directeurs de 25 points de base au mois de mai. D’après le comité exécutif de la Fed, on doit s’attendre à une pause de quelques mois. Alors même que le marché anticipait il y a quelques semaines un total de 3 baisses de taux lors du second semestre. La courbe des rendements américains table désormais sur une hausse de taux au mois de juillet (avant 1 ou 2 baisses de taux plus tard dans l’année).

Graphique 4: Les négociations autour du plafond de la dette américaine

Aux Etats-Unis, l’impasse concernant les négociations entre démocrates et républicains concernant le plafond de la dette a fait la une des journaux lors de ces dernières semaines. A l’heure où nous écrivons ces lignes, un accord a été conclu entre le président américain et les représentants du parlement. En conséquence, les CDS sur la dette américaine sont en train de se stabiliser.

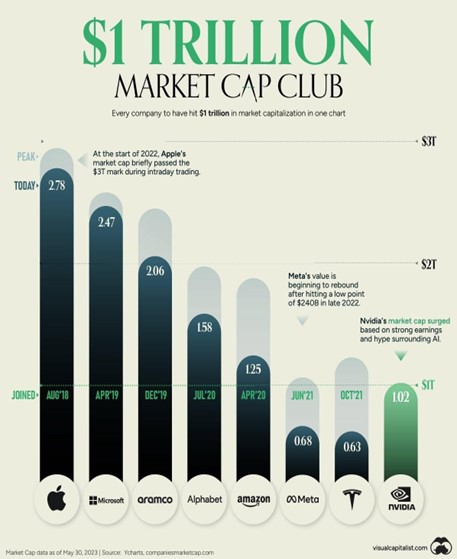

Graphique 5: L’IA-mania propulse Nvidia et les actions technologiques à des niveaux surprenants

Les grandes capitalisations technologiques (exemple: les GAFAs) ayant une exposition à la thématique de l’Intelligence artificielle ont attiré l’intérêt des investisseurs au cours des dernières semaines. L’indice FANG+ (les GAFAs élargies) a progressé de 17.2% sur le mois, une progression dont profite le Nasdaq qui enregistre un gain mensuel de 5.9% (le Nasdaq est désormais en hausse de 24.1% depuis le début de l’année). Nvidia est très certainement le titre le plus emblématique de la bulle AI avec un gain de 40% au mois de mai, ce qui lui permet de rejoindre le club très fermé des capitalisations supérieure à 1 trillion. L’Europe profite également de cette tendance avec un gain de 8.1% pour l’indice Stoxx Technology.

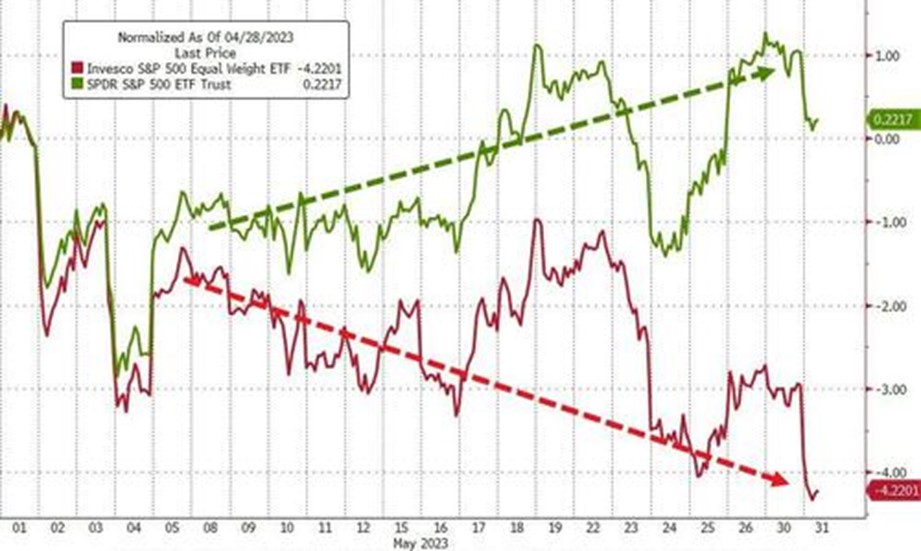

Graphique 6: Baisse des actions mondiales au mois de mai

Bien qu’il y ait eu quelques exceptions notables, comme les valeurs technologiques, le mois n’a pas été porteur pour les actions mondiales. L’indice MSCI World a reculé de 0,9 % au mois de mai, et aux États-Unis, le S&P 500 n’a progressé que de 0,4 %. La version équipondérée du S&P 500 a reculé de 3,8 %, reflétant les fortes divergences de performances entre les mega-capitalisations technologiques et le reste du marché. Certaines régions ont enregistré des pertes significatives : le STOXX 600 européen a reculé de 2,3 %, tandis que le Hang Seng a chuté de 7,9 %.

Aux États-Unis, le Nasdaq est le seul grand indice boursier a avoir terminé en hausse en mai (avec une progression de 8 %), tandis que le Dow Jones affiche une forte sous-performance (baisse d’environ 4 %).

Les actions du secteur de l’énergie affichent les performances les plus décevantes en mai (-9.8%) tandis que les actions du secteur de la technologie enregistrent les gains les plus importants (+9.5%).

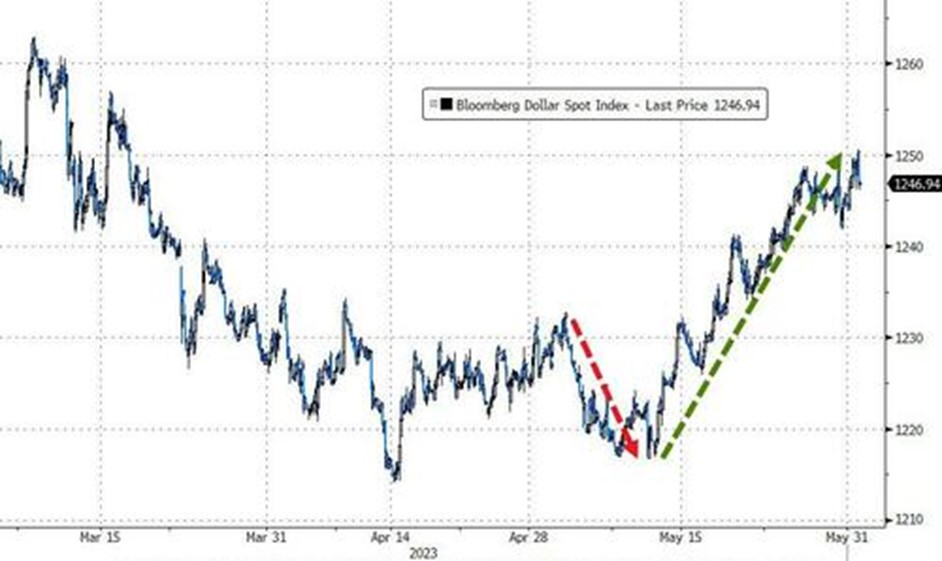

Graphique 7: Le “come-back” du dollar américain

Du fait d’un réajustement des attentes du marché concernant la direction prochaine des taux d’intérêt directeurs (potentiellement une hausse au mois de juillet), les investisseurs sont revenus en masse sur le billet vert. Il s’agit de la monnaie la plus performante parmi celle du G10 au mois de mai avec une progression de 2.6%.

Graphique 8: Les obligations souveraines à la peine

Les bons du Trésor américain ont chuté de 1,2% au cours du mois de mai. Les bons du Trésor britannique ont baissé de manière encore plus importante avec un recul de 3,8%. En Europe, la performance des obligations souveraines est plus mitigée avec une légère avancée sur la période (+0,5%). La résilience de l’inflation des deux côtés de l’Atlantique explique en partie les performances décevantes des obligations souveraines.

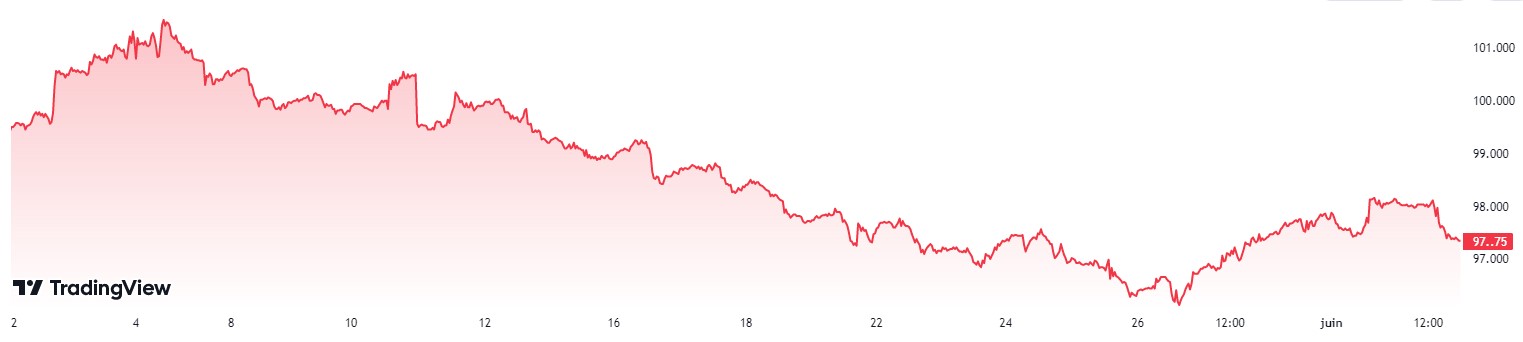

Graphique 9: Les matières premières atteignent leur plus bas niveau en deux ans

L’indice Bloomberg Commodity Spot Index affiche un recul de 6% au mois de mai, atteignant son plus bas niveau depuis août 2021. Les baisses de prix ont été observées dans les secteurs de l’énergie, des métaux et des produits agricoles. Par exemple, le prix du pétrole brut Brent (-8,6%) a chuté pour le cinquième mois consécutif, clôturant à 72,66 dollars le baril. L’or a clôturé le mois sous la barre des 2,000 dollars. La baisse dans les métaux industriels est également marquée lors de la période sous revue; une reprise décevante de l’activité en Chine explique en partie ces mauvaises performances.

Graphique 10: Très belle performance des actifs grecs

Les élections grecques ont entraîné une surperformance significative des actifs grecs au mois de mai, l’indice général de la Bourse d’Athènes ayant progressé de 12,4 % au cours de la période (relevons que cet actif est toujours près de 80% plus bas que ces . Les obligations souveraines grecques ont également surperformé et l’écart des rendements à 10 ans par rapport aux bunds allemands a diminué de 38 points de base pour atteindre 150 points de base à la fin du mois de mai.

Bonne semaine à toutes et à tous.