Après un premier semestre 2022 très compliqué pour les marchés financiers, actions, obligations et cryptomonnaies ont fortement rebondi au mois de juillet. Voici dix histoires à retenir d'un début d’été renversant.

Par Charles-Henry Monchau, CIO, et Valérie Noël, Head of Trading

1 – Une récession «technique»?

En l’espace de quelques semaines, les craintes des investisseurs ont changé. Elles se focalisent désormais davantage sur le «R» de récession plutôt que sur le «R» de «rates» (taux d’intérêt). L’aplatissement des courbes obligataires, l’effondrement des enquêtes de confiance et les chiffres du PIB du 2ème trimestre (publiés en juillet) augurent en effet d‘un très net ralentissement de l’économie mondiale.

En l’espace de quelques semaines, les craintes des investisseurs ont changé. Elles se focalisent désormais davantage sur le «R» de récession plutôt que sur le «R» de «rates» (taux d’intérêt). L’aplatissement des courbes obligataires, l’effondrement des enquêtes de confiance et les chiffres du PIB du 2ème trimestre (publiés en juillet) augurent en effet d‘un très net ralentissement de l’économie mondiale.

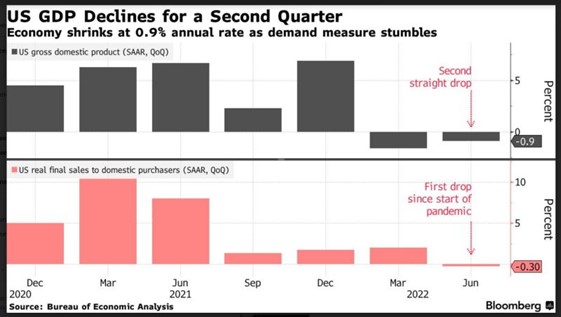

Les États-Unis sont d’ailleurs officiellement en récession technique après deux trimestres de croissance négative du PIB. Après une baisse de 1,6% au cours des trois premiers mois de l’année, le PIB américain a baissé à un taux annualisé de 0,9% du deuxième trimestre, les stocks et l’investissement résidentiel ayant contribué négativement à la croissance.

Source : Bloomberg, BEA

En Europe, l’Allemagne est en «stagflation» (cf. point suivant) alors que le reste du continent a dépassé les prévisions de croissance. L’Espagne et l’Italie ont toutes deux annoncé une croissance de 1% ou plus au deuxième trimestre, échappant (pour l’instant) à la récession technique. Le paroxysme de la crise énergétique à venir cet hiver laisse toutefois présager de trimestres compliqués pour l’ensemble du continent européen.

2 – L’inflation atteint des niveaux records

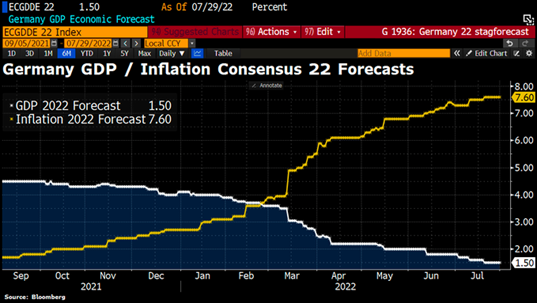

Malgré les très nets signaux de ralentissement de l’économie mondiale, les taux d’inflation continuent de battre des records dans la plupart des pays développés. Aux Etats-Unis, l’inflation a atteint 9.1% au mois de juin, le plus haut niveau en 4 décennies. L’Europe enregistre également des taux d’inflation records du fait notamment de l’explosion des coûts de l’énergie et de la hausse des produits et services importés suite à l’affaiblissement de l’euro. L’Allemagne fait face à une situation de «stagflation»: pour l’année 2022, le consensus s’attend désormais à une très faible croissance du PIB (+1.5%) et un taux d’inflation très élevé (7.6%).

Malgré les très nets signaux de ralentissement de l’économie mondiale, les taux d’inflation continuent de battre des records dans la plupart des pays développés. Aux Etats-Unis, l’inflation a atteint 9.1% au mois de juin, le plus haut niveau en 4 décennies. L’Europe enregistre également des taux d’inflation records du fait notamment de l’explosion des coûts de l’énergie et de la hausse des produits et services importés suite à l’affaiblissement de l’euro. L’Allemagne fait face à une situation de «stagflation»: pour l’année 2022, le consensus s’attend désormais à une très faible croissance du PIB (+1.5%) et un taux d’inflation très élevé (7.6%).

Source: Bloomberg

3 – Le resserrement monétaire se poursuit

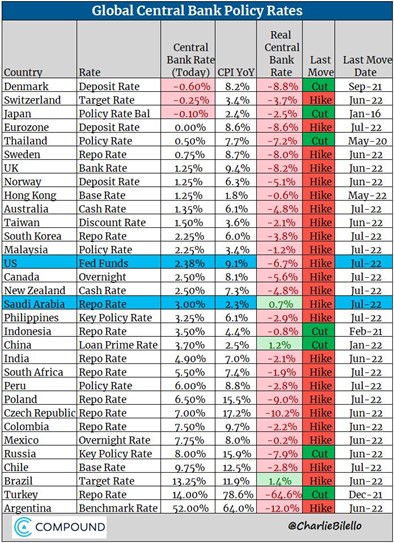

Dans le cadre de ses efforts continus pour freiner l’inflation, la Réserve fédérale américaine a procédé lors du dernier mercredi du mois à une hausse de 75 points de base de son taux directeur, qui se situe désormais dans une fourchette de 2,25 à 2,50%. Il s’agit de la deuxième hausse consécutive de 0,75% des taux d’intérêt de la Fed et de la quatrième hausse de taux depuis le début de l’année. Les pays dont la devise est arrimée au dollar (exemple: Arabie Saoudite) ont suivi.

Le mouvement de resserrement monétaire a pris une dimension planétaire. Après la Banque d’Angleterre, la Fed et la BNS, c’est au tour de la Banque centrale européenne (BCE) de rejoindre le «club» des banques centrales procédant à des hausses de taux. Ce premier resserrement depuis 2011 s’est même avéré être plus élevé que prévu avec une hausse de 50 points de base versus 25 points de base initialement planifiés.

Parmi les grandes banques centrales, celle du Japon est la seule à préserver une politique monétaire expansive.

Source : Charlie Bilello

4 – Les attentes de croissance des bénéfices sont révisées à la baisse

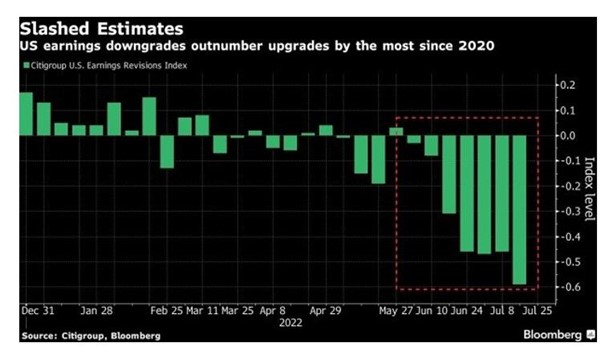

L’un des rares «points de force» du premier semestre de cette année fut la résilience des bénéfices des sociétés et la révision à la hausse par le consensus des attentes de croissance bénéficiaire – et ce malgré un contexte macro-économique et géopolitique au combien compliqué.

Mais cet ilot de stabilité semble désormais être menacé puisque les attentes de croissance des bénéfices des sociétés qui constituent le S&P 500 font actuellement face au taux de révisions négatives le plus sévère depuis la crise du covid de 2020.

A noter que ces révisions négatives sont beaucoup plus sévères aux Etats-Unis qu’en Europe ou au Japon. En cause : la force du dollar qui pèse sur environ 40% des revenus agrégés des sociétés américaines. En revanche, la hausse du billet vert est un coup de pouce pour les sociétés européennes et japonaises, puisque respectivement 24% et 15% de leurs ventes proviennent des Etats-Unis.

Source : Bloomberg

5 – La «remontada» des marchés d’actions

Après la très mauvaise première partie d’année des marchés d’actions, les principaux indices américains et européens enregistrent en juillet leur meilleure performance mensuelle depuis novembre 2020. Aux Etats-Unis, le Nasdaq progresse de 12.5% alors que le S&P 500 enregistre un gain de 9.3%.

Comment expliquer un tel rebond malgré les craintes de récession, des taux d’inflation records, les multiples hausses de taux par les banques centrales et la révision à la baisse des anticipations de croissance des bénéfices?

Il semblerait que les investisseurs considèrent désormais l’accumulation de mauvaises nouvelles comme une bonne nouvelle pour les marchés. En d’autres termes, le très fort ralentissement de l’économie mondiale pourrait forcer la main aux banquiers centraux et les amener à mettre très prochainement un terme au resserrement monétaire.

A noter que la surperformance du style «growth» par rapport au style «value» intervient de manière concomitante à celle de la baisse des rendements obligataires.

Source: Bloomberg

6 – Baisse des rendements obligataires et resserrement des «spreads» de crédit

Malgré les hausses de taux d’intérêt prodiguées par la plupart des banques centrales, les marchés obligataires enregistrent une très bonne performance au mois de juillet. Les craintes de récession ou de fort ralentissement de l’économie mondiale ont permis à l’ensemble de la courbe des rendements du trésor américain de baisser au cours du mois. La partie intermédiaire (baisse de 39 points de base du rendement à 7 ans) surperforme à la fois la partie courte (baisse de 7 points de base du 2 ans) et la partie longue (baisse de 19 points de base du 30 ans).

Le retour des investisseurs sur les actifs risqués a engendré un resserrement des «spreads» de crédit. L’indice des obligations «Investment Grade» (en USD) progresse de 4.2% sur le mois alors que l’indice «High Yield» (en USD) enregistre une performance de 6.3%. L’indice JP Morgan des obligations des pays émergents en USD progresse quant à lui de 3.1%. Par contre, les obligations émergentes en monnaie locales s’affichent en léger recul du fait de la force du dollar et de la frilosité des investisseurs sur ce segment après le défaut de paiement du Sri Lanka.

En Europe, la crise politique en Italie a engendré un écartement des spreads entre les rendements obligataires italiens et le bund allemand.

Source: Bloomberg, www.zerohedge.com

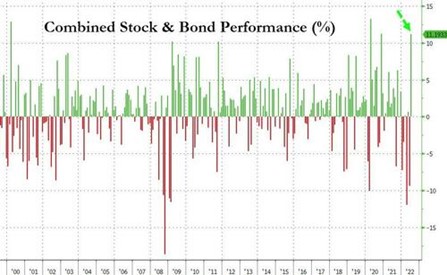

7 – Un mois exceptionnel pour la «multigestion»

Le 1er semestre de 2022 s’est avéré être le pire de l’histoire pour un portefeuille dit «60/40», càd investi à 60% en actions américaines et 40% en obligations en dollar. Le rebond des marchés d’actions et obligataires au mois de juillet a engendré une performance spectaculaire de ce type de portefeuille. En effet, il s’agit de la 2ème meilleure progression mensuelle depuis mars 2000 avec un gain de 11.2% (la meilleure performance date d’avril 2020). A noter que malgré ce rebond spectaculaire, la performance d’un portefeuille 60/40 depuis le début de l’année (-10.7%) est toujours la plus mauvaise de l’histoire (à cet instant précis de l’année). Au niveau global, la capitalisation boursière des marches d’actions et d’obligations s’est appréciée de 7 trillions de dollars lors des deux dernières semaines du mois.

Source: Bloomberg, www.zerohedge.com

8 – Très forte correction des matières premières

Les matières premières ont connu un formidable marché haussier entre mars 2020 (creux du covid) et mars 2022, l’indice «commodities» ayant vu sa valeur être multiplié par 3 sur la période. Entre mars et juin de cette année, la classe d’actif est entrée dans une phase de consolidation sous l’effet des resserrements monétaire opérées par les banques centrales et de la hausse du dollar. Mais depuis quelques semaines, les investisseurs craignent désormais que le retrait des liquidités aura des effets drastiques sur la demande future de matières premières, ce qui a déclenché une correction brutale de l’indice S&P GSCI Commodities Index. Les métaux industriels et les denrées agricoles affichent les reculs les plus importants.

Le pétrole reste toutefois l’actif le plus performant depuis le début de l’année avec une progression de 31%.

Une bonne nouvelle toutefois: la baisse prix des matières premières devraient se traduire par de moindres pressions inflationnistes dans les mois qui viennent.

Source: businessinsider.com, Bloomberg

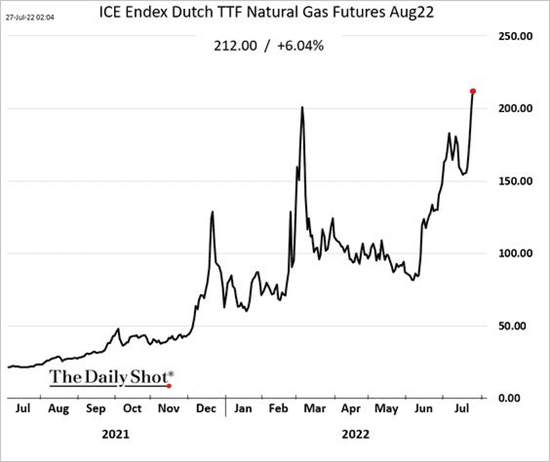

9 – Marché des devises: le mois de la parité pour l’euro

L’euro a continué de s’affaiblir contre le dollar mais aussi contre le franc suisse au mois de juillet. La monnaie unique se traite désormais sous la parité contre franc suisse (environ 0.97 en fin de mois) et ce malgré la hausse des taux par la BCE. L’euro a brièvement touché la parité contre dollar avant de se raffermir légèrement en fin de mois.

Les raisons de la faiblesse de l’euro sont multiples: la politique italienne (démission de Mario Draghi), le positionnement du marché qui ne semble pas avoir encore intégré l’ensemble des mauvaises nouvelles mais aussi et surtout les risques élevés de récession liée à la crise énergétique qui sévit actuellement. Le président russe Vladimir Putin utilise les exportations de gaz naturel vers l’Europe comme une arme économique. La baisse drastique des exportations d’énergie vers l’Europe fait exploser le prix du gaz mais aussi les prix de l’électricité, qui sont en forte hausse partout en Europe alors même que nous sommes en plein été. Des prix records cet hiver entraineraient des rationnements d’électricité avec des impacts sur les outils productifs, ce qui ferait plonger l’économie européenne en récession avec des conséquences négatives sur l’euro.

Source: The Daily Shot

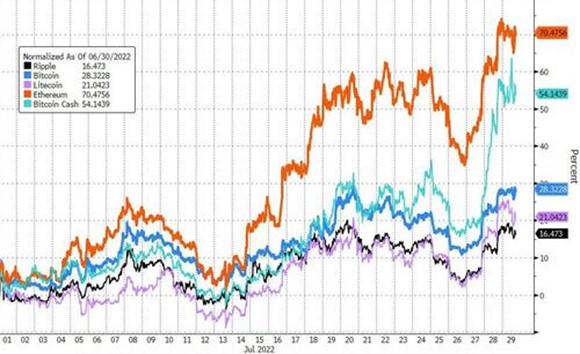

10 – Le bitcoin enregistre son meilleur mois depuis Janvier 2021

Le rebond des actifs risqués inclut également celui des cryptomonnaies, dont la capitalisation boursière totale est repassée très nettement au-dessus du trillion de dollars.

Le bitcoin progresse d’environ 28% en juillet après avoir retouché les $24,000 en toute fin de mois. Il reste en recul de 48% depuis le début de l’année.

Quant à l’ether, il s’échange à nouveau aux alentours des $1,700 et enregistre une hausse de plus de 70% en juillet. Le rebond de l’ether est même de 100% depuis le plus bas du mois de juin alors que la blockchain Ethereum va bientôt changer son mode de fonctionnement avec l’évènement appelé «The Merge».

A noter que le bitcoin et ether ont tous deux bénéficié de liquidations massives de positions «short» en fin de mois, ce qui a généré des achats forcés de la part des spéculateurs positionnés à la baisse.

Source : Bloomberg, www.zerohedge.com

Belle fin d’été !