Après une année 2021 exceptionnelle, le premier semestre 2022 a été à la fois émotionnel et difficile. L'invasion de l'Ukraine par la Russie, l'inflation galopante et le début du cycle de hausse des taux de la Fed ont pesé sur les performances des actions et des obligations, tandis que les matières premières ont prospéré. Voici dix histoires à retenir d'un premier semestre mouvementé.

Par Charles-Henry Monchau, CIO, et Valérie Noël, Head of Trading

1 – Invasion de l’Ukraine

1 – Invasion de l’Ukraine

1 – Invasion de l’Ukraine

1 – Invasion de l’UkraineIl s’agit, sans aucun doute, du développement le plus spectaculaire et le plus important du premier semestre 2022. Alors qu’une incursion russe en Ukraine semblait plausible au début de l’année, la décision du président russe Vladimir Poutine de mener une guerre de grande ampleur au-delà de la région séparatiste de Donbas a stupéfié le monde. Au-delà de la tragédie humaine du conflit, les sanctions imposées par l’Occident ont de lourdes conséquences sur l’économie et l’ordre monétaire mondial.

Cet épisode de l’histoire intervient à un moment où l’offre de matières premières est déjà insuffisante pour répondre à la demande. Or, la Russie produit et exporte une grande majorité d’entre elles : pétrole, gaz naturel, métaux industriels, métaux précieux et matières premières agricoles. L’économie mondiale est donc confrontée à un choc de l’offre de matières premières, avec des conséquences tant sur la croissance (risque de baisse) que sur l’inflation (risque de hausse). Au moment de la rédaction de ce rapport, une fin rapide de la guerre, et donc de l’application des sanctions, semble peu probable. Même si un accord est conclu, la normalisation des relations entre la Russie et l’Occident pourrait prendre des années, tant que le président Poutine restera au pouvoir.

Cet épisode de l’histoire intervient à un moment où l’offre de matières premières est déjà insuffisante pour répondre à la demande. Or, la Russie produit et exporte une grande majorité d’entre elles : pétrole, gaz naturel, métaux industriels, métaux précieux et matières premières agricoles. L’économie mondiale est donc confrontée à un choc de l’offre de matières premières, avec des conséquences tant sur la croissance (risque de baisse) que sur l’inflation (risque de hausse). Au moment de la rédaction de ce rapport, une fin rapide de la guerre, et donc de l’application des sanctions, semble peu probable. Même si un accord est conclu, la normalisation des relations entre la Russie et l’Occident pourrait prendre des années, tant que le président Poutine restera au pouvoir.

2 – L’inflation bondit alors que la croissance ralentit

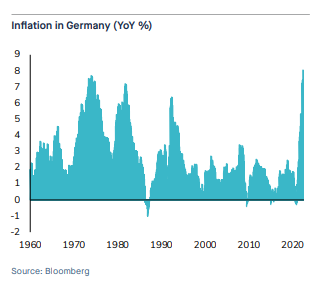

L’inflation continue de surprendre à la hausse, atteignant des sommets de plusieurs décennies dans le monde entier. En avril, l’indice des prix à la consommation aux États-Unis a bondi de 8,5% par rapport à l’année précédente, atteignant ainsi son plus haut niveau depuis 40 ans en raison de la hausse des prix de l’essence, des denrées alimentaires et du logement. Les États-Unis restent confrontés à une forte inflation des loyers et des salaires. En Europe, l’inflation en Allemagne s’est accélérée en mai pour atteindre 7,9% en glissement annuel, son niveau le plus élevé depuis que la statistique mensuelle a été calculée pour la première fois en 1963. Si l’impact immédiat du conflit sur l’économie mondiale devait être limité (l’économie russe représente moins de 2% du PIB mondial), la hausse des prix des matières premières pourrait alimenter une inflation plus importante, ou du moins plus persistante. Les sanctions et les blocages liés au Covid en Chine pourraient tous deux entraîner de nouveaux goulets d’étranglement dans la chaîne d’approvisionnement.

L’inflation continue de surprendre à la hausse, atteignant des sommets de plusieurs décennies dans le monde entier. En avril, l’indice des prix à la consommation aux États-Unis a bondi de 8,5% par rapport à l’année précédente, atteignant ainsi son plus haut niveau depuis 40 ans en raison de la hausse des prix de l’essence, des denrées alimentaires et du logement. Les États-Unis restent confrontés à une forte inflation des loyers et des salaires. En Europe, l’inflation en Allemagne s’est accélérée en mai pour atteindre 7,9% en glissement annuel, son niveau le plus élevé depuis que la statistique mensuelle a été calculée pour la première fois en 1963. Si l’impact immédiat du conflit sur l’économie mondiale devait être limité (l’économie russe représente moins de 2% du PIB mondial), la hausse des prix des matières premières pourrait alimenter une inflation plus importante, ou du moins plus persistante. Les sanctions et les blocages liés au Covid en Chine pourraient tous deux entraîner de nouveaux goulets d’étranglement dans la chaîne d’approvisionnement.

3 – La fin de l’argent facile

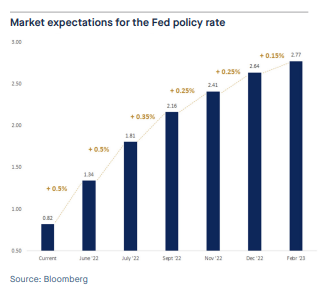

Le 16 mars, le FOMC de la Fed a resserré les taux d’intérêt pour la première fois depuis décembre 2018. Alors que le président Jerome Powell avait initialement qualifié les pressions inflationnistes post-vaccinales de « transitoires », les responsables de la Fed se sont éloignés de cette position. Tout au long du premier semestre, ils ont signalé leur intention de mettre en œuvre de multiples hausses de taux et également de réduire la taille du bilan de la Fed. Comme prévu, la Fed a procédé à une nouvelle hausse de 50 points de base (pb) en mai et le marché s’attend à une nouvelle hausse de 50 pb lors de chacune des deux prochaines réunions du FOMC en juin et juillet.

Le 16 mars, le FOMC de la Fed a resserré les taux d’intérêt pour la première fois depuis décembre 2018. Alors que le président Jerome Powell avait initialement qualifié les pressions inflationnistes post-vaccinales de « transitoires », les responsables de la Fed se sont éloignés de cette position. Tout au long du premier semestre, ils ont signalé leur intention de mettre en œuvre de multiples hausses de taux et également de réduire la taille du bilan de la Fed. Comme prévu, la Fed a procédé à une nouvelle hausse de 50 points de base (pb) en mai et le marché s’attend à une nouvelle hausse de 50 pb lors de chacune des deux prochaines réunions du FOMC en juin et juillet.

Entre-temps, les investisseurs ont ajusté leurs attentes en conséquence, tablant sur un cycle de hausse des taux rapide et brutal à court terme, avec des conséquences potentiellement négatives sur la croissance et donc sur les taux par la suite. La Banque centrale européenne (BCE) n’aura probablement pas d’autre choix que de normaliser également sa politique monétaire. Le marché prévoit actuellement des hausses de taux de plus de 100 points de base avant la fin de l’année.

4 – Des craintes de taux aux craintes de récession

D’un point de vue macroéconomique, le PIB mondial continue d’augmenter au-dessus de la tendance, mais les prévisions pour 2022 ont été revues à la baisse de manière agressive. Cela a conduit le marché à passer des craintes liées aux taux (ou aux rendements obligataires pesant sur les valorisations des actions) aux craintes de récession; en effet, la hausse des coûts de l’alimentation et de l’énergie est susceptible de freiner les dépenses de consommation tandis que les entreprises pourraient être contraintes de réduire leurs embauches et leurs dépenses si la hausse des salaires et des coûts de l’énergie pèse sur la rentabilité.

Les indicateurs économiques laissent entrevoir un net ralentissement de la croissance américaine. En Europe, les groupes représentant les employeurs et les syndicats allemands se sont conjointement opposés à une interdiction immédiate des importations de gaz naturel en provenance de Russie, affirmant qu’une telle mesure entraînerait des fermetures d’usines et des pertes d’emplois.

5 – Des entreprises et des consommateurs résilients

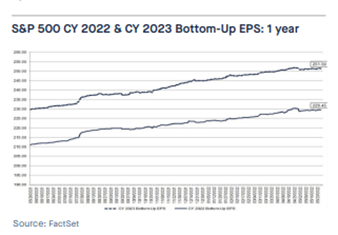

Malgré tous ces gros titres négatifs sur la guerre et l’inflation, il y a quelques points positifs, notamment deux domaines de force économique relative aux États-Unis. Tout d’abord, le consommateur américain reste en bonne santé, le chômage est tombé à 3,6% – un niveau bas post pandémie – et le salaire horaire moyen augmente au rythme soutenu de +5,5% en glissement annuel. Les ménages américains ont entamé l’année avec plus de 2 500 milliards de dollars d’épargne de plus qu’avant la pandémie, ce qui leur offre un certain répit face à la hausse des coûts d’emprunt. Du côté des entreprises, les bilans et la croissance des bénéfices ont été résilients et nous continuons à voir les révisions des bénéfices pour 2022 s’élever. Habituellement, les analystes revoient à la baisse les prévisions de croissance des bénéfices pour l’année face aux événements du premier trimestre de 2022. Mais nous n’avons pas encore vu cela. Les prévisions de croissance des bénéfices du S&P 500 sont désormais de 10%, contre 7,0% à la fin de 2021.

Malgré tous ces gros titres négatifs sur la guerre et l’inflation, il y a quelques points positifs, notamment deux domaines de force économique relative aux États-Unis. Tout d’abord, le consommateur américain reste en bonne santé, le chômage est tombé à 3,6% – un niveau bas post pandémie – et le salaire horaire moyen augmente au rythme soutenu de +5,5% en glissement annuel. Les ménages américains ont entamé l’année avec plus de 2 500 milliards de dollars d’épargne de plus qu’avant la pandémie, ce qui leur offre un certain répit face à la hausse des coûts d’emprunt. Du côté des entreprises, les bilans et la croissance des bénéfices ont été résilients et nous continuons à voir les révisions des bénéfices pour 2022 s’élever. Habituellement, les analystes revoient à la baisse les prévisions de croissance des bénéfices pour l’année face aux événements du premier trimestre de 2022. Mais nous n’avons pas encore vu cela. Les prévisions de croissance des bénéfices du S&P 500 sont désormais de 10%, contre 7,0% à la fin de 2021.

6 – Le pire premier semestre depuis 1970 pour les actions mondiales

Pour le premier semestre de l’année, l’indice S&P 500 a chuté de 20,6%, sa plus forte baisse depuis 1970. Il a également basculé en territoire de marché baissier, perdant plus de 21 % par rapport au record atteint début janvier. Le Nasdaq a perdu 29,5% depuis le début de l’année, ce qui constitue le pire début d’année jamais enregistré. Les actions européennes ont affiché leur plus forte baisse semestrielle depuis la crise financière mondiale, l’Euro Stoxx 50 ayant enregistré un recul de 19,6% (en monnaie locale). L’indice MSCI Emerging Markets a chuté de -18,4% (en USD). L’indice Nikkei 225 du Japon a reculé de 9,9% en monnaie locale, mais la chute du yen japonais a été bien pire en dollars. En termes de style, la valeur mondiale (-6,5% depuis le début de l’année) a largement dépassé la croissance mondiale (-29,5%).

7 – Les marchés obligataires ne remplissent pas leur rôle de diversification

Les portefeuilles multi-actifs diversifiés ont souffert en termes de performance depuis le début de l’année pour des raisons évidentes. Alors que les obligations et les actions ont tendance à être faiblement, voire négativement, corrélées, le contexte a été très différent ces derniers mois. Non seulement la majorité des marchés d’actions sont désormais en baisse de 15 à 20% depuis le début de l’année, mais les obligations affichent également des rendements négatifs à deux chiffres en 2022. Le résultat est l’un des pires débuts d’année jamais enregistrés pour les portefeuilles équilibrés actions/obligations. En effet, le marché obligataire mondial vient de subir sa plus forte baisse jamais enregistrée. L’indice Bloomberg Global Aggregate Bond a perdu 13,9% depuis le début de l’année. Les obligations du Trésor américain ont chuté de 9,1%. Les obligations d’État en euros ont chuté de 12,2%, tandis que la dette des marchés émergents a reculé de 17,1%.

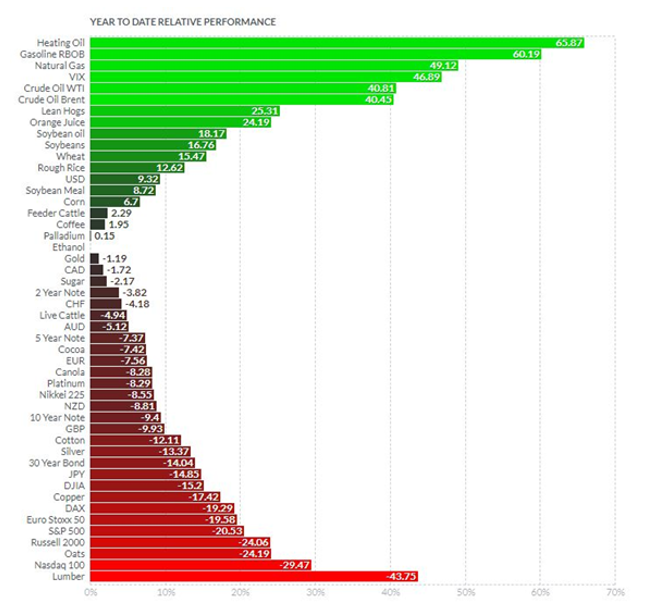

8 – Un début d’année exceptionnel pour les matières premières

Les matières premières ont été la classe d’actifs la plus performante au cours du premier semestre de l’année. À la fin du mois de mai, l’indice Bloomberg Commodity Spot était en hausse de 17,9 %. Le pétrole s’est distingué pour beaucoup, avec une hausse de près de 40 % du Brent, soit le meilleur début d’année pour le pétrole depuis 1999. Le gaz naturel s’est également envolé à la suite de l’invasion ukrainienne.

Les matières premières ont été la classe d’actifs la plus performante au cours du premier semestre de l’année. À la fin du mois de mai, l’indice Bloomberg Commodity Spot était en hausse de 17,9 %. Le pétrole s’est distingué pour beaucoup, avec une hausse de près de 40 % du Brent, soit le meilleur début d’année pour le pétrole depuis 1999. Le gaz naturel s’est également envolé à la suite de l’invasion ukrainienne.

Toutefois, les performances n’ont pas été positives dans tous les segments des matières premières. Après un premier trimestre décent, les métaux industriels ont terminé la période en territoire négatif, les blocages liés au Covid en Chine ayant pesé sur l’activité industrielle et menacé de freiner les importations de métaux. Le cuivre est en baisse de -17,4% sur le semestre.

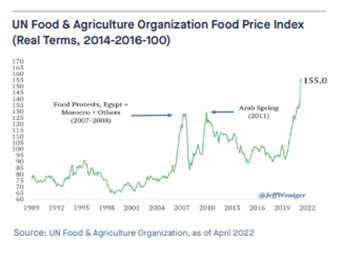

La performance des métaux précieux a également été négative. L’or est en baisse de -1,2% au cours du premier semestre, tandis que l’argent est en baisse de -13,4%. Pendant ce temps, les prix des denrées alimentaires ont atteint des sommets avant de se replier quelque peu en juin.

9 – La grande rotation

Le Nasdaq a fortement surperformé les autres grands indices boursiers américains au cours de la dernière décennie, avec un rendement annualisé de 18% par an entre 2010 et 2019. Sur la même période, le secteur de l’énergie a été l’un des moins performants, avec une hausse de seulement 3,3% par an entre 2010 et 2019, contre un rendement annuel de 13,4% pour le S&P 500.

Depuis le début de l’année 2021, l’équilibre a complètement basculé. Un ETF du secteur de l’énergie ($XLE) est en hausse de 82% contre une baisse de -11% pour le QQQ (Nasdaq 100 ETF). Comme le montre le graphique ci-dessous, les tendances de sur- et de sous-performance relatives s’inscrivent dans des tendances à long terme. Par exemple, les actions technologiques ont surperformé les actions énergétiques entre 1990 et 2000. Puis, entre 2000 et 2008, c’était au tour de l’énergie de dominer. La tendance s’est à nouveau inversée entre 2008 et 2020, avec une forte surperformance relative des actions technologiques par rapport au secteur de l’énergie. La surperformance de l’énergie depuis 2021 fait-elle partie d’une tendance à long terme qui pourrait se poursuivre dans la décennie actuelle ?

10 – Un dollar fort. Et le pire début d’année jamais connu pour les crypto-monnaies

Le dollar s’est fortement apprécié au cours du premier semestre de l’année. Les attentes d’un resserrement monétaire plus rapide aux États-Unis ont contribué à une reprise de la devise, qui avait gagné 9,3% au premier semestre. Étonnamment, le rouble russe est l’une des devises les plus performantes de 2022, avec une hausse de 17% depuis le début de l’année. La lire turque est la moins performante avec une chute de près de -30%. Le real brésilien (+7,5%) s’est apprécié grâce à la vigueur des marchés des matières premières.

Les crypto-monnaies ont connu le pire début d’année de leur histoire. Le mouvement général de liquidation des actifs, en place depuis novembre 2021, affecte encore davantage les segments les plus spéculatifs du marché. Les crypto-monnaies avaient déjà subi une baisse spectaculaire, qui s’est ensuite accélérée avec la chute du » stablecoin » TerraUSD (UST). Le bitcoin a chuté de près de 60% au cours du premier semestre. L’Ethereum a été pire, avec une chute de 72% depuis le début de l’année. La capitalisation boursière de l’ensemble des cryptos est passée sous la barre des 1 000 milliards de dollars pour la première fois depuis début 2021.

Source : finviz