Malgré un net essoufflement des enquêtes de confiance des entreprises et des données macroéconomiques, les investisseurs restent optimistes, anticipant que les révisions à la baisse de la croissance du trimestre en cours seront compensées par un rebond symétrique plus tard dans l’année. En effet, une partie du renversement de tendance récent est attribuable aux goulots d’étranglement sur l’offre et à la résurgence de la pandémie, ces facteurs étant jugés transitoires, en particulier grâce à l’amélioration de l’accès aux vaccins.

Par Marc-Antoine Collard – Chef Économiste, Responsable de la recherche, Rothschild & Co Asset Management Europe

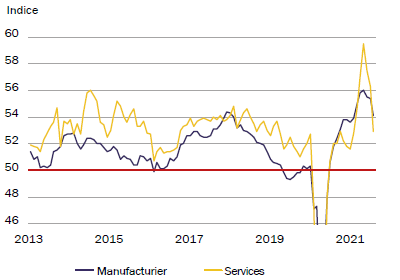

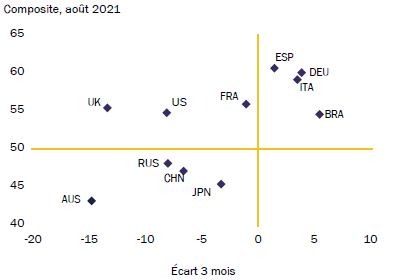

L’indice Markit portant sur la confiance des entreprises indique un ralentissement de la croissance mondiale en août, atteignant un plus bas en sept mois. La décélération est visible tant dans le secteur manufacturier que celui des services et est empreinte d’une divergence régionale croissante. Les pays ayant une couverture vaccinale élevée ont pu éviter la réintroduction de confinements plus ou moins stricts, optant plutôt pour des mesures ciblées. À l’inverse, le ralentissement est particulièrement marqué dans certaines régions, notamment en Asie où les indices de confiance au Japon (45,5) et en Chine (47,2) sont tombés sous le seuil des 50, en zone de contraction.

L’incertitude introduite par les changements récents de réglementation, les inondations et les efforts pour contenir la résurgence des cas COVID-19 ont eu un impact évident sur l’activité économique chinoise, particulièrement dans le secteur des services. En effet, les restrictions de déplacements ont freiné les dépenses de consommation et le tourisme domestique pendant la haute saison estivale. Cependant, les entreprises de services restent optimistes, estimant que l’activité pourrait rebondir rapidement lorsque les restrictions seront levées.

En outre, le ralentissement notable de la croissance chinoise au troisième trimestre semble avoir convaincu les investisseurs que les autorités renforceront les mesures de soutien monétaire et budgétaire.

Outre le ralentissement de la croissance chinoise, les pays émergents font face à de nombreux vents contraires, allant d’un faible accès aux vaccins à un système de santé fragile. Les économies axées sur l’industrie et le tourisme, comme au Vietnam ou en Thaïlande, ont été contraintes de fermer des usines et de refuser des visiteurs. Parallèlement, les difficultés rencontrées par les secteurs de l’industrie et du transport maritime en Asie entraînent des pénuries d’approvisionnement complexes et étroitement interconnectées au niveau mondial. Par exemple, l’industrie automobile prévoit que les contraintes d’approvisionnement conduiront à de nouvelles réductions de la production jusqu’en septembre, alors que les ventes mondiales de voitures ont fortement chuté au cours des derniers mois.

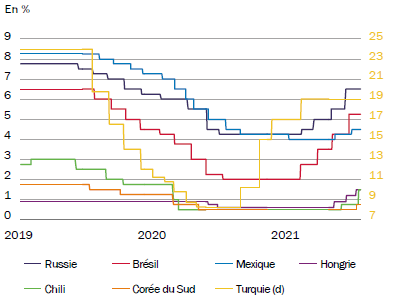

De plus, de nombreux pays émergents ont été contraints de débuter la normalisation de leur politique monétaire. Au Chili, la banque centrale a surpris les investisseurs en relevant son taux directeur de 75 points de base (pdb) pour le porter à 1,50 %, sa crédibilité étant mise à mal par la hausse de l’inflation. La Banque de Corée a également surpris en augmentant son taux de 25 pdb à 0,75 %, devenant ainsi la première grande économie asiatique à relever ses taux d’intérêt depuis le début de la pandémie. Cette décision vise à freiner l’endettement des ménages et les hausses du prix des logements. Le Chili et la Corée du Sud ont donc suivi le chemin de plusieurs autres banques centrales de pays émergents qui ont procédé à des rehaussements de taux cette année, les responsables monétaires tentant de trouver un équilibre entre la nécessité de soutenir l’économie d’une part, et les risques d’un endettement excessif et d’une hausse de l’inflation d’autre part. Or, ce resserrement aura assurément un impact négatif sur l’activité économique.

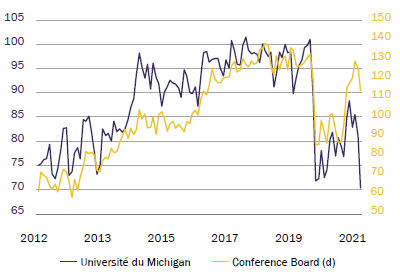

Aux États-Unis, la confiance des consommateurs a reculé sur fond d’inquiétudes concernant le variant Delta, mais également en raison de la forte remontée de l’inflation rognant le pouvoir d’achat des ménages. L’amélioration du marché du travail s’est poursuivie en août, mais à un rythme beaucoup plus lent, puisque seulement 235 000 emplois ont été créés, rompant ainsi avec les fortes créations d’emplois des mois précédents. Le secteur des loisirs et de l’hôtellerie n’a enregistré aucune création d’emplois en août, alors qu’en moyenne 350 000 postes par mois avaient été créés au cours des six mois précédents.

Néanmoins, cette faiblesse pourrait n’être que passagère puisque la croissance robuste des salaires suggère que c’est l’offre de main-d’oeuvre, et non la demande, qui pourrait être à l’origine du ralentissement. Pour autant, les craintes persistantes entourant les nouvelles contaminations, de même que les problèmes de garde d’enfants, pourraient peser sur le marché du travail pendant un certain temps.

Dans l’ensemble, ces données sur l’emploi vont intensifier le débat au sein de la Fed concernant la décision de réduction progressive de ses achats d’actifs. Lors du symposium annuel de Jackson Hole, son président Jerome Powell est demeuré sur une approche très graduelle et modérée pour de possibles ajustements de politique monétaire. Il a certes semblé ouvert à l’idée qu’une réduction des achats mensuels pourrait être mise en oeuvre d’ici la fin de l’année, mais a cependant ajouté que des améliorations supplémentaires devaient être obtenues sur le marché du travail. En effet, un retrait prématuré des mesures de soutien pourrait s’avérer préjudiciable dans la mesure où, malgré les progrès récents, plus de cinq millions d’Américains demeurent sans emploi par rapport à février 2020, soit juste avant le début de la pandémie.

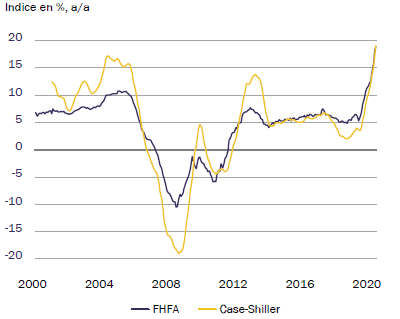

Or, sa lecture économique a été critiquée par certains jugeant qu’elle ne reflétait pas une évaluation appropriée des pressions à la hausse sur les coûts que subissent plusieurs entreprises, sous-estimant ainsi le risque d’inflation. D’ailleurs, ces membres de la Fed militent pour l’amorce d’une réduction du programme d’achats d’actifs – actuellement de 120 milliards de dollars – dès la réunion de septembre, estimant que l’économie est maintenant sur une trajectoire de croissance durable et caractérisée par une inflation élevée et un marché du travail qui se tend. En outre, ils affirment que les achats de la Fed risquent désormais de créer des bulles sur les marchés financiers et immobiliers. L’indice des prix des logements S&P CoreLogic Case-Shiller a augmenté de 19,1 % en glissement annuel en juin, soit la plus forte croissance en plus de 30 ans de données. En effet, une forte demande soutenue par des taux bas, combinée à la hausse des coûts du bois de charpente et aux pénuries de main-d’oeuvre et de matériaux, ont eu pour effet de pousser les prix des logements vers de nouveaux sommets.

En somme, l’activité du secteur des services ralentit fortement dans un contexte de résurgence des craintes de pandémie, tandis que les goulots d’étranglement de l’offre perturbent la production de biens et renforcent les pressions inflationnistes, engendrant ainsi des risques de dégradation des perspectives économiques mondiales. Cela pourrait bien expliquer pourquoi les taux souverains sont restés très bas malgré le puissant rebond de la croissance mondiale au deuxième trimestre 2021 et la remontée de l’inflation.

En outre, le débat concernant les effets durables de la pandémie sur la croissance potentielle du PIB est loin d’être tranché, contraignant pour l’instant une remontée des taux d’intérêt de long terme.

Achevé de rédiger le 7 septembre 2021

Source : Macrobond, Rothschild & Co Asset Management Europe, septembre 2021.

Document à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management Europe. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment.

Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management Europe, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes.

Édité par Rothschild & Co Asset Management Europe, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris.

Agrément AMF N° GP 17000014, RCS Paris 824 540 173.

Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management Europe, sous peine de poursuites.