«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Notre indicateur d’appétit pour le risque conclut pour le moment à une période d’appétit déclinant pour la prise de risque.

- C’est un constat variable selon que l’on s’appuie sur les spreads de crédit ou la volatilité implicite du marché des changes.

- Ce type de période correspond à des rendements proches de zéro, qu’il s’agisse d’actions ou de rendements en excès du crédit : le marché est simplement moins bullish que précédemment.

La première semaine de janvier est d’ordinaire une semaine positive sur les marchés, essentiellement du fait de différents flux de réallocation de début d’année. Cette année pourtant, cette première semaine et ce mois de janvier tout entier font suite à deux mois aux rendements actions et obligation élevés. Un moment de pause s’impose probablement, afin de faire le point au sujet des valorisations atteintes récemment – n’a-t-on déjà pas intégralement «pricé» le pivot de la Fed et l’atterrissage en douceur depuis longtemps annoncé? Des questions auxquelles il est difficile de répondre a priori. Une approche indirecte peut probablement permettre de répondre à ce casse-tête: après cette hausse globale, le sentiment de marché est-il toujours aussi «bullish»? Notre indicateur de «nowcast» de l’appétit pour le risque offre actuellement une perspective intéressante à ce sujet. Si le sentiment reste positif, la demande de couverture a récemment progressé, comme le montre le changement de direction des spreads de crédit notamment mais aussi la remontée de la volatilité implicite sur le marché des changes. Alors? Bull ou pas? La réponse d’une part des indicateurs qui forment notre cockpit de décision.

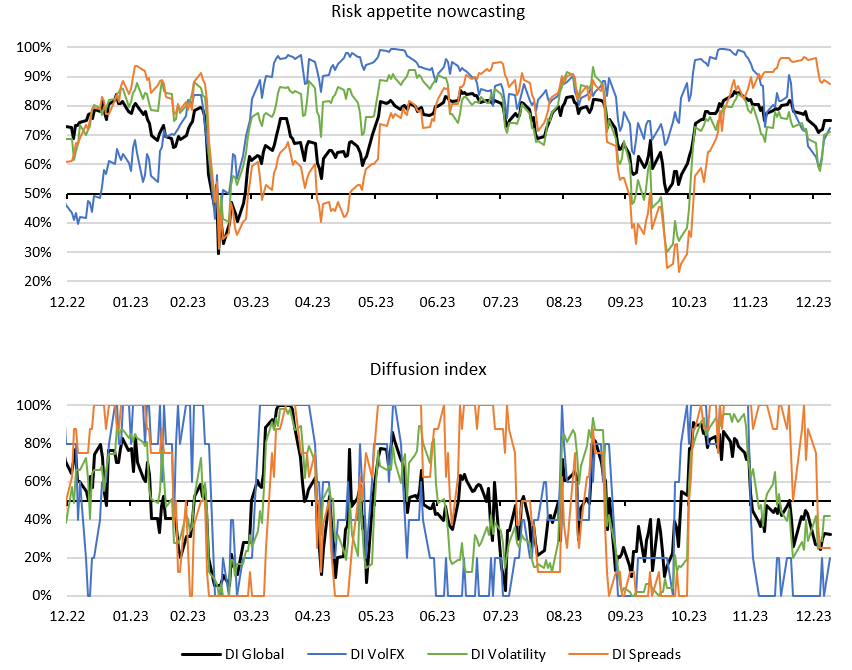

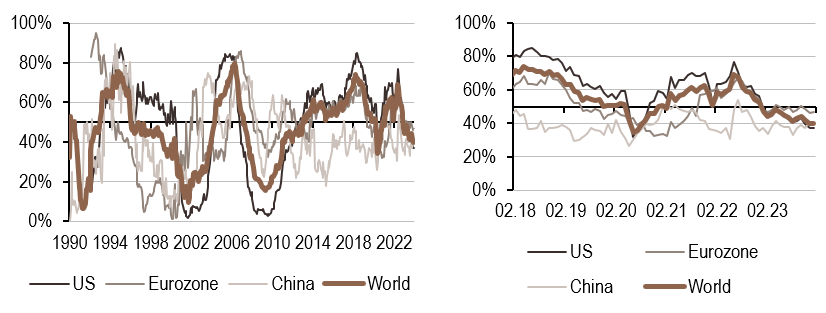

La confusion du sentiment

L’un des indicateurs de l’appétit pour le risque qui oriente nos choix d’investissement consiste en une combinaison de différents marqueurs de la demande de couverture que les investisseurs expriment. Il regroupe ainsi des TED spreads (pour la liquidité), des spreads d’indices de CDS (pour le crédit), des volatilités implicites sur des indices actions (volatilité) ainsi que des volatilités implicites sur différents marchés de change (pour la volatilité FX). Ces différentes métriques sont ensuite transformées en une probabilité d’être dans une phase d’appétit pour le risque qui nous fournit l’indicateur présenté dans la partie supérieure de la Figure 1. La partie inférieure de cette même figure présente le pourcentage par catégorie de ces indicateurs qui présente une progression sur un mois – l’indice de diffusion. Un véritable «bull market» s’y reflète normalement au travers d’une probabilité haute et en progression. L’évolution récente de notre indicateur est ainsi cohérente avec une période d’appétit pour le risque en repli: l’indicateur agrégé est ainsi élevé, mais le pourcentage des indicateurs qui le composent qui sont en progression est inférieur à 50%. L’appétit pour le risque est donc élevé, tout en donnant des signes de recul. L’étude du niveau atteint par ses différentes sous-composantes montre également certaines disparités, tant du côté de l’appétit pour le risque que de celui de l’indice de diffusion. Notamment, le crédit a récemment fourni des signaux très positifs, alors que volatilité forex et action s’établissaient à un niveau plus faible. La volatilité FX en particulier donne des signes d’appétit pour le risque déclinant depuis plusieurs semaines – faut il y voir un message de prudence ? La réponse nécessite d’étudier la performance historique des marchés au cours de telles périodes.

A la croisée des chemins

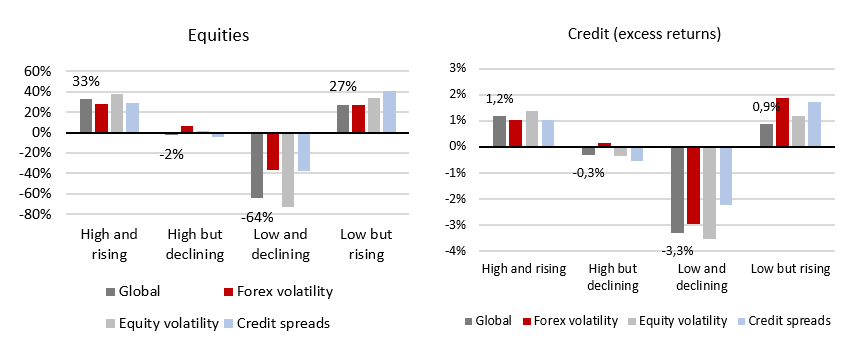

La Figure 2 présente la performance de différentes classes d’actifs en fonction des régimes de l’appétit pour le risque entre 2011 et 2023. Ces performances au cours de périodes d’appétit élevé et croissant ou d’appétit faible et décroissant ne peuvent pas surprendre le lecteur: quel que soit le sous-indicateur que l’on considère, la performance des actions et les rendements en excès du crédit sont alors généralement positives dans le premier cas et négatives dans le second.

Du coté du cas qui nous préoccupe à présent, le message est bien moins clair: notre indicateur diagnostique actuellement une période d’appétit pour le risque élevé mais en repli, et ce plus particulièrement du côté de la volatilité des marchés des changes. Du point de vue de la Figure 2, le message sous-jacent est donc le suivant:

- Si l’on considère l’indicateur agrégé (celui qui impacte notre allocation de portefeuille), les actifs risqués enregistrent au cours de telles périodes une performance faible, mais pas nécessairement négative.

- Si l’on s’en tient au message de la volatilité du marché des changes ou des spreads de crédit, la conclusion n’est pas différente : la performance des marchés action reste négligeable historiquement au cours de telles périodes notamment.

La période que nous traversons actuellement peut ainsi difficilement être taxée de période «bear», mais plutôt d’une croisée des chemins. 48% des rendements actions et 47% des excess returns du crédit sont positifs au cours d’un tel régime, et ce depuis 2011. Il semble ainsi que nous traversions davantage une période de pause sur les marchés que d’un véritable repli des valorisations plus significatif. L’issue de cette période reste ainsi pour le moment incertaine, et il reste bien trop tôt pour crier au loup – d’autant plus avec des taux réels qui sont revenus en deçà de la croissance réelle de long terme aux Etats-Unis et en Europe.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre signal de croissance continue d’augmenter, notamment aux États-Unis et en Chine. La croissance mondiale pour le premier trimestre pourrait surprendre positivement les économistes si cette tendance se poursuit.

- Les pressions inflationnistes continuent de se renforcer, lentement mais sûrement. Le rapport sur l’inflation aux États-Unis est cohérent avec cette tendance, et nous avons besoin d’une modération pour que la Fed gagne en confiance et réduise ses taux.

- Notre indicateur de politique monétaire continue d’afficher des messages pessimistes, en particulier aux États-Unis.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.