Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Le sentiment et la valorisation reprennent-ils le dessus?

Après un très bon début d’année pour la plupart des actifs risqués, il semble que le sentiment devienne plus fragile. De nombreuses informations positives ont déjà été prises en compte dans les prix des actifs, tant sur le plan macroéconomique que microéconomique, et les investisseurs sont désormais à la recherche de la nouvelle supplémentaire qui pourrait renforcer les attentes ou, au contraire, les inciter à la prudence. Une expression célèbre dit: «Vendez en mai et partez». L’année 2021 fera-t-elle exception?

Et maintenant?

La croissance est solide mais attention à l’inflation

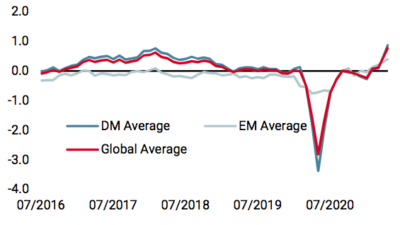

D’un point de vue macroéconomique, il n’y a pour l’instant aucune raison de s’inquiéter. Les projections de croissance pour 2021 ont récemment été revues à la hausse dans la plupart des grandes économies, soutenues par l’accélération des campagnes de vaccination et les prévisions de demande plus élevées qui en découlent pour la seconde partie de l’année. Aux États-Unis et en Europe, les responsables politiques sont convaincus que l’activité économique dépassera leurs plus récentes prévisions de PIB pour l’année – respectivement 6,5% et 4% – tandis qu’ils s’attendent à ce que l’inflation reste sous contrôle malgré ce qu’ils appellent un dépassement «temporaire» des niveaux cibles. En ce qui concerne les données réelles mesurées par nos indicateurs Nowcaster, nous continuons à observer une accélération de la dynamique de croissance. Les niveaux d’activité économique mondiale sont bien supérieurs au potentiel et retrouvent leur pic de fin 2017/début 2018, tandis que les indices de diffusion (le pourcentage d’amélioration des données macroéconomiques) sont solidement ancrés au-dessus de 60% depuis trois mois consécutifs. Il est intéressant de noter que cette accélération est désormais un facteur commun parmi tous les pays développés et émergents que nous surveillons, à l’exception anecdotique de la Thaïlande et de l’Indonésie.

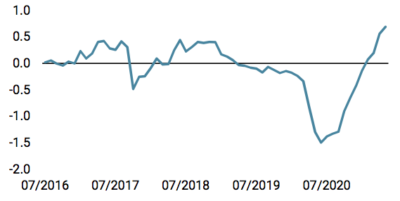

L’inflation reste le principal risque selon nous. En effet, notre Nowcaster et notre Newscaster sur l’inflation ont tous deux atteint des sommets pluriannuels, mais cela n’a pas encore eu d’incidence sur le sentiment des investisseurs à l’égard des actifs risqués. Cela est certainement lié à la rhétorique des banques centrales sur la nature temporaire – ou «transitoire» – des pressions actuelles sur les prix, mais nous pensons qu’une fois que l’inflation réalisée s’accélérera pour atteindre et dépasser leur objectif de 2%, cela pourrait créer de la volatilité et du stress sur les marchés financiers, comme cela a été le cas suite à la publication de l’inflation américaine la semaine dernière. La complaisance à l’égard de l’inflation est un jeu dangereux: la dernière fois que cela s’est produit, c’était début 2018, et cela avait déclenché un choc de corrélation court mais violent en février et mars. Il existe des similitudes entre la situation actuelle et celle d’alors qu’il ne faut pas négliger, et l’inflation pourrait bien agir comme l’étincelle dans un baril de poudre.

Le sentiment doit se calmer

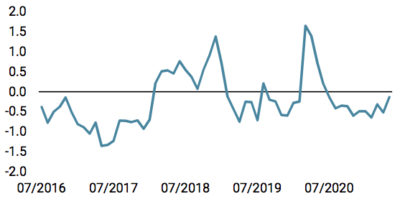

Cette toile de fond macroéconomique très solide a accru l’appétit des investisseurs pour le risque, poussant les actifs liés à la croissance à des niveaux proches ou supérieurs aux sommets historiques. Bien qu’il soit logique de voir le sentiment monter en flèche en raison de l’éclaircissement macroéconomique et de l’amélioration rapide de la situation sanitaire, la question est maintenant de savoir dans quelle mesure ce flux de nouvelles positives est déjà dans les prix des actifs et si cet optimisme devient excessif. En combinant plusieurs mesures du marché dans un indicateur de sentiment, nous pouvons voir que la réponse, d’un point de vue historique, est définitivement oui. À la fin de la première semaine de mai, la vélocité haussière, les niveaux de volatilité réalisée, implicite et intra-journalière, le nombre et l’ampleur des jours de trading négatifs par rapport aux jours positifs, et la durée du rallye sans rendements quotidiens négatifs majeurs se situaient tous dans le quintile ou le décile supérieur des trois dernières années. Une telle combinaison d’éléments techniques du marché est généralement suivie d’une phase de rendements négatifs. Le drawdown moyen sur 30 jours après de telles chiffres d’appétit pour le risque est de -5%. Ce chiffre est comparable au contexte de marché observé début 2018. Il est également comparable à celui du troisième trimestre 2018 (juste avant le grand sell-off du quatrième trimestre), de la fin 2019 (avant la crise Covid-19) et, plus récemment, de la fin 2020.

Le vent tourne en matière de soutien monétaire

Le soutien monétaire et fiscal a permis de surmonter le choc macroéconomique sans précédent induit par la pandémie de Covid-19, cela ne fait aucun doute. L’action des banques centrales a également contribué à stabiliser les marchés financiers grâce à des injections massives de liquidités, qui devraient prendre fin dans les 18 prochains mois. Maintenant que l’essentiel du travail est fait en termes de croissance et que le chômage et l’inflation sont tous deux sur des trajectoires positives, la vague de soutien économique va inévitablement se retourner. Le tapering arrive, et plus tôt que prévu. La BoE a récemment annoncé une diminution de ses achats mensuels d’actifs et la BCE fera probablement de même au second semestre en réduisant le rythme de son parapluie spécial PEPP. La BoJ a augmenté le seuil d’achat des ETF d’actions et la Norges Bank pourrait être la première banque centrale des pays développés à relever ses taux avant la fin de l’année. Même si le rythme du tapering n’est pas gravé dans le marbre et dépendra de l’évolution de l’activité économique, elle-même dépendante de l’évolution de la pandémie, la direction est claire, il y aura moins de soutien à l’avenir, pour de bonnes raisons.

Ceci étant dit, tapering ne signifie pas resserrement, et nous sommes très loin d’une remontée globale des taux, les conditions monétaires resteront donc accommodantes pour les années à venir. Aux États-Unis, la Fed semble décidée à rester en retrait, adoptant une position réactive plutôt que proactive. La rhétorique de la Fed sur l’inflation a été une bénédiction en empêchant les taux souverains d’augmenter davantage et en rassurant les investisseurs sur le fait que les leçons du taper tantrum ont été tirées. Cependant, elle pourrait se transformer en malédiction si la crédibilité de la Fed est remise en cause par les données, la forçant à agir plus rapidement que prévu initialement. Une classe d’actifs défie le point de vue de la Fed: les breakevens d’inflation. Au début de l’année, la partie courte (2 ans) et la partie longue (10 ans) de la courbe des breakevens d’inflation s’échangeaient autour de 2%, reflétant les attentes selon lesquelles la jauge d’inflation américaine se stabiliserait autour de l’objectif de la Fed. Depuis lors, le taux à 2 ans est passé à 2,8% et celui à 10 ans à 2,55%. Cela signifie soit que les attentes du marché sont excessivement élevées, soit que les prix plus élevés resteront pour un certain temps. Selon nous, les attentes à court terme sont correctement pricées et l’inflation surprendra à la hausse, tandis que les anticipations à plus long terme sont trop élevées et convergeront avec le temps vers l’objectif moyen de 2% de la Fed.

Par conséquent, nous pensons qu’il est nécessaire de distinguer les environnements de marché à court terme de ceux à moyen terme. À court terme, un sentiment d’optimisme excessif et des valorisations élevées des actifs liés à la croissance et à l’inflation pourraient accroître les risques de tensions sur les marchés, les surprises de l’inflation agissant comme un catalyseur/accélérateur potentiel pendant une période de saisonnalité historiquement défavorable. À moyen terme, cependant, nous prévoyons une amélioration continue des conditions macroéconomiques avec la réouverture de l’économie mondiale et la reprise de l’activité. La demande accrue des consommateurs et la mise en œuvre des plans fiscaux doivent encore toucher l’économie réelle et donner une impulsion supplémentaire durable aux bénéfices des entreprises. La route peut devenir plus cahoteuse, mais la trajectoire reste ascendante.

Sources : Unigestion. Bloomberg, au 17 mai 2021

Le document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).