Aux États-Unis, comme en Europe et en Suisse, les banques centrales ont remonté leurs taux directeurs. La conséquence du resserrement des politiques monétaires est la résurgence de produits structurés à Capital Protégé.

Par Benjamin Thomas, COO

Alors que la fin d’un cycle monétaire accommodant, et une crise inflationniste et énergétique font la une des journaux, les investisseurs peuvent choisir de s’exposer au marché, tout en protégeant leur capital investi (à maturité). Encore mieux, les investisseurs peuvent choisir de profiter d’un scénario où ils peuvent gagner, que le marché monte ou bien qu’il baisse! Formidable!

Alors que la fin d’un cycle monétaire accommodant, et une crise inflationniste et énergétique font la une des journaux, les investisseurs peuvent choisir de s’exposer au marché, tout en protégeant leur capital investi (à maturité). Encore mieux, les investisseurs peuvent choisir de profiter d’un scénario où ils peuvent gagner, que le marché monte ou bien qu’il baisse! Formidable!

C’est ce que nous appelons un effet « Twin-Win ».

Mais où est l’astuce?

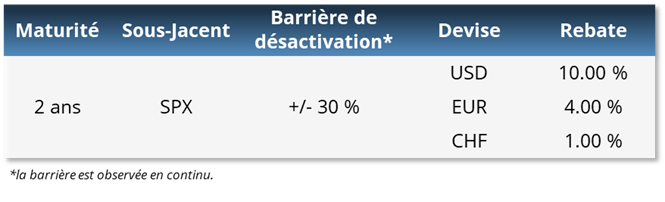

Oui, il y a un «mais»: ces participations à la hausse ou la baisse du marché comportent des niveaux de désactivation, qui s’ils sont franchis, désactivent votre participation au marché. Vous recevrez alors 100 % de votre capital investi à maturité, ainsi qu’un «coupon de consolation» (aussi appelé «rebate»). Le marché peut donc bouger dans un sens ou dans l’autre, mais idéalement pas trop!

Il y a bien longtemps que les politiques des Banques Centrales n’ont pas été aussi incertaines, elles qui ont nourri les marchés financiers de leur liquidité depuis plus de 10 ans. Par conséquent, adapter son profil de risque à travers des produits bidirectionnels incluant une protection du capital investi apportera à votre portefeuille plus de sérénité.

Quelques observations techniques sur le support d’investissement:

- Le couple niveau de désactivation/rebate peut être modulé: c’est-à-dire, le rebate sera différent suivant les niveaux de désactivations sélectionnés.

- Cette structure porte souvent sur indices, mais peut également fonctionner sur des ETFs ou des actions (en panier ou Worst-of). À noter qu’il est bienvenu d’investir à divers niveaux de sous-jacent afin qu’ils ne soient pas tous désactivés tous en même temps.

Considérons le cas où l’investissement est en CHF:

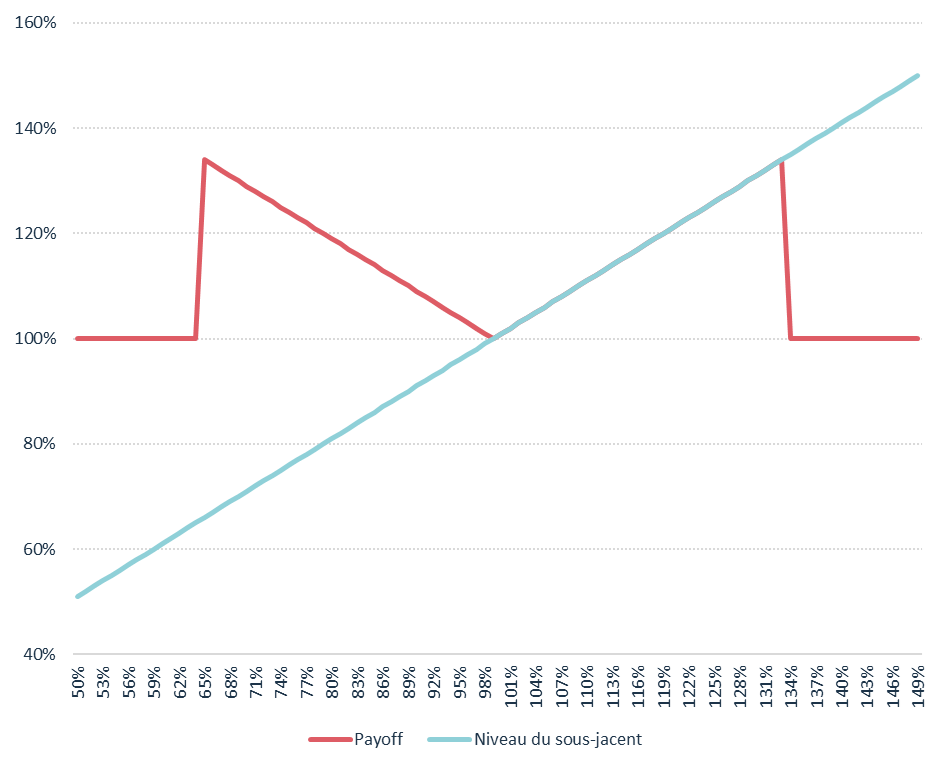

Exemple 1 : Après 12 mois, le SPX est en hausse de 45% (la barrière supérieure est donc atteinte). Dans ce cas, le produit est converti en une note qui paie un coupon de consolation de 1% à l’échéance.

Exemple 2 : Après 18 mois, le SPX a baissé de 50% (la barrière inférieure est donc touchée). Dans ce cas, le produit est converti en une note qui paie un coupon de consolation de 1% à l’échéance.

Exemple 3 : À l’échéance, le SPX est en baisse de 13% (et ni la barrière supérieure ni la barrière inférieure n’ont été touchées pendant la durée de vie du produit). Dans ce cas, l’investisseur reçoit 100% + 13%.

Exemple 4 : À l’échéance, le SPX a augmenté de 25% (et ni la barrière supérieure ni la barrière inférieure n’ont été touchées pendant la durée de vie du produit). Dans ce cas, l’investisseur reçoit 100% + 25%.