Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

En dépit du retrait de la Réserve fédérale américaine de sa politique monétaire accommodante, les marchés émergents ont dans leur globalité délivré des rendements positifs depuis la première hausse de taux de décembre 2015. Plusieurs facteurs peuvent expliquer cette évolution.

Tout d’abord, une amélioration cyclique mondiale aura soutenu le commerce mondial, et de nombreuses entreprises émergentes en ont profité. Ensuite, et même si la Fed semble mener la danse, le ton global des politiques monétaires mondiales reste davantage du côté de la stimulation monétaire plutôt que du côté de la contraction.

Enfin, le grand mouvement de la recherche de rendement observé au cours de ces dernières années n’a pas manqué de contaminer les rendements des actifs émergents, dont le «carry» implicite était encore élevé au cours de ces dernières années. Depuis le début de l’année, les rendements des actifs émergents dans leur ensemble se situent derrière ceux des actifs développés, qu’il s’agisse de marchés actions ou d’obligations. Est-ce que le meilleur de cette classe d’actifs est derrière elle? Nous en doutons pour le moment, tout en restant extrêmement sélectif vis-à-vis du «risque émergent» dans sa globalité.

Les rendements des actifs émergents se basent sur trois piliers: une croissance potentielle des émergents supérieure, un risque politique accru et une liquidité inférieure à celle des actifs développés. Plus la croissance potentielle est importante plus les rendements actions devraient être élevés. Ces mêmes rendements devraient entretenir une relation inverse avec les deux derniers de ces «piliers»: le risque politique et la moindre liquidité.

Au-delà de ces éléments structurels, depuis la crise de 2008, le monde émergent aura connu une profonde mutation. La croissance potentielle – cette tendance de long terme autour de laquelle la croissance évolue – aura enregistré un recul significatif en l’espace de 10 ans: actuellement la croissance potentielle des émergents s’établit dans la région des 5% par année, soit assez proche des 2% qui animent les pays développés.

La croissance du crédit pour sa part est également en repli au sein des émergents: la croissance de la masse monétaire est ainsi passée de 15 à 8% en une décennie. Enfin, la balance courante des émergents est passée d’un excèdent structurel pré-2008 à un affaissement significatif de cet excédent, à mesure que la balance courante des pays développés devenait de moins en moins négative.

De façon globale, le fait marquant de ces dernières années est donc le mouvement de convergence entre pays émergents et développés, ces premiers convergeant vers ces derniers: rien de réjouissant donc pour la classe d’actifs elle-même.

Source: Bloomberg, Unigestion

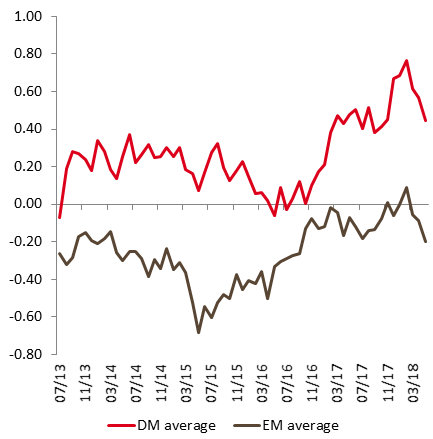

D’un point de vue plus cyclique, notre Nowcaster de croissance pour les émergents a pointé de façon cohérente vers une croissance en ligne avec le potentiel de cet ensemble disparate de pays, comme présenté dans le graphique. La baisse récente de notre indicateur reflète un ralentissement principalement chinois: le marché immobilier chinois est actuellement sous pression, reflétant la volonté des pouvoirs publics de ralentir ce dernier.

Enfin, les émergents – à l’image de certains pays européens ayant défrayé la chronique récemment – connaissent aussi des démêlés politiques significatifs, en partie responsables de l’écart de volatilité entre actions émergentes et développés. Cette année, ces tensions politiques sont à la fois globales, avec les accords iraniens sur le nucléaire et la situation en Corée du Nord et locales, avec des situations politiquement incertaines en Turquie, au Brésil, au Mexique ou en Argentine.

Notre sentiment est que la classe d’actifs émergente présente aujourd’hui un profil plus balancé que de par le passé, avec une espérance de rendement probablement moindre qu’au cours de la précédente décennie: davantage de sélectivité semble nécessaire néanmoins, et nos yeux sont tournés vers les dynamiques de la croissance de chacun des pays au travers de nos nowcasters ainsi que notre analyse du risque politique de chacun de ces pays.

Pour autant il ne nous semble pas pour le moment qu’il soit temps de passer sous-pondéré de la classe d’actifs qui, à l’image de la classe actions globalement, nous semble préférable au monde obligataire développé, en passe de connaitre une normalisation monétaire qui nous semble à la fois opportune et sous-anticipée. Globalement notre préférence demeure aux actifs réels, à l’image des breakevens d’inflation et des matières premières.