«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Selbi Muhammetgulyyeva, Investment Analyst

En résumé:

- L’économie mondiale poursuit sa reprise, mais avec des trajectoires régionales divergentes selon nos signaux de nowcasting, le Japon affichant une robustesse remarquable, la zone euro maintenant son élan alors que les États-Unis et le Canada se placent sur une tendance plus modérée.

- Malgré des niveaux globalement modestes, l’indice de diffusion de nos signaux révèle une dynamique en amélioration depuis octobre, avec une augmentation des surprises positives dans plusieurs régions, particulièrement en Europe et en Chine.

- Cette reprise fragmentée crée un environnement complexe pour les banques centrales, pouvant potentiellement limiter leur capacité à procéder à des baisses de taux si la dynamique de croissance continue de s’améliorer parallèlement à une inflation persistante – notamment aux Etats-Unis.

L’économie mondiale fait face à un environnement caractérisé par une fragmentation structurelle prononcée et une volatilité induite par la sphère politique en cette fin d’année 2025. Le FMI prévoit une décélération de la croissance du PIB mondial, passant de 3,3% en 2024 à 3,2% en 2025, nettement en-deçà de la moyenne de la décennie pré-pandémique. Cette trajectoire modeste masque des asymétries fondamentales: les économies avancées progressent à environ 1,5% tandis que les marchés émergents maintiennent une croissance proche de 4,2%, quoique inférieure à leur rythme historique de 5-6%. Les droits de douane instaurés par l’administration Trump poussent en partie la Réserve Fédérale à faire preuve de prudence en signalant qu’un assouplissement supplémentaire n’était pas acquis, l’inflation alimentée par les tarifs douaniers demeurant supérieure à l’objectif de 2%. Qu’en est-il de nos indicateurs et que nous révèlent-ils? Pour comprendre où la dynamique se renforce et où elle s’estompe, notre nowcaster de croissance et nos indicateurs de diffusion peuvent apporter des éléments de réponse qui ne sont pas à négliger. Ces signaux sont non seulement indicatifs du niveau de croissance, mais aussi de l’orientation de celle-ci: croissance homogène ou croissance divergente, nos indicateurs ont leur mot à dire.

Signaux de croissance régionaux: une reprise fragmentée

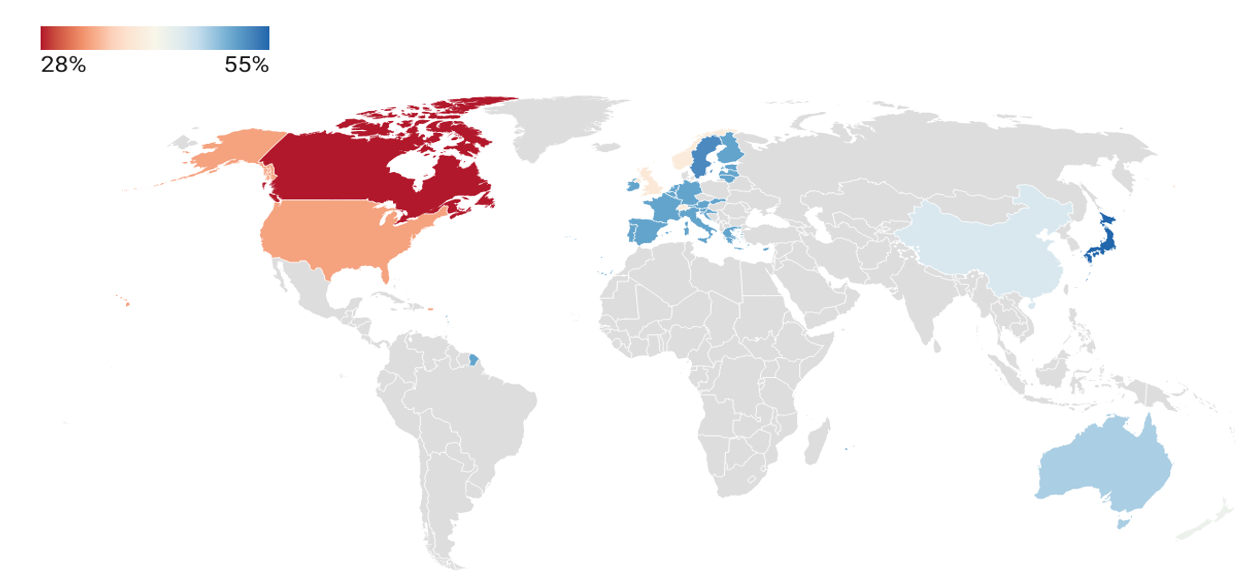

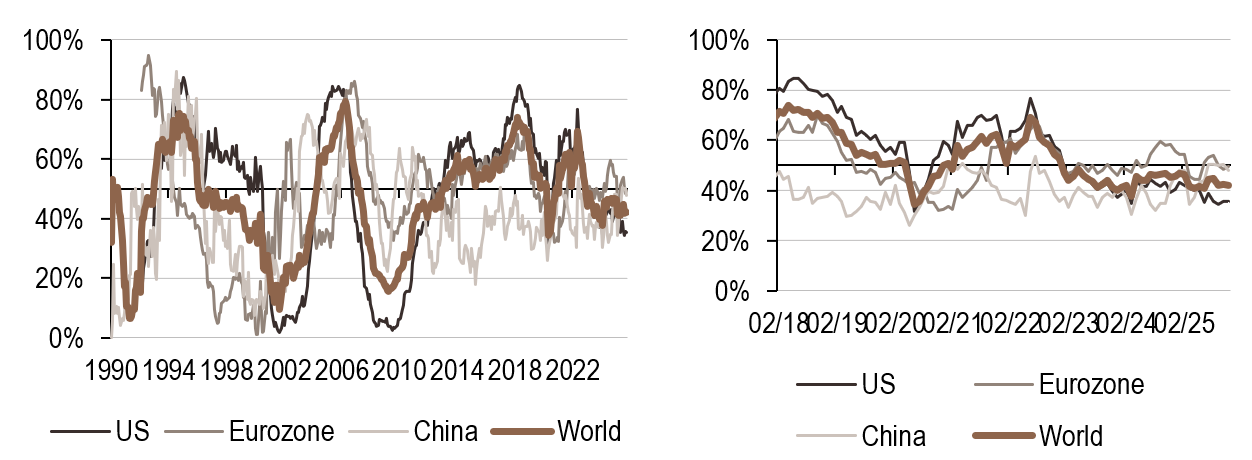

A lire nos signaux de nowcasting de croissance, l’économie mondiale demeure en phase de reprise, bien qu’avec des signes manifestes de modération par rapport au plus fort rebond observé en début d’année. Bien que la croissance reste positive, les dynamiques sous-jacentes deviennent de plus en plus inégales, avec des trajectoires régionales qui divergent plutôt que de converger. Notre nowcaster mondial couvre actuellement 11 pays et régions clés qui sont présentées en Figure 1. Le dégradé de couleurs dans la figure représente l’intensité des signaux de croissance: un rouge plus profond dénote une faiblesse plus prononcée, tandis que le bleu indique une croissance au rythme plus élevé.

- Actuellement, notre nowcaster de croissance aux États-Unis se situe à un niveau relativement bas de 34%, contre 50% dans la zone euro. Cette disparité met en lumière différents moteurs économiques: la zone euro bénéficie d’une stabilisation de l’activité industrielle et d’une demande intérieure résiliente, tandis que l’économie américaine fait face à des vents contraires liés au resserrement des conditions financières et au ralentissement des dépenses de consommation.

- Parmi toutes les régions, le Canada affiche le signal le plus faible (28%), reflétant vraisemblablement sa sensibilité aux cycles commerciaux mondiaux et aux matières premières, tandis que le Japon présente le niveau de croissance le plus élevé (55%), soutenu par une politique monétaire qui demeure accommodante et un investissement des entreprises en amélioration.

Ces disparités régionales soulignent la nature fragmentée de la reprise mondiale, où les trajectoires régionales sont autant façonnées par des facteurs cycliques que par des caractéristiques structurelles et des orientations politiques spécifiques.

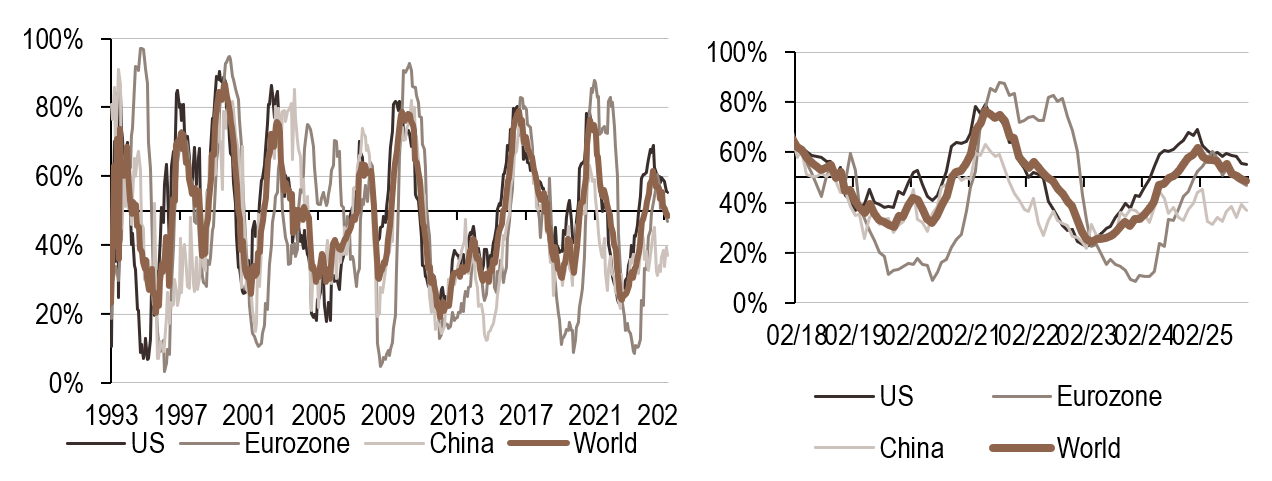

La direction nous en dit davantage

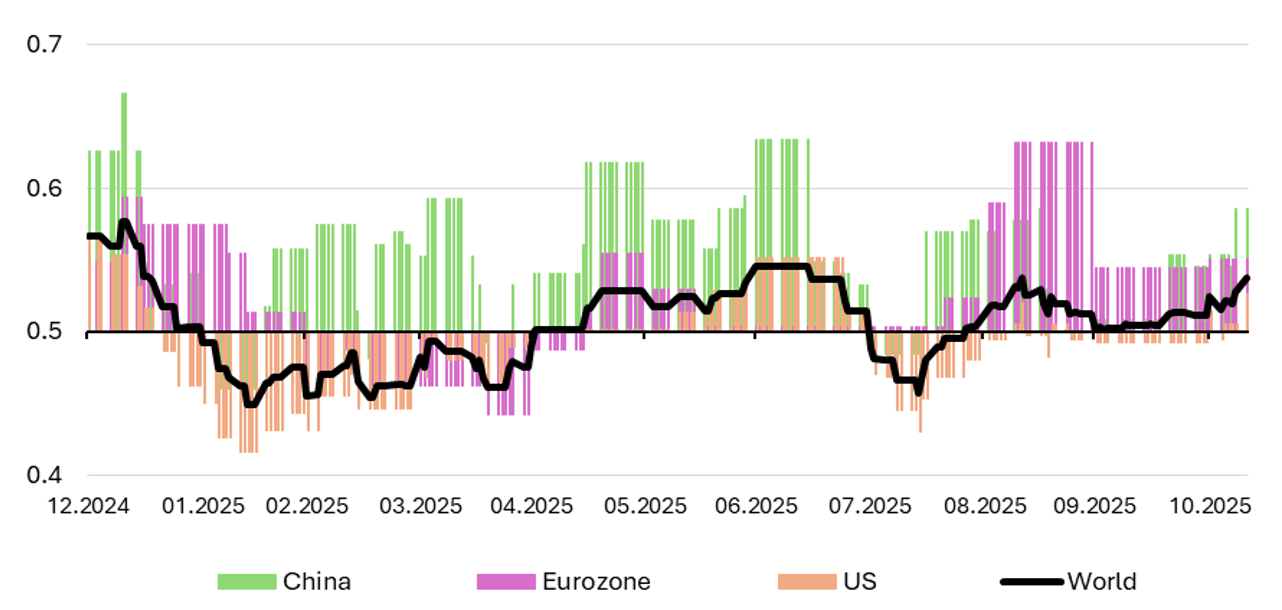

Si le niveau absolu de nos indicateurs de croissance est important, la direction du signal fournit des enseignements encore plus précieux. La Figure 2 présente l’indice de diffusion global (DI) représenté par la ligne noire, aux côtés de barres représentant les principales régions pour l’année 2025. Le DI, qui mesure le pourcentage des données en amélioration sur un mois, a atteint ses points les plus bas en début d’année et en juillet, signalant une faiblesse globale mais limitée à ces périodes. Depuis octobre, cependant, la direction globale des publications économiques s’est améliorée. Ce changement suggère que, bien que le niveau absolu du nowcaster reste modéré, la tendance sous-jacente s’améliore, un signe généralement précurseur qu’une stabilisation cyclique pourrait être en cours. La ventilation régionale apporte une nuance importante: les améliorations se concentrent en Europe et en Chine, soutenues par une consommation plus vigoureuse, de meilleures anticipations de production et une amélioration de l’activité immobilière.

Si cette tendance persiste, la croissance mondiale pourrait évoluer vers une trajectoire plus favorable. Pour la Réserve Fédérale, ce contexte en évolution est crucial: bien que sa position actuelle reste accommodante, une amélioration soutenue de la dynamique de croissance, conjuguée à des pressions inflationnistes encore élevées, pourrait influencer le rythme et l’ampleur des futures baisses de taux. Quelles conséquences en attendre pour les marchés financiers?

Les implications d’une surprise restrictive pour les marchés mondiaux

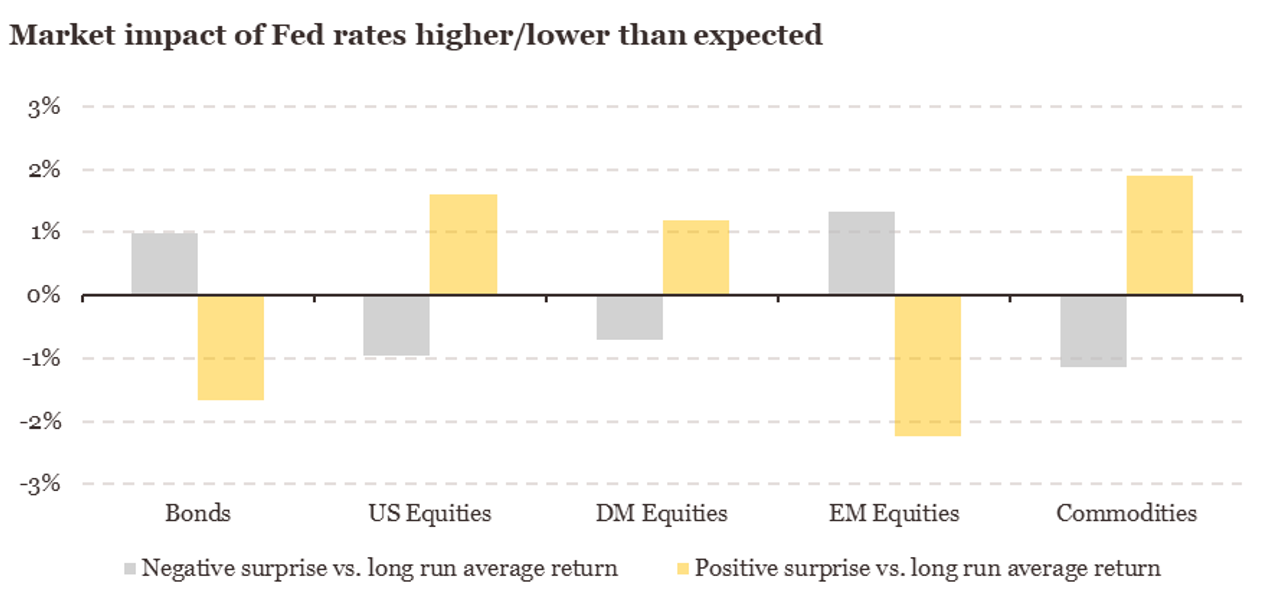

La Figure 3 aide à comprendre l’impact historique sur les marchés d’une Fed qui maintient ses taux plus élevés que prévu. Actuellement, les marchés anticipent deux baisses de taux en 2026, en juin et septembre. Ces baisses pourraient être repoussées si l’inflation s’avère plus tenace que prévu. Le graphique montre la performance moyenne sur les 12 mois suivant une décision surprise de la banque centrale (soit la Fed ne baissant pas les taux malgré les attentes ou même les augmentant, soit la Fed n’augmentant pas les taux malgré les attentes ou les réduisant) selon que les taux sont plus élevés ou plus bas que prévu, cette performance étant exprimée en excès de la tendance.

La conclusion est sans équivoque: les surprises restrictives sont coûteuses pour les rendements obligataires mais pas nécessairement pour les actions. Le raisonnement est simple : une croissance meilleure que prévu conduit à des bénéfices plus élevés mais également à des taux plus élevés. Par conséquent, les obligations souffrent davantage que les actions. Au sein des actions, les titres américains (où les bénéfices devraient croître le plus) surperforment les autres régions, et l’appréciation présumée du dollar américain s’avère même négative pour les actions des marchés émergents. Cependant, une croissance plus forte implique également un renforcement des matières premières, offrant ainsi des possibilités de couverture contre ce risque.

Ce que cela signifie pour All Roads

L’amélioration embryonnaire du cycle économique captée par nos indicateurs suggère que l’hypothèse de multiples baisses de taux pourrait être remise en question par le contexte macroéconomique lui-même. Ce n’est qu’un des nombreux scénarios qu’un allocataire d’actif doit envisager – aux côtés des craintes de ralentissement, de la désinflation, ou du retour de la croissance à la normale. Ce scénario légèrement plus restrictif suggère qu’étendre la diversification vers les matières premières serait judicieux, parmi d’autres sources de diversification telles que les stratégies de volatilité des taux. Remettre en question les angles morts de l’allocation d’actifs est essentiel en ces temps d’incertitude.

Pour dire les choses simplement, avec l’amélioration récente des données macroéconomiques, la capacité des banques centrales à réduire les taux pourrait être davantage contrainte qu’anticipé.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance est resté stable au cours de la semaine, avec une légère baisse due aux signaux en provenance de la Chine, où une détérioration des exportations a été observée.

- De même, notre indicateur d’inflation a légèrement reculé, principalement en raison de données d’exportation plus faibles en Chine.

- Notre signal de politique monétaire est resté globalement inchangé, à l’exception de la Chine, reflétant le même facteur qui a affecté la croissance et l’inflation.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.