Les marchés financiers ont évolué la semaine passée au rythme des banques centrales, tensions géopolitiques et ajustements de fin de trimestre. La fermeté affichée par la Fed, avec la première prise de parole très attendue de Kevin Warsh, a continué de soutenir le dollar au détriment de l'or. Les marchés actions ont toutefois bénéficié du soutien de la tech et d'un apaisement des tensions autour du dossier iranien. La semaine se termine dans un contexte de volumes réduits avec la fermeture de Wall Street vendredi pour Juneteenth.

Matières premières

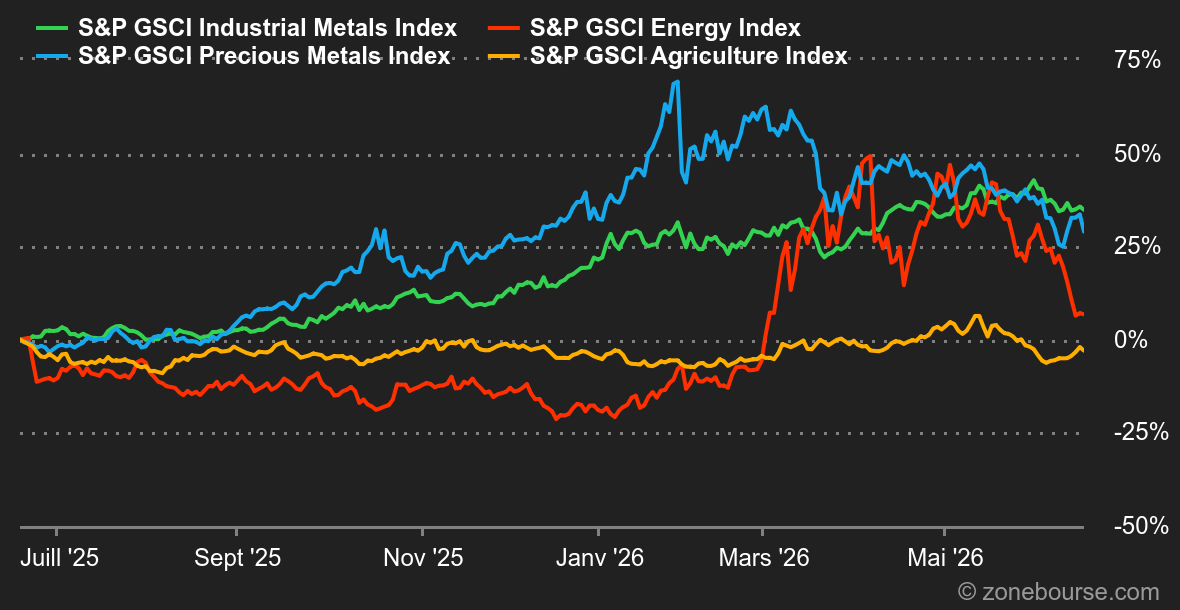

Énergie : Les prix du pétrole reculent nettement cette semaine. Le WTI cède environ 8% tandis que le Brent s’oriente vers une baisse de plus de 5%. Le marché intègre le redémarrage progressif du trafic dans le détroit d’Ormuz, après l’accord intérimaire entre les États-Unis et l’Iran. Plusieurs pétroliers ont repris leur route dans cette zone stratégique. L’Irak se dit prêt à relancer progressivement ses champs pétroliers. Le marché reste toutefois prudent. Les discussions diplomatiques entre Washington et Téhéran ont été annulées, ce qui limite la confiance dans une désescalade durable. En parallèle, la poursuite des opérations israéliennes contre le Hezbollah au Liban entretient une prime de risque géopolitique. Sur le plan fondamental, l’OPEP conserve une vision positive de la demande à long terme. L’organisation prévoit une consommation mondiale de 105,1 millions de barils par jour en 2025 et une projection de 113,3 millions en 2030, portée par l’Asie, le Moyen-Orient, l’Afrique et l’Amérique latine. Comme d’habitude, cette vision contraste avec celle de l’Agence internationale de l’énergie, qui anticipe à terme un recul de la demande mondiale.

Métaux : Les métaux ont plié sous l’effet du durcissement de ton de la Réserve fédérale américaine. L’or a nettement reculé, pénalisé par la remontée du dollar et par la hausse des anticipations de taux aux Etats-Unis. Le métal jaune évolue autour de 4165 USD l’once. Le marché intègre désormais une probabilité élevée de nouvelle hausse des taux dans les prochains mois, ce qui réduit l’attrait de l’or, qui ne verse pas de rendement. L’argent a suivi le même mouvement, avec une correction plus marquée. Le métal gris a perdu plus de 10% en deux séances et reste sous 65 USD l’once. Sur le marché des métaux industriels, le cuivre coté au LME a reculé d’environ 1% à 13’690 USD. Là aussi, les anticipations de taux plus élevés ont pesé sur les cours, via un dollar plus ferme et des coûts de financement plus élevés. Les investisseurs surveillent également la décision attendue de Donald Trump sur d’éventuels droits de douane visant le cuivre raffiné. Une telle mesure pourrait modifier les flux commerciaux, déplacer les stocks et accentuer les écarts de prix entre les régions.

Produits agricoles : Les céréales ont tenté un rebond à Chicago après avoir touché des plus bas de plusieurs mois, mais le mouvement reste fragile. Le blé, le maïs et le soja restent sous pression, pénalisés par un dollar ferme, la baisse du pétrole et des conditions météo jugées plus favorables aux cultures américaines. Le blé s’échange autour de 613 cents (contrat septembre 2026), le maïs progresse autour de 444 cents et le soja se stabilise à 1’122 cents (contrat juillet 2026).

Macroéconomie

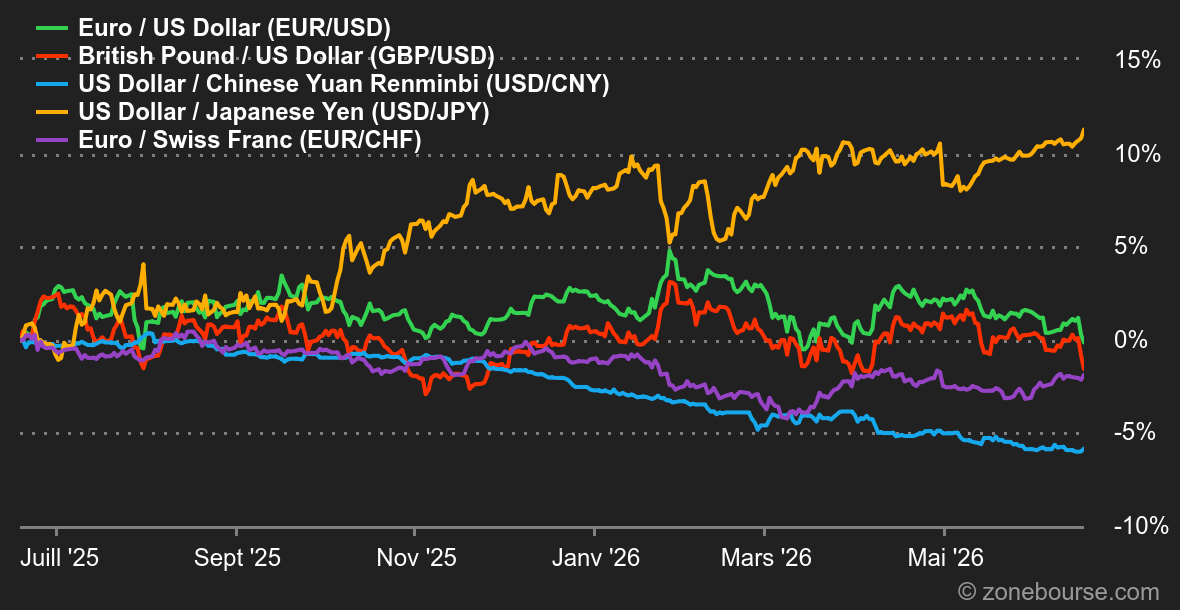

Macro : Entre les deux, mon coeur balance. D’un côté, la signature d’un accord de paix entre l’Iran et les Etats-Unis a confirmé la décrue du pétrole même si les conséquences de la fermeture du détroit d’Ormuz ne se résorberont pas en quelques semaines. Historiquement, la corrélation entre les prix de l’énergie et l’indice des prix à la consommation est élevée, même s’il y a toujours un décalage temporel entre la hausse de l’un et sa répercussion sur l’autre. Pour cette raison, l’ensemble des membres de la Réserve fédérale américaine anticipe désormais une hausse des taux d’ici la fin de l’année, abandonnant ainsi le biais accommodant de ces derniers mois. Le dollar en a profité et se situe désormais à un niveau charnière tandis que les Bourses tentent de digérer l’information à la veille d’une période, l’été, marquée par une liquidité moindre et un risque de volatilité accrue.

Crypto : Le bitcoin chute de -5% cette semaine et se retrouve à 62’500 USD, son plus bas niveau depuis septembre 2024. Les ETF Bitcoin spot enregistrent leur 6e semaine consécutive de baisse, avec 6 Mrds USD qui se sont évaporés sur cette période. L’intérêt pour les cryptos est à son plus bas. Sur Google Trends, les recherches Google sont à des niveaux planchers, preuve que les investisseurs délaissent complètement les crypto-actifs en ce moment. L’arrivée de SpaceX sur les rails boursiers a renforcé l’engouement des investisseurs pour tout ce qui tourne autour de l’IA et de la tech, faisant un peu plus oublier tout ce qui touche à la cryptosphère. Du côté des autres cryptomonnaies, même tendance: l’ether (ETH) est en baisse de -2% à 1’680 USD, Solana (SOL) chute de -4% à 68 USD et XRP baisse de -5% à 1,12 USD.

Les Etats-Unis n’ont eu besoin que de quatre séances cette semaine pour afficher un bilan hebdomadaire positif, malgré le durcissement de la position de la Fed pour la première sortie officielle de son nouveau président, Kevin Warsh. L’accord de principe trouvé entre Washington et Téhéran sur une sortie de crise au Moyen-Orient a contribué à détendre l’atmosphère, tout en profitant une fois de plus au secteur des semiconducteurs.

La journée de jeudi sera probablement la plus intéressante de la semaine prochaine. La veille au soir, Micron, l’un des enfants-chéris du marché, aura publié des résultats trimestriels qui constitueront un marqueur majeur pour l’écosystème IA. Puis dans l’après-midi, les marchés prendront connaissance d’une salve d’indicateurs: revenus et dépenses des ménages, commandes de biens durables, inflation PCE et dernière estimation du PIB US du T1.