La récession de 2020 est une conséquence directe des politiques gouvernementales du monde entier destinées à protéger les populations de l'épidémie. La croissance mondiale s’en est trouvée fortement ralentie, mais d’une manière qui diffère beaucoup des récessions précédentes.

Richard Woolnough, gérant du fonds M&G (Lux) Optimal Income Fund

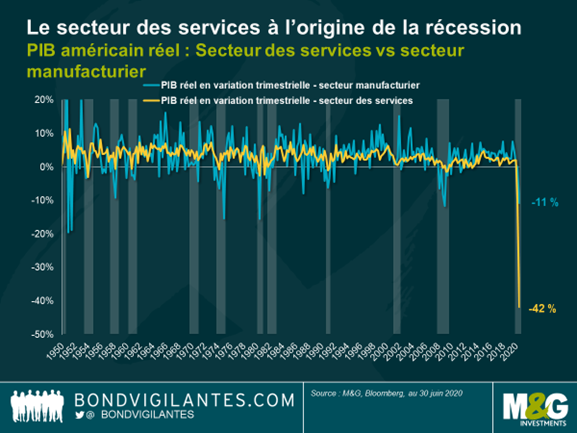

Cette récession vient principalement du secteur des services. Cela n’a rien d’étonnant étant donné que la consommation de services nécessite des interactions humaines, actuellement restreintes. D’après la pensée économique traditionnelle, elle entrerait dans la catégorie des récessions causées par des barrières commerciales: le commerce dans le secteur des services a été entravé ou découragé, et ces barrières commerciales sont à l’origine de la récession.

Cette récession vient principalement du secteur des services. Cela n’a rien d’étonnant étant donné que la consommation de services nécessite des interactions humaines, actuellement restreintes. D’après la pensée économique traditionnelle, elle entrerait dans la catégorie des récessions causées par des barrières commerciales: le commerce dans le secteur des services a été entravé ou découragé, et ces barrières commerciales sont à l’origine de la récession.

L’ampleur et le caractère unique de ce ralentissement apparaissent clairement dans les chiffres du PIB américain : on observe un effondrement historique et désormais les prémices d’un rebond record, s’apparentant alors à une économie qui fait du yoyo.

Ces barrières commerciales dans le secteur des services réduisent très fortement le PIB. Heureusement, les gouvernements du monde entier ont répondu à cette récession de façon spectaculaire en favorisant un transfert de richesses colossal du secteur public vers le secteur privé. Ces deux facteurs distinguent cette récession des précédentes. Le secteur public a efficacement réduit l’impact économique des politiques mises en place en réponse au virus. La Fed a maintenu ses prévisions optimistes pour l’économie par rapport aux récessions précédentes, sur la base des commentaires de son «livre beige» publié deux fois par trimestre (intitulé «Summary of Commentary on Current Economic Conditions»).

Récession ou dépression?

L’effondrement du PIB observé cette année est spectaculaire et son ampleur laisse penser que nous devrions probablement parler de dépression plutôt que de récession. On entend par dépression une baisse du PIB d’au moins 10% sur deux ans. Jusqu’à présent, le PIB a déjà enregistré une chute annuelle de plus de 10%. À plus long terme, sommes-nous donc dans une dépression?

La probabilité d’une dépression est fonction de la réduction de l’intervention des politiques publiques dans le secteur des services. Cette réduction dépend vraisemblablement des avancées du développement d’un vaccin, des soins hospitaliers, des effets saisonniers et de la force du virus. Les deux premiers progressent, et on peut penser, comme ce fut le cas dans le passé, que le virus finira naturellement par ne plus circuler grâce aux mesures mises en place pour l’atténuer et le contrôler. Mais quel type d’économie aurons-nous après le virus?

L’économie d’après Covid

Il est possible que l’économie reprenne à mesure que les restrictions d’activités seront levées. Contrairement aux récessions passées, la situation financière des ménages ne s’est pas dégradée autant que ce que l’on aurait pu croire. En réalité, elle s’est même améliorée dans certains cas grâce aux aides gouvernementales. Alors que nous entamons bientôt 2021, non seulement les chiffres du PIB devraient se redresser mais, avec un peu de chance, les gouvernements lèveront également les barrières commerciales imposées en 2020. En outre, il semble peu probable que les gouvernements et les banques centrales cherchent à durcir les conditions financières compte tenu de leurs niveaux d’endettement très élevés et du peu d’attrait pour l’austérité dont ils font preuve. Ils ne semblent pas non plus se soucier autant du contrôle des déficits budgétaires et de l’inflation que par le passé. Ces éléments, couplés à un secteur privé étonnamment solide doté d’une épargne importante et de la volonté de consommer, entraîneront ce qui ressemble à une reprise économique de grande ampleur à court terme. Il est donc peu probable que nous connaissions une dépression.

Le PIB réel retrouvera probablement ses niveaux d’avant crise dans les six mois suivant d’éventuels changements de politique publique. L’excès d’épargne, la relance de la consommation et des gouvernements peu enclins à imposer des mesures d’austérité sont autant de facteurs indiquant une forte croissance et des niveaux de consommation records.

Ces dernières années, tout le monde a voulu éviter à tout prix le phénomène de type Boom / Effondrement. Cette fois-ci, espérons que le cycle s’inverse pour que nous connaissions une récession en forme de «t».

La valeur liquidative des fonds pourra aussi bien baisser qu’augmenter. Ainsi, la valeur de votre investissement pourra aussi bien baisser qu’augmenter et il est possible que vous ne récupériez pas la totalité de votre investissement initial.

Ce document est destiné à l’usage des professionnels uniquement, sa distribution est interdite à toute autre personne ou entité, qui ne devrait pas s’appuyer sur les informations qu’il contient.

La distribution de ce document en Suisse ou à partir de la Suisse n’est pas autorisée à l’exception de la distribution aux investisseurs qualifiés tels que défini par la loi suisse sur les placements collectifs de capitaux, l’Ordonnance suisse sur les placements collectifs et la Circulaire de l’autorité suisse de surveillance (« Investisseur qualifié »). Celui-ci est mis à disposition du destinataire initial (à condition qu’il s’agisse d’un Investisseur Qualifié) uniquement.

Ce document financier promotionnel est publié par M&G International Investments S.A. Siège social : 16, boulevard Royal, L-2449, Luxembourg.