Les gains de la mondialisation ont culminé vers le début du nouveau millénaire et l’évolution de l’équilibre géopolitique risque désormais de changer la donne. Ces changements ont des répercussions importantes sur le comportement des entreprises et constituent une caractéristique essentielle d’un nouveau régime en matière de politique et de comportement du marché.

Par David Rees, Économiste senior spécialiste des marchés émergents

Un processus de mondialisation durant depuis des décennies touche à sa fin alors que le monde devient plus protectionniste.

Donald Trump a remporté la victoire en 2016 en jouant la carte du populisme pour reprocher à la Chine d’être responsable du déclin de l’industrie américaine. Les perturbations de la chaîne d’approvisionnement causées par la pandémie de Covid-19 et l’invasion de l’Ukraine par la Russie ont conduit encore plus de pays à remettre en question leur dépendance à une petite poignée de fournisseurs de biens et de matières premières clés.

Et les sanctions rapides et sévères imposées à la Russie ont révélé une nouvelle faille dans l’ordre mondial. Les pays qui auraient pu auparavant se ranger du côté des États-Unis plutôt que de celui de la Chine sur certaines questions adoptent désormais une position plus neutre.

L’émergence d’un nouvel ordre mondial devrait stimuler un nouveau cycle d’investissement mondial. Cela devrait se produire à mesure que les chaînes de valeur mondiales (CVM) sont réorganisées, que la transition énergétique s’accélère et que les gouvernements répondent à une menace de guerre qu’ils considèrent grandissante en augmentant les dépenses de défense.

Certaines économies bénéficieront du bouleversement des CVM, notamment celles qui sont capables d’augmenter leurs parts de marché, ou d’exporter les ressources naturelles nécessaires à la transition énergétique.

Toutefois, étant donné que les préoccupations liées à la sécurité, plutôt que l’efficacité économique, devraient orienter les décisions qui seront prises à l’avenir, il existe un risque que le nouvel ordre entraîne l’économie mondiale dans une direction plus stagflationniste. Ces changements constituent un aspect essentiel d’un nouveau régime caractérisé par des pénuries du côté de l’offre et des hausses de prix plus fréquentes (voir Changement de régime: investir dans la nouvelle ère).

Avec le recul, il semble maintenant que les gains de la mondialisation aient culminé au début du nouveau millénaire, et que les fissures croissantes dans l’ordre mondial les mettent à mal, la Chine remettant de plus en plus en cause la domination des États-Unis. Sous l’effet d’une vision toujours plus grande entre les États-Unis et la Chine, le changement d’équilibre du pouvoir géopolitique a d’importantes répercussions sur le comportement des entreprises.

Un nouvel ordre mondial émerge des guerres militaires et commerciales alors que les anciennes alliances sont mises à l’épreuve.

Les tensions géopolitiques entre les États-Unis et la Chine se multiplient depuis quelque temps.

Washington s’inquiète de plus en plus de l’impact négatif de la Chine sur l’économie intérieure, la désindustrialisation laissant un espace libre à la politique économique populiste. Cela a permis à Donald Trump de remporter l’élection présidentielle de 2016 qui a donné le coup d’envoi à la guerre commerciale avec la Chine.

Le contraste avec le début des années 2000 ne pourrait pas être plus frappant. À cette époque, une administration dirigée par Bill Clinton avait encouragé l’adhésion de la Chine à l’Organisation mondiale du commerce (OMC), alors qu’aujourd’hui, dénigrer la Chine constitue la seule politique recevant l’assentiment des deux camps. Dans un Congrès américain très polarisé, le durcissement des politiques n’est plus la préservation des extrémités du spectre politique.

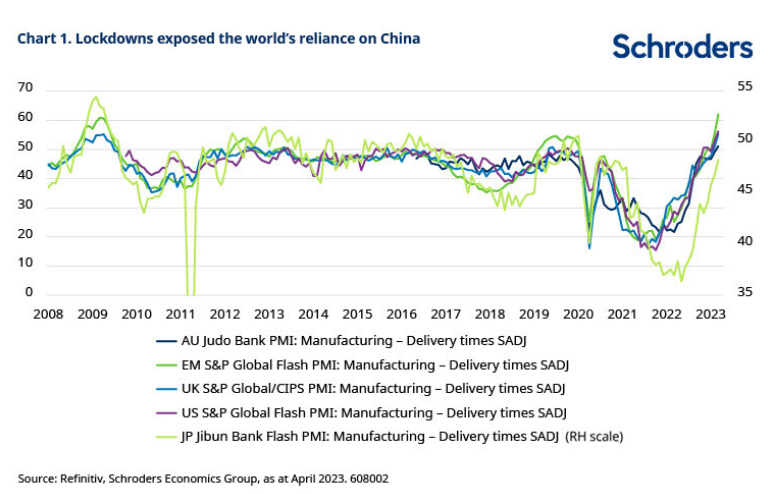

Les craintes d’une dépendance excessive à l’égard de la Chine ont été exacerbées pendant la pandémie de Covid-19, lorsque les mesures de confinement ont perturbé les chaînes d’approvisionnement asiatiques et entraîné des pénuries de biens. Dans un premier temps, les pénuries ont été limitées à des domaines tels que les équipements médicaux et les EPI, alors que le monde s’efforçait de faire face à la pandémie.

Toutefois, elles se sont généralisées à mesure que les confinements dans la majeure partie du monde concentraient la demande dans le secteur des biens, les fabricants continuant de faire face à des perturbations et n’ayant pas la capacité de répondre à une demande exceptionnellement forte. Cela a entraîné un allongement des délais de livraison dans le secteur manufacturier mondial (graphique 1), ce qui a provoqué une forte hausse de l’inflation des prix des biens.

Les pénuries ont incité de nombreux pays à réévaluer leur politique de prudence consistant à s’appuyer sur un petit nombre de pays, en particulier sur la Chine, dans l’approvisionnement en biens essentiels. Cependant, c’est bien la décision de la Russie d’envahir l’Ukraine qui pourrait marquer un tournant dans la mise en place d’un nouvel ordre mondial et la destruction des CVM.

Après tout, l’invasion s’est heurtée à la réaction rapide et sans précédent des États-Unis et de leurs alliés consistant à imposer de sévères sanctions financières et économiques.

La Russie n’a jamais représenté qu’une petite partie (environ 2%) du commerce mondial et a joué un rôle relativement mineur dans l’investissement international et les CVM. Ainsi, à première vue, l’impact de la guerre et des sanctions ne semble pas avoir remis en cause la mondialisation dans son ensemble. Toutefois, le pays est un grand producteur mondial d’énergie, représentant 12% des exportations mondiales de pétrole et 3,6% des exportations de gaz en 2020, avant l’invasion de l’Ukraine (source: www.trademap.org).

La guerre a révélé au grand jour la forte dépendance de l’Europe aux importations d’énergie en provenance de Russie, dont le prix s’est envolé, menaçant à un moment de plonger la zone euro dans une profonde récession.

L’impact économique immédiat de ces sanctions commence à s’atténuer à mesure que l’inflation des prix de l’énergie s’atténue. Cependant, les sanctions ont laissé une marque indélébile dans le monde. Pour commencer, les entreprises sont désormais plus conscientes qu’elles ne l’étaient avant la guerre des risques politiques et des coûts associés au commerce et aux investissements directs étrangers (IDE).

Peu de temps après l’invasion russe, les estimations de la Conférence des Nations Unies sur le commerce et le développement suggéraient que les deux tiers du stock d’IDE russes étaient détenus par des entreprises domiciliées dans des pays développés opposés à la guerre. Depuis lors, une grande partie de ce stock n’existe plus.

En outre, les sanctions sévères imposées rapidement semblent avoir creusé le fossé entre les États-Unis et la Chine, ce qui risque d’entraîner une dissociation plus permanente des deux plus grandes économies mondiales. Le vote de l’année dernière en faveur de l’expulsion de la Russie du Conseil des droits de l’homme des Nations Unies a reçu l’assentiment de la majorité des deux tiers, la Chine figurant cependant parmi les 24 pays qui ont voté contre cette décision.

Unies par une méfiance vis-à-vis des institutions occidentales, la Russie et la Chine ont formé une alliance «sans limite», qui laisse entrevoir la possibilité d’une coopération étendue. Le couple semble complémentaire sur le plan économique, car la Russie recherche des technologies plus sophistiquées, tandis que la Chine est très dépendante des matières premières. Les deux pays sont particulièrement méfiants vis-à-vis de l’Organisation du Traité de l’Atlantique Nord (OTAN).

Ces logiques de vote pourraient également indiquer que les États-Unis et leurs alliés perdent de l’influence sur le terrain. Les pays/régions historiquement alignés sur les États-Unis, tels que les membres du Conseil de coopération du Golfe (CCG), certaines parties de l’Amérique latine et d’autres marchés émergents (ME), se sont joints à l’Inde pour s’abstenir lors du vote visant à exclure la Russie du CDH des Nations Unies.

Des alliances qui auraient pu dans le passé être récompensées par un afflux d’investissements américains à long terme semblent désormais moins certaines. Le rejet d’une motion du CDH soutenue par les États-Unis en faveur d’un débat sur la situation des droits de l’homme dans la région autonome ouïghoure du Xinjiang constitue un autre signe éclatant. Suggérant de quel côté de la fracture les pays pourraient se ranger en cas de dissociation plus importante entre les États-Unis et la Chine.

Pékin a jusqu’à présent veillé à ne pas accélérer les échanges commerciaux avec la Russie afin d’éviter une escalade des tensions.

Toutefois, à mesure que cette alliance sans restriction aucune se développera, toute marque de soutien, voire une absence d’opposition à la Russie, risque d’être interprétée de manière hostile et de donner lieu à des sanctions de la part de l’Occident. Les efforts multilatéraux visant à prendre une longueur d’avance en matière de décarbonation de l’économie mondiale, comme le Mécanisme d’ajustement carbone aux frontières (CBAM) de l’UE, seront probablement mis à l’épreuve dans un nouvel ordre mondial, ce qui peut également être défini au sens large comme une réponse accélérée au changement climatique.

Nous étudions les changements en cours dans ce domaine dans la cinquième partie de la série consacrée aux changements de régime (voir Changement de régime: la réponse accélérée au changement climatique). Comme mentionné ci-dessus, l’Inde a été l’un des principaux pays à s’abstenir sur le vote susmentionné concernant le CDH des Nations Unies et, avec la Chine, représente aujourd’hui environ la moitié des exportations russes de pétrole par voie maritime. La Chine et l’Inde se sont opposées au CBAM, dénonçant cette politique comme une mesure de protectionnisme déguisé.

L’augmentation du risque politique laisse entrevoir une réorganisation des chaînes de valeur mondiales et d’un abandon des politiques «juste à temps»

Dans le même temps, nous avons assisté à une vague de nouvelles politiques protectionnistes à l’approche des élections de mi-mandat aux États-Unis en novembre 2022. Ces événements menacent gravement le commerce dans des secteurs à forte valeur ajoutée tels que les semi-conducteurs entre la Chine et Taïwan, les États-Unis et la Chine.

Les nouvelles politiques étaient un autre rappel de la menace pesant sur les CVM déjà mis à mal par le Brexit, les droits de douane hérités des guerres commerciales de l’ère Trump et la pandémie de Covid-19. Tous ces événements, ainsi que les coûts de la guerre en Ukraine, auront probablement une incidence sur le comportement des entreprises multinationales (MNC) et sur l’évolution future des IDE.

Comme l’ont constaté les entreprises mondiales, ignorer les risques politiques peut s’avérer coûteux. Toutefois, il n’est jamais simple d’identifier les risques à l’avance et les entreprises pourraient se pencher de plus près sur la manière dont les pays votent dans les forums internationaux lorsqu’elles évaluent leurs options pour l’avenir.

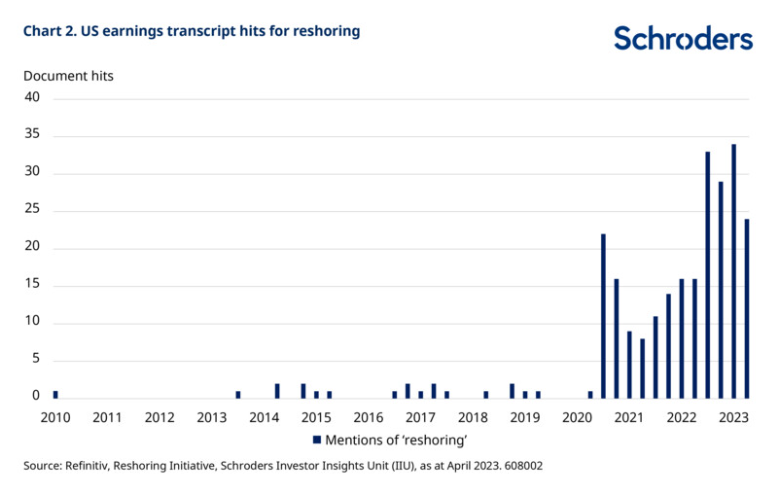

Il ressort des comptes de résultat des grandes sociétés américaines cotées montre que de nombreuses entreprises discutent déjà de la nécessité de diversifier leurs chaînes d’approvisionnement. Les résultats des recherches obtenus pour des mots tels que la «relocalisation» ont considérablement augmenté ces dernières années (graphique 2). Il semble donc que la menace d’un nouvel ordre mondial commence déjà à entraîner une réorganisation des CVM.

Certes, le marché mondial de l’énergie a déjà été bouleversé depuis l’invasion de l’Ukraine, l’Europe ayant décidé de cesser d’acheter de l’énergie à la Russie.

La Russie a été contrainte de réorienter ses exportations d’énergie vers des pays plus conciliants comme la Chine et l’Inde, vendue à prix réduit par rapport aux prix mondiaux. En Europe, la solution à court terme a consisté à réduire la consommation d’énergie et de se dépêcher de mettre en place des infrastructures pour remplacer les pipelines russes par des terminaux GNL

Cependant, la perturbation de l’approvisionnement en énergie à l’échelle mondial a accéléré la transition énergétique alors que les pays tentent de devenir plus autosuffisants en investissant dans les énergies renouvelables.

La loi américaine sur la réduction de l’inflation prévoit d’importantes subventions d’une valeur de 369 milliards USD pour les entreprises opérant dans le secteur des énergies propres. Cet activisme budgétaire (voir la deuxième partie de la série, Changement de régime: le retour de «l’activisme budgétaire») consiste également en des politiques protectionnistes. Il s’agit notamment d’acheter des équipements produits localement plutôt que d’importer des biens en provenance de Chine, qui est actuellement le leader dans la fabrication de produits d’énergie propre.

La menace posée par les importantes subventions aux États-Unis devrait également être combattue par de nouvelles politiques industrielles pour la transition énergétique en Europe. Une course aux subventions vertes se dessine en Occident.

Les gouvernements offrent également des incitations aux entreprises qui relocaliseront leur production dans des secteurs clés. Par exemple, l’US CHIPS and le Science Act qui a été adopté en 2022 offre environ 280 milliards USD sous forme de nouveaux financements des activités de recherche et de fabrication de semi-conducteurs aux États-Unis, y compris d’importants crédits d’impôt pour les dépenses d’investissement dans le secteur. Des acteurs clés comme Taiwan Semiconductor Manufacturing Company (TSMC) ont d’ores et déjà annoncé des projets de construction de nouvelles fonderies aux États-Unis.

Les multinationales devraient également envisager de relocaliser leurs opérations basées dans des pays comme la Chine vers des destinations offrant une meilleure protection contre les risques géopolitiques ou les droits de douane. Et la perturbation des chaînes de valeur mondiales qui a causé des pénuries de biens essentiels ces dernières années signifie que le «juste au cas où» remplace le «juste à temps» en tant que principe directeur en matière de gestion des stocks.

Certains marchés émergents pourraient gagner des parts de marché à mesure que les entreprises quittent la Chine

Selon les estimations du McKinsey Global Institute, 15 à 25% des échanges mondiaux de biens pourraient se déplacer vers différents pays au cours des cinq prochaines années. Plusieurs marchés émergents asiatiques s’imposent comme des solutions de remplacement, en tant que destinations de production à faible coût pour les industries qui produisent actuellement des biens de faible valeur en Chine. Ils proposent une combinaison d’environnements commerciaux relativement attractifs, de normes de gouvernance élevées et/ou de main-d’œuvre productive à faible coût de main-d’œuvre.

Parmi ces pays figurent l’Inde, la Malaisie, les Philippines, la Thaïlande, le Vietnam et l’Indonésie, bien qu’avec des forces et des faiblesses contrastées, ce qui pourrait jouer un rôle lorsqu’il s’agira de déterminer quel type d’industrie ils pourraient attirer.

Par exemple, la population en âge de travailler relativement importante et à faible coût de l’Inde pourrait attirer de nombreuses entreprises. Et bien que l’Inde affiche un score relativement médiocre en ce qui concerne son environnement commercial, des changements positifs pourraient déjà être en cours. La Covid-19 a contraint le gouvernement de Narendra Modi à lancer des réformes dans des domaines tels que le marché du travail et l’agriculture, ce qui pourrait à terme améliorer les conditions d’exploitation des entreprises.

À l’instar de l’Inde, la crise de la Covid-19 a également contraint l’Indonésie à relancer les réformes structurelles attendues depuis longtemps grâce à la loi Omnibus récemment approuvée. Le pays est bien classé compte tenu de sa population relativement vaste et jeune, contribuant à la réduction des coûts de main-d’œuvre.

Si ces pays réussissent à attirer un afflux important de fabricants, cela pourrait avoir des impacts économiques très positifs. À court terme, la croissance économique serait stimulée par les entrées de capitaux visant à financer les investissements et la construction d’usines et d’infrastructures.

À plus long terme, une hausse des exportations de produits manufacturés stimulerait la productivité et donc la croissance potentielle du PIB. Cela conduirait probablement à une amélioration de la balance des paiements, à une baisse des taux d’intérêt structurels et à une meilleure dynamique des taux de change. Tout cela serait contribuerait aux bonnes performances de leurs marchés financiers nationaux.

L’accélération de la transition énergétique pourrait profiter aux secteurs à forte valeur ajoutée des marchés émergents et aux producteurs de matières premières nécessaires à la transition

Comme nous l’avons vu, la Chine a facilité la transition énergétique à ce jour dans les économies développées de l’Occident.. Elle est donc déjà un grand producteur d’équipements utilisés pour produire des énergies propres et renouvelables et se taille désormais la part du lion dans la production de panneaux solaires, par exemple.

Toutefois, les subventions vertes en Europe et aux États-Unis visent à accroître l’autosuffisance dans les technologies vertes et les exigences d’achat de produits locaux atténueront les retombées de l’augmentation des investissements depuis ces régions. Les grands gagnants des marchés émergents à l’avenir semblent être les pays et les entreprises qui fabriquent des produits clés de transition énergétique pour lesquels ils disposent d’un net avantage concurrentiel. Ainsi, le duopole mondial des semi-conducteurs que sont Samsung en Corée du Sud et TSMC à Taïwan semble bien placer pour desservir ces deux pays.

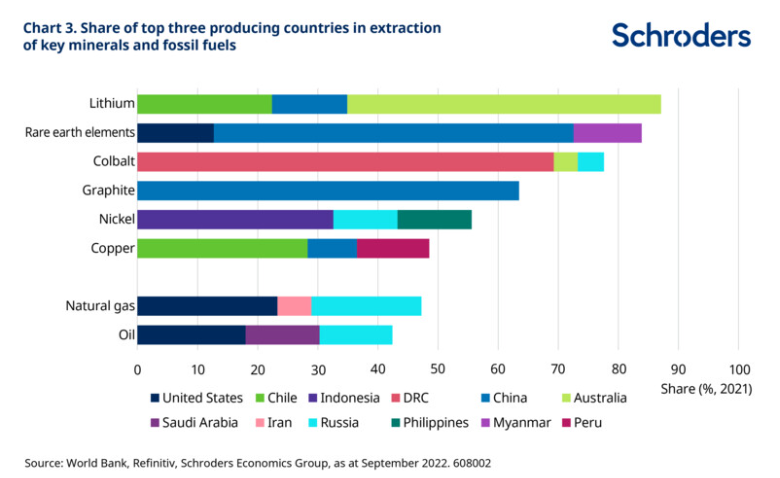

Toutefois, les produits finis fabriqués ne constituent qu’une partie de l’histoire, car la transition énergétique nécessitera d’énormes quantités de ressources naturelles. Avec, à la clé, de nouvelles vulnérabilités pour des marchés comme l’Europe et les États-Unis. Cela s’explique par le fait que de nombreux pays exportateurs majeurs de métaux industriels nécessaires à la plupart des nouvelles technologies énergétiques se sont jusqu’à présent tournés vers la Chine.

Les chaînes d’approvisionnement des matières premières nécessaires à la transition sont plus concentrées géographiquement que celles du pétrole ou du gaz naturel. Par exemple, la production mondiale de lithium, de cobalt et d’éléments des terres rares est contrôlée par quelques pays (voir graphique 3). La Chine elle-même représente environ 60% de la production mondiale de «terres rares». Elle est le leader de la production de graphite, un composant de batterie critique.

Elle a également investi massivement dans des régions telles que l’Afrique ces dernières années, où de nombreux sites d’approvisionnement sont localisés. La République démocratique du Congo (RDC), par exemple, représente environ 70% de l’offre mondiale de cobalt.

Alors que les exportateurs de pétrole du CCG pourraient vraisemblablement perdre leur influence sur la scène mondiale à long terme, les pays qui dominent la production de métaux demandés pourraient gagner en influence et devenir une autre source de tensions à long terme entre la Chine et les États-Unis.

L’écart entre offre et la demande de métaux tels que l’aluminium, le cuivre, le nickel, le cobalt et le lithium, qui sont utilisés dans un large éventail de produits, devrait se creuser de manière significative. Leurs prix ont le potentiel d’augmenter considérablement au fil du temps, constituant une aubaine pour les marchés émergents qui les exportent.

Les exportations de minerai d’aluminium (bauxite) représentaient près de 25% du produit intérieur brut (PIB) de la Guinée en 2020 et il semble donc que son économie devrait à l’avenir largement bénéficier d’une forte demande. De même, les exportations de cuivre et de produits connexes représentent une part importante du PIB en Zambie, au Chili et en RDC.

Toutefois, au-delà de cette poignée de pays, la maîtrise de l’offre restreinte de métaux clés laisse entrevoir de futures pressions sur les prix des intrants dans le reste du monde à mesure que la transition énergétique s’accélère.

La démondialisation et le nouvel ordre mondial constituent une menace stagflationniste pour l’économie mondiale

Toutefois, l’élément clé est que même si certains pourraient profiter de l’évolution de la production manufacturière mondiale et de l’accélération des transitions énergétiques, la volonté de sécuriser les chaînes d’approvisionnement pourrait avoir un impact global négatif sur l’économie mondiale. En effet, si, au cours des dernières décennies, la mondialisation a été un vecteur d’accélération de la croissance, de baisse de l’inflation et des taux d’intérêt, un renversement de ces tendances menace d’entraîner le monde dans une direction stagflationniste.

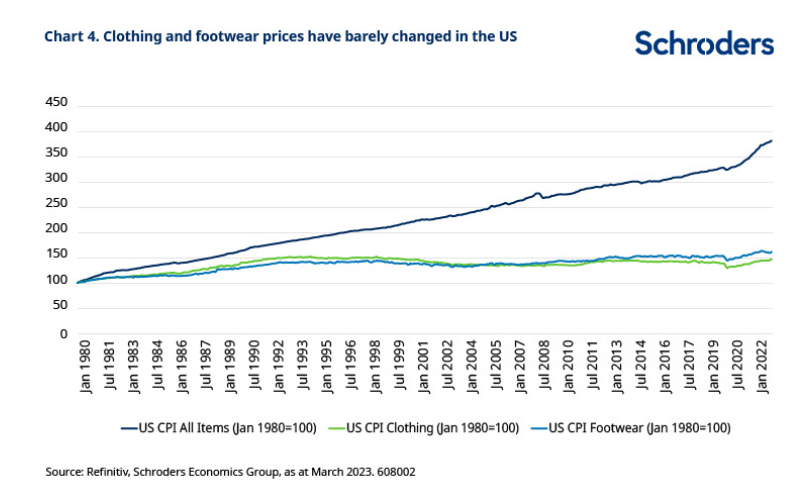

Tout dépendra de l’ampleur des divisions qui traverseront le monde. Certains secteurs se diversifient déjà en dehors de la Chine sans impact notable sur la croissance mondiale et l’inflation. Par exemple, la part de la Chine dans le secteur mondial des chaussures et de l’habillement a atteint un pic il y a environ dix ans, la hausse des salaires dans les secteurs à forte intensité de main-d’œuvre ayant conduit les entreprises à se tourner vers des destinations moins coûteuses comme le Bangladesh et le Vietnam, sans impact inflationniste (graphique 4).

En outre, certains secteurs se livrent à l’exploitation de centres d’approvisionnement régionalisés sans aucun négatif évident sur l’activité. Cela pourrait s’avérer décisif dans la mesure où de nombreuses multinationales sont susceptibles d’être réticentes à quitter complètement les principaux marchés de croissance à long terme tels que la Chine.

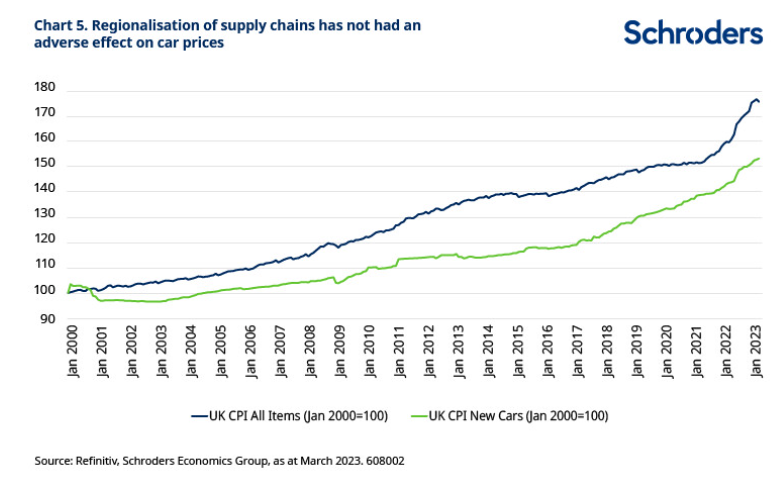

L’industrie automobile, dans laquelle les entreprises fabriquent des véhicules dans trois grandes régions, l’Amérique du Nord, l’Europe et l’Asie, est un bon exemple. Les entreprises ont pu gérer ces opérations compliquées sans augmenter les prix. En réalité, les voitures sont devenues moins chères en termes réels (graphique 5).

Toutefois, il est clair que les chaînes d’approvisionnement seront moins efficaces à l’avenir. L’augmentation des stocks est une voie évidente pour les multinationales préoccupées par la perturbation de la chaîne d’approvisionnement. Cependant, la constitution de stocks régulateurs de cette manière constituerait donc un modèle à rebours du «juste-à-temps» plus efficace qui a permis d’entraîner une baisse significative du ratio stocks/ventes au cours de la première décennie du siècle.

Ces baisses sont intervenues entre l’accession de la Chine à l’OMC et la crise financière mondiale. Toutefois, à en juger par les tendances récentes aux États-Unis, les ratios stocks/ventes ont déjà augmenté ces dernières années et avant la Covid-19. Ce constat, qui ne reflète pas la situation internationale dans son ensemble, pourrait s’expliquer par la faiblesse des taux d’intérêt après la crise financière mondiale qui réduit le coût du financement des stocks.

À l’avenir, les stocks devraient augmenter compte tenu de leur faible position cyclique et du fait que les entreprises choisissent de détenir des stocks plus importants à long terme pour se prémunir contre les perturbations. Toutefois, la hausse des taux d’intérêt pourrait tempérer cette évolution.

Dans le même temps, plus la relocalisation des chaînes d’approvisionnement est alimentée par des inquiétudes liées à la sécurité que les fondamentaux économiques, moins l’issue sera optimale. Par exemple, alors que nous avons identifié une poignée de pays asiatiques susceptibles de remplacer la Chine, les entreprises qui souhaitent quitter la région pourraient être contraintes de choisir des pays moins compétitifs.

La relocalisation en ramenant les chaînes d’approvisionnement au pays stimulerait l’activité intérieure, mais représente clairement un recul par rapport au modèle mondialisé des chaînes d’approvisionnement étendues. En cas de relocalisation, la chaîne d’approvisionnement pourrait devenir plus robuste et plus résiliente face aux chocs mondiaux; cependant, la sécurité a un prix.

Par exemple, le transfert de la production de régions à faible coût comme l’Asie vers les marchés développés sera coûteux et nécessitera une période de fortes dépenses d’investissement. Et si les multinationales bénéficieraient d’une baisse des coûts de transport (expédition et carburant), elles seraient confrontées à des coûts unitaires de main-d’œuvre plus élevés étant donné que les salaires des travailleurs sont bien plus élevés que dans des pays comme la Chine.

Comme nous le verrons dans la quatrième partie de la série sur les changements de régime, cela signifie que la relocalisation s’accompagnera d’investissements accrus dans la robotique et l’intelligence artificielle (IA).

Les dépenses militaires devraient également augmenter, ce qui devrait avoir des répercussions sur l’investissement dans d’autres domaines.

En pratique, nous assisterons probablement à une relocalisation, à une augmentation des stocks, à une «relocalisation dans des pays amis» dans la mesure où les entreprises opteront pour une certaine diversification des chaînes d’approvisionnement vers des pays «plus sûrs» et un retrait partiel du commerce international. Cependant, toutes ces mesures visant à sécuriser les approvisionnements nécessiteront des investissements considérables. Et elles arrivent à un moment où l’activisme budgétaire signifie que les dépenses publiques augmenteront probablement à l’avenir.

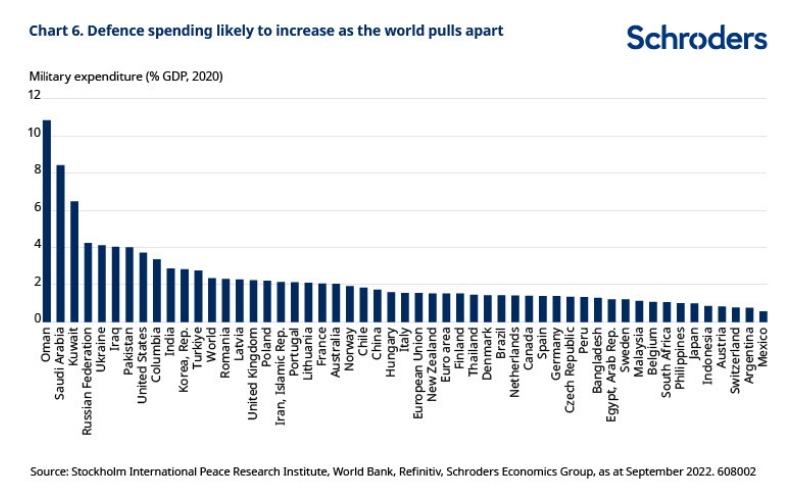

Compte tenu de l’émergence d’un nouvel ordre mondial, une menace accrue de conflit signifie que la quête d’une plus grande sécurité est également susceptible d’augmenter les dépenses militaires.

Les dépenses militaires représentent généralement 1 à 2% du PIB (graphique 6) dans la plupart des pays, mais elles devraient augmenter de manière significative – les dépenses mondiales ont atteint en moyenne 6% du PIB dans les années 1960 et environ 4% du PIB dans les années 1970 et 1980. En effet, malgré l’état inquiétant des finances publiques britanniques, le gouvernement britannique a encore trouvé de la place pour consacrer 6 milliards de livres de dépenses militaires en plus au cours des cinq prochaines années. Et l’accord récent entre les États-Unis et le Royaume-Uni concernant l’achat de sous-marins en Australie montre que la tendance s’accélère déjà.

L’augmentation des dépenses militaires est une bonne nouvelle pour le secteur de la défense, mais elle exercera de nouvelles pressions à la hausse sur les emprunts publics à un moment où nous estimons qu’un retour général de l’activisme budgétaire pèsera sur les caisses publiques. Tout cela pourrait pousser les taux d’intérêt à la hausse et à terme évincer d’autres investissements tels que ceux nécessaires dans le secteur privé pour stimuler la transition énergétique et la réorganisation des chaînes d’approvisionnement. Cela soulève la menace de résultats moins efficaces.

En fin de compte, l’émergence d’un nouvel ordre mondial est susceptible de nuire à l’économie mondiale. Alors que les pays cherchent à sécuriser leurs futurs approvisionnements en énergie et que les entreprises s’efforcent de protéger leurs chaînes d’approvisionnement, le monde pourrait faire face à un boom des dépenses d’investissement dans les années à venir. À un moment où les dépenses publiques devraient également augmenter.

Cependant, la hausse des coûts, associée à des pénuries d’intrants clés et à des chaînes d’approvisionnement moins efficaces, menace d’entraîner une hausse structurelle de l’inflation à long terme. Et alors que les banques centrales devraient privilégier la gestion de l’inflation au détriment du soutien à la croissance (cf. partie de la série, Changement du régime: les banques centrales privilégieront l’inflation par rapport à la croissance), l’émergence d’un nouvel ordre mondial semble devoir porter un coup stagflationniste à l’économie mondiale.

Synthèse et conclusions

- Un nouvel ordre mondial semble émerger. Le durcissement de la politique américaine vis-à-vis de la Chine en matière de commerce et de sécurité ne montre aucun signe d’assouplissement, ce qui laisse penser que l’opposition entre les deux superpuissances continuera de se creuser dans les années à venir, car elles se livrent concurrence pour devenir la première économie mondiale.

- L’invasion de l’Ukraine par la Russie a mis en évidence une autre faille dans le leadership mondial des États-Unis, les alliés traditionnels des États-Unis n’ayant pas soutenu les sanctions imposées par Washington.

- L’émergence d’un nouvel ordre mondial devrait conduire à une réorganisation des CVM. Les perturbations pendant la phase initiale de Covid-19 ont mis en évidence des inquiétudes quant à leur forte concentration. Les entreprises devraient détenir davantage de stocks pour éviter des pénuries à court terme, tout en diversifiant la production vers d’autres régions du monde.

- Le nouvel ordre mondial devrait également entraîner une accélération de la transition énergétique. La dépendance excessive de l’Europe aux exportations d’énergie russes a été révélée au grand jour par la décision de Moscou d’envahir l’Ukraine. L’UE devrait emboîter le pas aux États-Unis en soutenant la transition au moyen de mesures budgétaires.

- Les dépenses militaires vont probablement augmenter à mesure que le nouvel ordre mondial soulève la menace d’un conflit. La Russie a déjà envahi l’Ukraine, tandis que les tensions persistantes entre la Chine et les États-Unis au sujet de Taïwan ne devraient pas se dissiper.

- Quelques pays profiteront des perturbations causées par l’émergence d’un nouvel ordre mondial. Les économies, principalement dans les pays émergents, capables d’attirer des entreprises manufacturières qui quittent la Chine pourraient booster leur taux de croissance potentiel en augmentant leurs parts de marché. Parallèlement, les économies qui exportent des minéraux essentiels à la transition énergétique verront la demande augmenter dans les années à venir.

- Toutefois, le nouvel ordre mondial sera négatif pour l’économie mondiale. La réorganisation des CVM, la transition énergétique et l’augmentation des dépenses militaires seront coûteuses. Dans le même temps, les chaînes d’approvisionnement moins efficaces augmenteront également les coûts. Par conséquent, l’inflation et les taux d’intérêt devraient être structurellement plus élevés, entraînant un ralentissement de la croissance.

Pour en savoir plus sur les implications économiques et commerciales du changement de régime, consultez le site suivant: www.schroders.com/regimeshift.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.