Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Bénéfices : supérieurs aux attentes mais source d’inquiétude

La saison des bénéfices bat son plein et les investisseurs commencent à mieux comprendre les conséquences des restrictions liées aux coronavirus sur les entreprises. Vu les faibles attentes initiales, de nombreuses entreprises ont enregistré des surprises positives tant sur le plan des ventes que des bénéfices. Toutefois, ces résultats encourageants doivent être nuancés par la morosité qui apparaît sous la surface et placés dans un contexte plus large. À notre avis, les résultats publiés à ce jour brossent un tableau de croissance décente et stable, de pressions inflationnistes croissantes et d’une reprise qui nécessitera encore des mesures de soutien fiscal et monétaire.

Et maintenant ?

Promettre moins et apporter plus

La saison des bénéfices du quatrième trimestre 2020 commence, offrant une perspective importante sur les dépenses, la rentabilité des entreprises et les flux de capitaux. Dans un contexte de forte volatilité macroéconomique, les résultats devraient éclairer la manière dont les entreprises font face aux différents niveaux de confinement. Aux États-Unis, 70% des entreprises du S&P 500 ont publié leurs résultats, soit 80% de la capitalisation boursière de l’indice, tandis qu’en Europe, près de 45% des entreprises du Stoxx 600 ont fait de même, soit 55% de la capitalisation boursière. Le tableau qui se dessine à ce jour est celui d’une reprise en cours, mais accompagnée de signaux préoccupants.

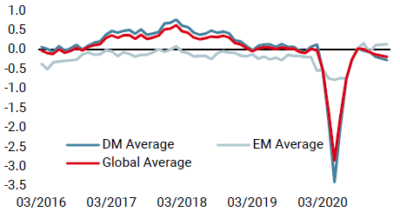

La semaine dernière, notre «World Growth Nowcaster» a progressé en raison des données US et japonaises. Le risque de récession est à nouveau très faible.

Au début de la saison des bénéfices, les attentes des analystes étaient assez faibles et les résultats relativement modestes ont donc suffi pour surmonter ces faibles obstacles. La croissance du BPA des entreprises du S&P 500 s’élève à 7% en glissement annuel, surprenant de 19%. En effet, le BPA de près de 80% des entreprises a dépassé les attentes. Les ventes révèlent une situation similaire, quoique moins spectaculaire: elles ont augmenté de 2% en glissement annuel, 73% des entreprises dépassant leurs estimations, avec une surprise globale de 4%. Si la saison des bénéfices n’est pas aussi avancée en Europe, les résultats sont également remarquables: la croissance du BPA est en baisse de 15% par rapport à l’année précédente, mais 70% des entreprises ont dépassé leurs estimations avec une surprise globale de 12%. La croissance des ventes s’est cependant contractée de près de -15% par rapport à l’année dernière, et seulement 49% des entreprises ont dépassé leurs estimations avec une surprise globale négative de -1%. Il est clair que le durcissement des restrictions européennes à la fin de l’année dernière a eu un impact significatif sur la demande, bien que les entreprises semblent être mieux structurées et plus à même d’absorber la perte de revenus.

Malgré les importantes surprises positives par rapport aux prévisions des analystes, la réaction du marché a été fortement asymétrique à la baisse. Si l’on compare l’évolution des prix des sociétés qui ont raté leurs estimations du BPA à celles qui les ont dépassées, il est clair que les ratés ont été beaucoup plus pénalisés que les dépassements ont été récompensés. Cela suggère que les investisseurs, contrairement aux analystes, s’attendaient à une combinaison de meilleurs résultats passés ou de perspectives d’avenir plus optimistes.

Stabilité mais pas encore de reprise

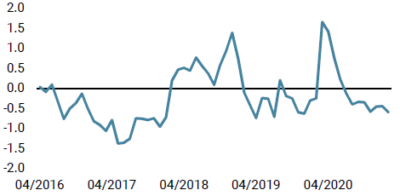

Les tensions sur les marchés sont restées stables, reflétant l’optimisme des investisseurs.

Si l’ampleur de la crise du coronavirus a été comparable à celle de la Grande Crise Financière (GCF), la reprise rapide, grâce à une réponse politique coordonnée, a permis d’éviter une chute des dépenses aussi brutale qu’en 2008. Ainsi, alors que les ventes des entreprises du S&P 500 ont chuté de près de 12% pendant la GCF, elles se sont maintenues en 2020 et montrent des signes de stabilisation. Ici, le S&P 500 bénéficie également de la croissance des valeurs technologiques, qui ont vu leurs ventes s’accélérer pendant la crise, le travail à domicile étant devenu la norme. Le Stoxx Europe 600, qui ne bénéficie pas d’un tel biais technologique, a vu ses ventes chuter comme lors de l’effondrement de 13% de la GCF. Toutefois, les ventes des entreprises européennes semblent s’être stabilisées au cours du dernier trimestre. De même, la rentabilité des entreprises américaines s’est maintenue, les marges se stabilisant à 7,3% pour le S&P 500 contre 10,2% à la fin de 2019 et 2,2% pendant la crise financière. Pour les entreprises européennes, les marges sont désormais réduites à 3%, contre 6,6% à la fin de 2019 et un plancher de 2,1% en 2009. La dynamique en jeu est également remarquable. Si les chiffres globaux ne s’effondrent plus, ils n’ont pas encore montré de signes de reprise, ce qui laisse penser que l’impact des restrictions continue de peser lourdement sur les revenus et les bilans des entreprises.

Si l’on regarde de manière plus détaillée aux États-Unis, où suffisamment d’entreprises ont publié leurs résultats pour obtenir une image cohérente au niveau sectoriel, il est clair que la crise a entraîné des disparités importantes entre les entreprises. Les secteurs de l’énergie et de l’industrie ont vu leurs ventes chuter respectivement de -34% et -12% par rapport à l’année dernière, et les bénéfices ont subi davantage: le BPA a baissé respectivement de -110% et -43%. En revanche, les secteurs de la consommation discrétionnaire (qui comprend Amazon) et des finances ont vu leur BPA augmenter de 36% et 18% respectivement. Une fois de plus, l’action du marché va à l’encontre des attentes des analystes: bien que les sociétés financières S&P aient dépassé les estimations de 35% au total, elles ont baissé de près de 1% en moyenne le lendemain de leur annonce.

Semer les graines d’une surprise inflationniste

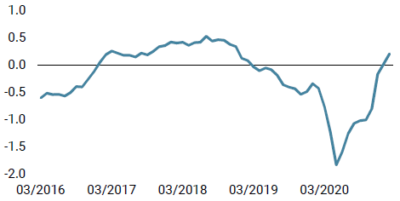

Notre «World Inflation Nowcaster» a légèrement diminué après plusieurs semaines de hausse. Le risque d’inflation reste très élevé.

L’un des chiffres importants que nous suivons de près est celui des dépenses d’investissement, car il permet d’éclairer nos perspectives sur la macroéconomie. Sur la base des chiffres déjà publiés, les dépenses d’investissement devraient s’effondrer d’environ 10% en 2020 pour l’ensemble des entreprises du S&P 500. Malgré les nouvelles positives concernant le vaccin, il est probable que les investissements supplémentaires au quatrième trimestre soient faibles, ce qui indique que les entreprises ne veulent ou ne peuvent toujours pas investir. Selon nos calculs, le niveau global des dépenses d’investissement en 2020 en pourcentage du PIB sera d’environ 3% pour le S&P 500, soit l’un des niveaux les plus bas depuis 1990, lorsque la crise financière a vu les dépenses d’investissement s’effondrer à 2,9%.

Comme nous le communiquons depuis un certain temps, nous pensons que le principal risque pour 2021 est l’inflation, car la demande se trouve face à une offre limitée, surtout si le programme de vaccination réussi. Lorsque les entreprises limitent leurs investissements, elles contraignent leur propre capacité de production, alimentant une potentielle croissance de l’inflation. Cette analyse micro-économique confirme notre point de vue selon lequel les pressions inflationnistes se préparent et pourraient prendre par surprise les investisseurs, qui n’anticipent à ce stade qu’une simple reflation. En attendant, nous continuons à penser que les perspectives des actifs de croissance se sont détérioré à court terme, ce qui a été confirmé jusqu’à présent par cette saison des bénéfices. Nous gardons donc une exposition prudente vis-à-vis de notre vision pro-croissance et inflation à plus long terme.

Sources : Unigestion. Bloomberg, au 12 février 2021

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).