Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Se préparer pour l’inflation

L’inflation aura été la grande absente de ces dix dernières années. Les récents développements des facteurs de l’inflation, tant du côté de la demande que de l’offre, laissent penser qu’elle est sur le point de revenir, bien que provisoirement. Nous pensons qu’il s’agit d’un risque important contre lequel les investisseurs doivent agir. Cela est d’autant plus vrai que les actifs liés à l’inflation sont pour l’instant moins appréciés que les actifs liés à la croissance. Le retour de l’inflation mérite d’être préparé.

Et maintenant?

L’inflation pourrait se normaliser plus tôt que prévu…

La situation économique en 2020 a surpris à la fois par sa baisse au premier trimestre, et aussi par sa reprise rapide qui a suivi. Les États-Unis en sont un parfait exemple: si les prévisions des nowcasters de la Fed se confirment, la croissance américaine en 2020 aura été proche de 0%. On est loin de la durée du choc de 2008, l’action coordonnée des banques centrales et des États ayant cette fois joué un rôle déterminant. La force de cette amélioration cyclique ne doit pas tromper les investisseurs: le risque pour 2021 ne se situe pas vraiment du côté de la récession selon nous, mais plutôt du côté de la conséquence naturelle de l’accélération rapide de l’activité économique, l’inflation.

Tout d’abord, l’arbre ne doit pas cacher la forêt: à l’instar des Etats-Unis, le «déflateur PCE», si cher à la Fed, n’aura augmenté que de 1% en 2020, soit une inflation très faible au grand désespoir de la banque centrale américaine. La croissance de cet indice des prix américain a même été négative pour les composantes les plus touchées comme les biens de loisirs (-2,9%), les équipements médicaux (-10,%) ou l’énergie (-19%). Ceci ne doit cependant pas cacher le fait que certaines composantes se sont récemment renforcées. L’équipement ménager et les véhicules ont vu leurs prix augmenter respectivement de 3,2% et 4,9% sur l’année. La mise en œuvre de campagnes de vaccination devrait permettre aux éléments à la traîne de reprendre leur progression avec la hausse des prix de l’énergie. Compte tenu des niveaux atteints par certaines composantes, il ne serait pas surprenant de voir l’indice des prix américains revenir rapidement à sa moyenne de long terme – pour ensuite la dépasser.

… et même surprendre à la hausse dans les prochains mois

Pourquoi le risque inflationniste est-il en hausse? Pour deux raisons principalement économiques:

D’une part, la croissance de la consommation mondiale devrait poursuivre sa reprise, et ce de manière marquée. De nombreux investisseurs sont déjà bien conscients que l’épargne des ménages et des entreprises reste élevée. Fin 2020, la richesse des ménages américains avait augmenté de 5’200 milliards de dollars en un an. On peut s’attendre à ce qu’une partie de cette augmentation de la richesse se transforme progressivement en consommation à mesure que la situation sanitaire se clarifie. Sur ces 5 200 milliards de dollars, nous pouvons donc prévoir que 1’000 milliards seront progressivement injectés dans l’économie entre 2021 et 2022, ce qui portera le taux d’épargne des ménages à un peu moins de 10% de leur revenu imposable, et ajoutera 5% de croissance au PIB américain. Cette croissance supplémentaire devrait soutenir l’évolution des prix des actifs mais aussi des biens et services: notre scénario clé d’une croissance de 5% de la consommation mondiale devrait conduire à une inflation mondiale d’au moins 4% en 2021 (contre une prévision de 3%).

1) D’autre part, cette inflation pourrait être accélérée par des pénuries reflétant le récent déclin de l’activité économique. La force de la demande est là: la composante «nouvelles commandes» de l’ISM américain a augmenté à un rythme jamais vu auparavant, le nombre de vols commerciaux a grimpé en flèche en janvier tandis que les indices de fret ferroviaire américains sont revenus à leurs niveaux de décembre 2019. Les perturbations du côté de l’offre de l’équation économique vécues en 2020 vont probablement accentuer cette rapide accélération de la demande.

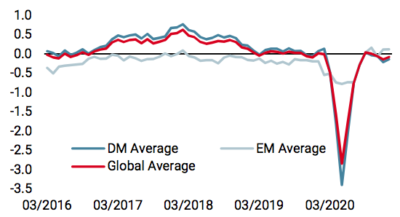

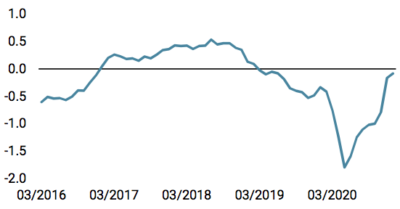

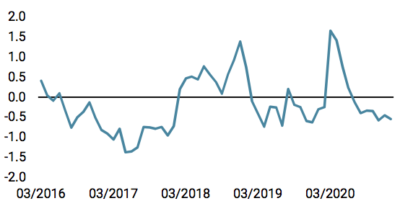

2) Nos signaux d’inflation Nowcaster et Newscaster ne se sont pas trompés: depuis quelques semaines, ils indiquent une accélération de l’inflation, nos indicateurs mesurant désormais un risque d’inflation qui varie de «neutre» à «très élevé», alors qu’un mois plus tôt, ils fluctuaient de «très faible» à «neutre». Le risque est là: comment y faire face?

Les actifs d’inflation évités – à tort

Une accélération soudaine et passagère de l’inflation est-elle un problème pour les investisseurs? Pour répondre à cette question, il convient de comparer la valorisation des actifs qui ont traditionnellement bénéficié de l’inflation avec le sentiment actuel des investisseurs à l’égard de ces actifs.

Côté sentiment, la situation semble relativement claire. Lorsqu’on analyse le bêta des différents types de «macro» hedge funds aux actifs traditionnels de couverture de l’inflation (matières premières et breakevens d’inflation), on constate leur pessimisme quant aux perspectives de ces actifs. Si notre «panier» d’inflation, qui regroupe ces différents actifs dans un portefeuille investissable, a livré un ratio de Sharpe au quatrième trimestre 2020 de 2,26 (contre 3,9 pour les actifs de croissance), cette performance n’a fait aucune impression sur le monde des hedge funds. Leur bêta sur ces actifs était négatif et il est simplement revenu à zéro dernièrement: il y a encore beaucoup de marge pour ce sentiment de poursuivre son redressement.

Côté valorisation, les breakevens d’inflation ont fortement augmenté au quatrième trimestre: les taux de breakevens à 5 ans, l’indicateur préféré de la Fed, sont passés de 0,85% en mars à 1,96% fin décembre. La normalisation de l’inflation semble être dans les prix. Du point de vue de nos indicateurs de valorisation, l’inflation réalisée étant plus faible, les breakevens semblent même être chers. Cependant, ces mêmes breakevens ont une curieuse tendance à sous-estimer la montée de l’inflation en période de reprise: ce fut le cas en 2009, 2012 et 2019. S’il y a une surprise en matière d’inflation, ce prix apparemment élevé a encore du chemin à parcourir. Du côté du pétrole, la structure des termes du pétrole n’anticipe pas une forte reprise cyclique, les 52 dollars par baril actuels étant perçus comme temporaires, avant un retour à 49 dollars d’ici la fin 2021. Enfin, l’or est en contango marqué, signe typique de cherté. Mais si l’on en croit «l’or constant» d’Erb et Harvey, le prix de l’or suit remarquablement l’indice des prix à la consommation: lorsqu’on les compare, l’or est loin du prix élevé que son contango suggère.

L’inflation fait son come-back: soyons prêts

Le constat d’un risque d’inflation croissant est le changement le plus important de notre politique d’investissement de ces derniers mois. Cela nous a conduit à combiner des actifs de croissance avec des actifs d’inflation au sein de notre allocation dynamique: notre préférence à ce stade va aux breakevens d’inflation ainsi qu’à l’énergie et aux métaux industriels, sans pour autant avoir une vision négative des obligations d’État pour le moment.

Sources: Unigestion. Bloomberg, au 11 janvier 2021

INFORMATIONS IMPORTANTES

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).