Malgré la hausse du prix des opérations et du niveau des leviers d’endettement, les fonds de private equity enthousiasment toujours autant les investisseurs. Mais nous sommes convaincus que les marchés boursiers peuvent offrir nombre des avantages habituellement associés au private equity – sans les contraintes de liquidité.

Article publié par AB (AllianceBernstein)

Rien ne semble pouvoir altérer la dynamique du private equity. Pourtant, après une année 2017 marquée par des levées de fonds record, les problèmes se profilent. Selon le groupe de recherche Preqin, les fonds de gravité equity disposent désormais d’une réserve de plus de 1 000 milliards de dollars de fonds à investir. Et le marché est en train d’opérer une mutation profonde sous l’effet de leur lutte concurrente pour les opérations les plus prometteuses.

Racheter avec un levier d’endettement, mais à quel prix ?

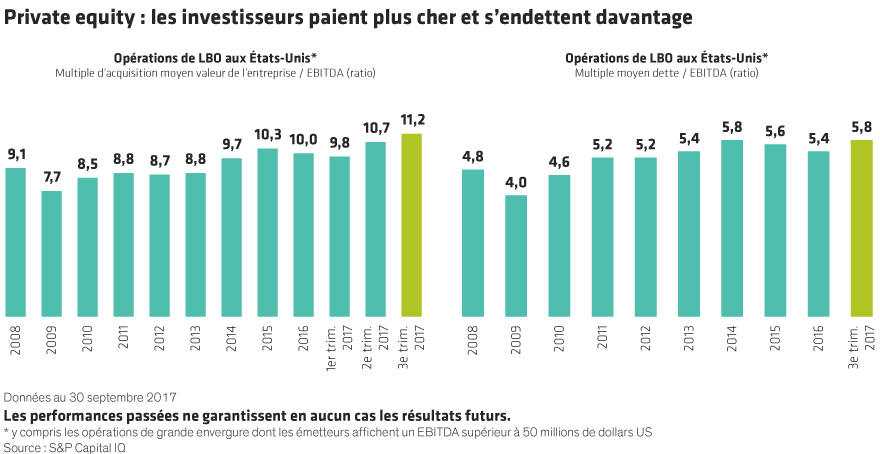

L’année dernière, le prix des opérations de LBO s’est envolé, tout comme le niveau d’endettement associé à ces opérations. Selon S&P Capital IQ, le multiple d’acquisition moyen des LBO aux États-Unis – calculé sur la base du rapport entre la valeur de l’entreprise et l’EBITDA – a atteint le chiffre record de 11,2 x durant le troisième trimestre de l’année 2017. Les dettes contractées pour financer ces transactions représentaient 5,8 fois l’EBITDA pour le même trimestre – un chiffre 1,4 fois plus élevé qu’en 2009 (voir le graphique 1). Nous pensons possible que les multiples continuent à croître cette année sous l’effet de la concurrence croissante entre les fonds.

Graphique 1

Les fonds de private equity sont donc en situation périlleuse. Les opérations susceptibles de générer les profits attendus à long terme vont se faire plus rares et le rendement des fonds pourrait pâtir des difficultés auxquelles ils pourraient se heurter pour se désengager des opérations. Les investisseurs qui ont misé sur le private equity pourraient bien s’enferrer dans un piège à liquidités si la conjoncture boursière se durcit et limite leur capacité à liquider leurs actifs.

Pourquoi ne pas s’épargner les tracas du private equity?

Les investisseurs s’exposent actuellement à un risque de liquidité que nous pensons considérable. Dans un rapport publié récemment, la société de conseil en gestion Bain & Co. a tenté de répondre à la question suivante : peut-on viser des rendements équivalents à ceux du private equity dans un environnement boursier plus liquide, et ce dans le but d’« épargner aux investisseurs les tracas inhérents au private equity – dont des frais élevés, la faible liquidité des investissements et le défi que doivent relever les gérants les plus performants pour sécuriser l’allocation de leurs fonds » ? Les auteurs du rapport conviennent du fait que cet objectif est probablement inatteignable, les investisseurs du private equity disposant de trois outils bien spécifiques à leur marché. Selon le rapport, ces derniers seraient en effet en mesure de démultiplier le rendement de leur capital en modifiant leur niveau d’endettement ; d’influencer le fonctionnement des entreprises pour améliorer leurs performances ; et de sélectionner les secteurs susceptibles d’enregistrer des performances supérieures à celle du marché pris dans son intégralité.

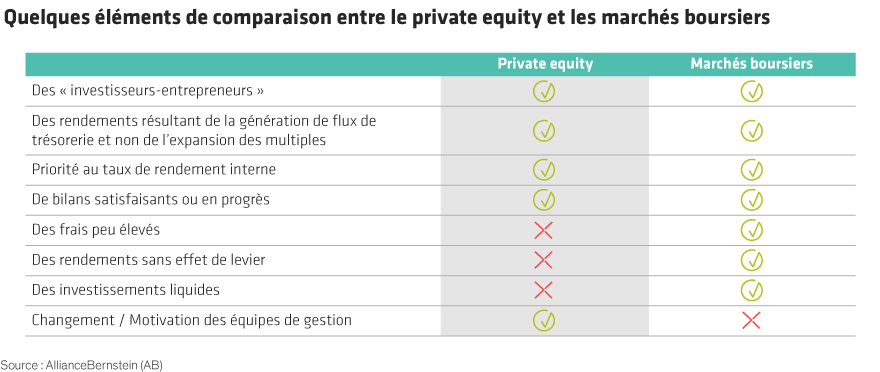

Nous sommes, pour notre part, convaincus du contraire. Nous pensons que les investisseurs du private equity ne sont pas mieux placés que ceux des marchés boursiers pour sélectionner les bons secteurs. Les gérants actifs dotés des connaissances adéquates et adeptes de la recherche sont eux aussi capables de répartir le capital mis à leur disposition en sélectionnant des secteurs et des entreprises susceptibles d’enregistrer des résultats supérieurs à la moyenne. En outre, ils peuvent adopter des approches propres au private equity (voir le graphique 2), parmi lesquelles :

• Penser comme un entrepreneur. Les investisseurs en bourse peuvent évaluer les entreprises en se fiant aux fondamentaux plutôt qu’aux statistiques boursières – comme le bêta des actions. Cette approche suppose l’élaboration de prévisions à long terme similaires à celles qu’utiliserait un actionnaire détenteur d’une part stratégique de son entreprise.

• Le rendement des flux de trésorerie. Les bénéfices annoncés ne sont pas le meilleur indicateur de la santé des entreprises. Les flux de trésorerie sont, à cet égard, bien plus révélateurs puisqu’ils permettent d’évaluer précisément le volume de trésorerie qui entre ou sort d’une entreprise sous la forme de fonds de roulement et de dépenses d’investissement – autant d’informations dont les annonces de bénéfices ne rendent pas compte. En choisissant les flux de trésorerie comme indicateur clé, les investisseurs avisés pourront plus aisément identifier les actions dotées des meilleurs rendements potentiels.

• Le taux de rendement interne (TRI ou IRR en anglais). Les investisseurs actifs dans le private equity utilisent l’IRR pour calculer le rendement potentiel d’un investissement sur la base des flux de trésorerie prévisionnels – et sans tenir compte de l’éventuelle expansion du multiple associé au cours de l’action de l’entreprise sur le marché boursier ou encore d’une réévaluation de l’action. En appliquant le principe de l’IRR aux actions cotées sur les places boursières, nous pensons que les investisseurs en actions pourront identifier les entreprises susceptibles d’afficher de bons rendements, même dans les conjonctures difficiles.

Graphique 2

Gare à l’effet de levier en cas de hausse des taux d’intérêt !

La réflexion menée par Bain n’est pas entièrement fausse. Les investisseurs en bourse ne survitaminent effectivement pas leurs investissements grâce à leur niveau d’endettement. Mais nous sommes convaincus que c’est une bonne chose. En cas de hausse des taux d’intérêt, les investisseurs trop endettés pourraient payer le prix fort et voir leur rendement potentiel amoindri par leurs coûts de financement.

Il est également vrai que les investisseurs en bourse ne sont pas en mesure d’influencer directement la gestion des entreprises ou de remotiver les équipes de direction, autant d’éléments stratégiques qui contribuent à la création de l’alpha du private equity. Mais les gérants actifs peuvent eux aussi jouer un rôle important en incitant les équipes de direction avec lesquelles ils sont en contact à procéder à des changements dans de nombreux domaines allant de la stratégie de l’entreprise jusqu’à l’intégration des facteurs environnementaux, sociaux et de gouvernance.

Les investisseurs en actions qui adopteront la bonne attitude devraient pouvoir bénéficier de nombre des avantages communément associés au private equity – tout en s’exposant à un moindre risque de liquidité. Dans un contexte de féroce concurrence pour l’obtention des opérations et d’incertitudes qui pourraient remettre en cause le succès du private equity, les investisseurs seraient bien avisés de se poser la question suivante : le fait de bloquer leur capital sur plusieurs années risque-t-il de compromettre leurs objectifs à long terme?

Les opinions exprimées dans ce texte ne doivent être considérées ni comme le résultat d’une recherche ni comme un conseil ou une recommandation d’investissement. Ces opinions ne sont pas nécessairement le reflet de celles des équipes de gestion de portefeuilles d’AB. AllianceBernstein Limited est une société agréée et réglementée par la Financial Conduct Authority (autorité de réglementation des services financiers) du Royaume-Uni.