Nous sommes désormais à quatre semaines du début du conflit iranien, qui a débuté le 28 février. Ce qui rend cet épisode particulièrement difficile à évaluer — tant en termes de durée que d'impact économique final — réside dans deux caractéristiques structurelles qui le distinguent des chocs de marché les plus récents.

Considérons la dynamique de résolution de ces crises précédentes. Le choc tarifaire du «Liberation Day», malgré sa sévérité, n’avait en réalité qu’un seul point de contrôle, et donc un seul point de résolution. Un seul individu, Donald Trump, détenait le levier politique et pouvait l’ajuster dans un sens ou dans l’autre. Les marchés l’avaient compris, ce qui explique pourquoi la volatilité s’est rapidement dissipée dès que la rhétorique a commencé à évoluer.

La pandémie de COVID-19, en revanche, a constitué un véritable choc humanitaire et économique. Pourtant, elle a suscité un niveau extraordinaire de coordination institutionnelle. Les gouvernements, les banques centrales, le Fonds Monétaire International (FMI), l’Organisation Mondiale de la Santé (OMS) et d’autres instances mondiales ont agi avec un objectif commun et une urgence partagée. L’ampleur de la perturbation était immense, mais la cohésion de la réponse l’était tout autant.

Le conflit iranien ne possède aucune de ces caractéristiques stabilisatrices. Il ne peut être résolu par un seul décideur, et il n’existe pas d’alignement cohérent, ni autour d’une résolution militaire rapide, ni autour d’un filet de sécurité économique coordonné. Cela nous amène au deuxième défi : distinguer le signal du bruit, sachant que les communications de toutes les parties sont autant conçues pour afficher une posture de force que pour favoriser un règlement.

Le flux de communication de la semaine dernière était – pour le dire avec bienveillance – profondément contradictoire. Du côté américain, le discours a considérablement évolué, passant d’un langage d’accélération et d’intensification à des propos de désescalade, de négociation et de sortie de crise. Les informations faisant état d’un cadre américain en 15 points couvrant le démantèlement des installations nucléaires iraniennes, la réouverture du détroit d’Ormuz et un règlement régional plus large, ont offert aux marchés un scénario constructif sur lequel s’appuyer.1 Un nouvel élan est venu de l’annonce d’un sommet prévu entre Donald Trump et Xi Jinping à Pékin les 14 et 15 mai. Après les reports imposés par le conflit lui-même, cette évolution a renforcé un sentiment croissant que l’administration américaine est convaincue qu’un cadre diplomatique commence à prendre forme.2

Cela s’accorde toutefois mal avec la réalité opérationnelle sur le terrain. Des ultimatums d’escalade auto-imposés restent sur la table, et les importants mouvements de personnel militaire américain dans le théâtre des opérations ne ressemblent pas à la posture d’une partie se préparant à se retirer. 3 La position iranienne n’est pas moins opaque. Les déclarations militaires officielles ont été catégoriques: elles nient tout intérêt pour un cessez-le-feu et tout contact à ce sujet. Cependant, cette position semble s’être assouplie conditionnellement lorsque le gouvernement iranien a reconnu ses exigences fondamentales liées aux garanties de sécurité et à la reconnaissance formelle de son autorité sur le détroit d’Ormuz. Pour ajouter à la complexité, des informations de Reuters indiquent que l’Iran a depuis insisté pour que le Liban soit inclus dans tout cadre de cessez-le-feu, liant ainsi ce conflit à un règlement régional plus large. 4

Si nous tentons de filtrer le bruit en observant le conflit iranien de très haut — imaginez un satellite météorologique dans l’espace, au-dessus des nuages d’orage — une image plus claire commence à se dessine (voir le graphique de la semaine).

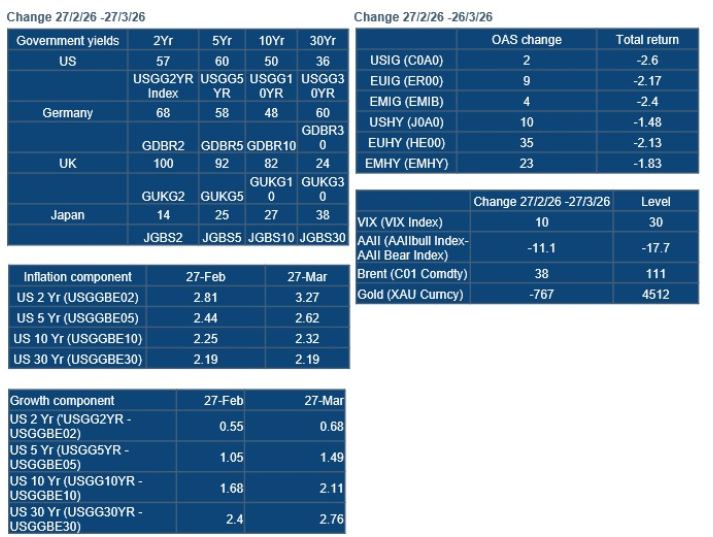

Dans cette perspective, il est évident que les marchés se trouvent désormais au cœur de la tempête. Les vitres tremblent. Notre indicateur de sentiment privilégié, le VIX, a dépassé les 30 points, un signal classique indiquant que l’incertitude s’est accrue. Dans le même temps, le sentiment baissier s’est fortement accru. L’enquête de l’American Association of Individual Investors (AAII), qui suit les anticipations des investisseurs particuliers sur un horizon de six mois, est passée de manière décisive de l’optimisme au pessimisme au cours des quatre dernières semaines.5

Sur les marchés des matières premières, les prix de l’énergie ont continué de progresser mais restent globalement conformes à notre scénario de choc d’offre. Les prix des denrées alimentaires ont également augmenté, soulignant le risque que les pénuries d’engrais commencent à peser sur les récoltes futures. Les métaux précieux, en revanche, racontent une autre histoire. L’or a enregistré son pire mois depuis 2008, tandis que l’argent a perdu plus d’un quart de sa valeur. Ce schéma n’est pas inhabituel : l’or se raffermit souvent en période de risque événementiel accru, mais une fois que l’événement se concrétise, il est fréquemment utilisé comme source de liquidité, soit pour financer les pertes sur les actifs risqués, soit pour répondre aux appels de marge.

Sur les marchés obligataires, l’ajustement a été tout aussi marqué. Depuis le début du conflit, les marchés des obligations d’État (à l’exception du Japon) ont connu un aplatissement agressif de la courbe des taux. Les rendements à deux ans ont fortement augmenté: les gilts britanniques d’environ 100 points de base (pb), les Schatz allemands de 68 pb et les bons du Trésor américains de 57 pb. Cette réévaluation reflète la réaction des marchés aux communications des banques centrales visant à ancrer les anticipations d’inflation. Le Comité de politique monétaire (MPC) et la Banque centrale européenne (BCE) devraient désormais procéder à un resserrement d’environ 75 pb, tandis que les investisseurs estiment à 40% la probabilité que le Comité fédéral de l’open market (FOMC) relève ses taux de 25 pb cette année.6

En décomposant le bon du Trésor américain à 2 ans, sa composante inflationniste est passée de 2,81% à 3,27%, suggérant qu’au cours des deux prochaines années, le conflit pourrait ajouter environ 0,5% aux prix à la consommation. Toutefois, cette inflation est considérée comme temporaire; au point à 10 ans, l’inflation ne progresse que de 7 pb et reste inchangée au point à 30 ans à 2,19%. Cela laisse entendre que les banques centrales ont bien réussi à ancrer les anticipations d’inflation et que le conflit s’inscrit dans un cadre temporel limité.

Les spreads du marché coporate se sont élargis, bien que les mouvements aient été relativement modérés par rapport aux épisodes précédents de tensions liées à des événements. Les spreads de crédit se sont légèrement plus élargis en Europe qu’aux États-Unis. En termes de rendement total, les titres investment grade ont sous-performé, principalement en raison de la hausse des rendements obligataires sous-jacents; en d’autres termes, plus la duration de l’indice est longue, plus la baisse est importante. Le crédit américain apparaît ainsi comme le moins performant parmi les titres investment grade, tandis que la dette souveraine des marchés émergents sous-performe celle des corporate.

Une nuance importante réside dans le comportement des rendements réels. Sur l’ensemble de la courbe américaine, les rendements réels (croissance) ont augmenté; à 10 ans, ils sont passés de 1,68% à 2,11%. Cela suggère que les marchés n’anticipent pas une détérioration significative de la croissance, mais plutôt le contraire. Cela pourrait expliquer l’élargissement limité des spreads de crédit, qui sont généralement plus sensibles aux anticipations de croissance, tout en renforçant l’idée que ce conflit pourrait être de courte durée.

La vue depuis notre satellite météorologique est nuancée mais cohérente. Il semble que cet événement soit considéré comme un choc géopolitique inflationniste circonscrit, plutôt que comme le début d’un ralentissement économique plus général. Implicitement, les marchés semblent anticiper un scénario dans lequel le conflit serait résolu dans un délai limité de 4 à 8 semaines et, ce qui est peut-être plus controversé, qu’une résolution pourrait éliminer les risques géopolitiques à plus long terme et pourrait donc, en fin de compte, être bénéfique sur le plan économique.

Il convient également de noter que, d’après notre satellite météo, le conflit iranien n’est pas le seul nuage orageux à l’horizon. La tempête du crédit privé se forme silencieusement. Il s’agit d’une tempête de liquidité qui se déroulera au cours des 12 à 18 prochains mois. Tandis qu’à l’horizon lointain, vaste et toujours en formation, se profile la supercellule de la disruption par l’IA. C’est le plus grand système dans le ciel, d’un ordre de grandeur supérieur, mais il reste distant, son ampleur réelle étant difficile à estimer. Sa force devrait se faire sentir sur les marchés du travail, des secteurs entiers et l’allocation des capitaux; il s’agit d’une tempête thématique qui se déroulera au cours des 3 à 5 prochaines années.

Graphique de la semaine : Vue depuis un satellite météo

1. Bloomberg, “US Demands Iran Dismantle Nuclear Sites as Part of 15-Point Plan,” March 25, 2026

2. Bloomberg, “Trump to Travel to China on May 14-15 for Summit with Xi,” March 26, 2026

3. Bloomberg, “US Troop Movements Fan Fears of a Risky Ground Attack on Iran,” March 25, 2026

4. Reuters, “Iran wants Lebanon included in any ceasefire, sources say,” March 25, 2026

5. AAII Sentiment Survey: Pessimism Pulls Back, as of 26th March 2026. AAII Staff.

6. Bloomberg as of March 27, 2026

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.