La semaine passée, c'était au tour de la zone euro de démontrer que la lutte contre l'inflation n'est pas encore terminée.

Points à retenir

- La semaine passée, c’était au tour de la zone euro de démontrer que la lutte contre l’inflation n’est pas encore terminée. Les publications de l’inflation de février des principaux membres de la zone euro ont été supérieures aux attentes des économistes.

- L’euro a bénéficié de l’ajustement à un taux d’intérêt terminal plus élevé, tandis que les actions continuent de se concentrer sur les données d’activité positives et robustes.

- Le catalyseur de la semaine a été les très bonnes données chinoises, indiquant que le pays est clairement entré dans la phase de récupération de sa sortie du COVID.

Dans l’ensemble, les publications de l’inflation des principaux membres de la zone euro pour le mois de février ont dépassé les attentes des économistes; dans le cas de la France, l’indice des prix à la consommation harmonisé (IPCH) a atteint un niveau record de 7,2% en glissement annuel. Sans surprise, les obligations d’État et les marchés du crédit européens ont sous-performé leurs homologues américains, le rendement des obligations d’État allemandes à 10 ans ayant augmenté de 19 points de base (pb). Depuis le début du mois de février, le marché a intégré une hausse supplémentaire de 50 points de base de la Banque centrale européenne (BCE) et, cette semaine, le taux Euribor à trois mois de décembre 2023 a brièvement atteint 4%. À l’heure actuelle, le consensus économique de Bloomberg prévoit un taux final de la BCE de 3,75%, mais il convient de noter que si les taux finaux de la zone euro atteignent 4%, le cycle des taux d’intérêt mis en place par la crise financière mondiale en 2008 s’achèvera.

Contrairement aux marchés à revenu fixe, l’euro et les marchés d’actions ont enregistré de bonnes performances. L’euro a bénéficié de l’ajustement à un taux d’intérêt terminal plus élevé, tandis que les marchés boursiers continuent de se concentrer sur les données d’activité positives et robustes. Le catalyseur de cette semaine a été les très fortes données d’activité publiées par la Chine. Les indices des directeurs d’achat chinois ont nettement rebondi en février. En fait, l’indice manufacturier a atteint le rythme le plus rapide depuis plus d’une décennie, passant à 52,6 contre les 50,7 attendus, tandis que l’indice non manufacturier (services) a accéléré à 56,3. La Chine est clairement entrée dans la phase de reprise de sa sortie de la COVID et les indices de mobilité sont à des niveaux élevés par rapport à 2019 (voir le graphique de la semaine).

L’économie chinoise n’est pas entravée par des politiques restrictives ou des préoccupations inflationnistes, tandis que sa classe moyenne de consommateurs a accumulé 20’000 milliards de RMB d’épargne excédentaire. Nous pensons que la Chine restera un moteur de croissance majeur pour l’économie mondiale cette année. Les solides données sur l’activité en Chine ont également soutenu les prix des matières premières cette semaine, tandis que le rebond de la Chine pourrait expliquer pourquoi, au sein de l’univers investment grade, les entreprises des marchés émergents (ME) ont surperformé depuis le début de l’année; 80% de l’univers est composé de crédits asiatiques et moyen-orientaux, les deux régions bénéficiant d’une forte croissance et de pressions inflationnistes limitées. Les États-Unis ont également connu leur moment de gloire, encouragés par les données sur l’inflation en Europe et la reprise en Chine. Le Trésor américain à 10 ans a franchi la barre des 4% à la suite de la révision à la hausse des coûts unitaires de main-d’œuvre au quatrième trimestre, qui sont passés de 1,1% à 3,2%.

Pour les investisseurs en obligations, le débat porte désormais sur le coupon par rapport au gain en capital. Par exemple, quel est le meilleur investissement: un bon du Trésor américain à 3 mois ou une obligation technologique d’entreprise à 7 ans? Les deux titres ont un rendement à l’échéance similaire, mais le prix de l’obligation est nettement inférieur. Dans un monde où la volatilité est élevée et où l’inflation est difficile à maîtriser, il peut être judicieux d’opter pour le front-end roll et le carry. Cependant, dans un monde où les banques centrales font échec à l’inflation ou, pire, poussent leurs économies vers un atterrissage brutal, la durée plus longue et les gains en capital capturés sont judicieux. Cette semaine, les investisseurs ont montré leur préférence pour le coupon, les fonds du marché monétaire américain ayant reçu des flux entrants de 79,1 milliards de dollars américains1.

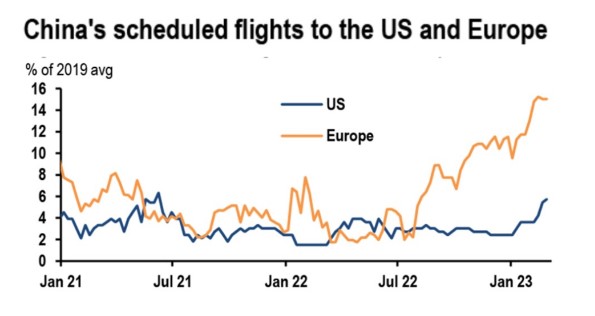

Graphique de la semaine: Les touristes chinois retournent en Europe

1 Standard Chartered Global Research, “EM flow dynamics — Money markets triumph,” 3 mars 2023

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce matériel a été produit à des fins d’information uniquement et, à ce titre, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et sont susceptibles d’être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été utilisée par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations relatives aux tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. 2022-05-04-8512