Après la vigueur du mois de novembre, les marchés mondiaux du crédit ont poursuivi sur leur lancée au cours de la première semaine de décembre ; la baisse des rendements des obligations d'État et le resserrement général des écarts de crédit ont permis de dégager des rendements positifs supplémentaires.

Les marchés mondiaux « investment grade » (IG) ont mené la danse, tandis que les marchés « high yield » (HY) ont également enregistré de bonnes performances. Bien que les écarts de crédit se soient resserrés en dessous des moyennes sur 10 ans – à l’exception des obligations européennes IG et HY – les niveaux de valorisation actuels restent soutenus par des taux de défaillance inférieurs à la moyenne à long terme, associés à des équipes de gestion d’entreprise axées sur le maintien de la solidité des bilans. Les prix actualisés du dollar et les rendements attrayants soutiennent également le resserrement des écarts. Alors que les échéances ont été exceptionnellement faibles au cours des deux dernières années, les profils d’échéances se redressent en 2025 et 2026. Les marchés des nouvelles émissions étant généralement réceptifs et ouverts, et les rendements des obligations d’État étant en baisse, nous prévoyons une reprise de l’activité sur le marché primaire au début de 2024, les entreprises continuant à se refinancer et à repousser les échéances.

Nous pensons que le marché des taux américains reste un domaine clé pour les investisseurs en crédit. Après avoir atteint 5% en octobre, les taux américains à 10 ans ont considérablement baissé, ce mouvement étant renforcé par des données relativement bénignes sur l’inflation. Les marchés à terme prévoient que la Fed (Réserve fédérale) commencera à réduire le taux cible d’ici la réunion de mars ou mai de l’année prochaine, et ils prévoient une réduction cumulée de plus de 1% d’ici la fin de 2024. Alors que le marché de l’emploi américain reste relativement résistant malgré tous les efforts de la Fed au cours des 20 derniers mois, les pressions inflationnistes aux États-Unis se sont atténuées, ce qui a alimenté la thèse de l' »atterrissage en douceur », voire de l' »absence d’atterrissage », au cours des dernières semaines. Cette semaine sera chargée avec les prévisions de l’IPC (indice des prix à la consommation) de 3,1% en glissement annuel et de 4% pour l’indice de base, et la dernière réunion de la Fed de 2023 (qui ne devrait pas modifier le taux cible). Les données à venir et la décision de la Fed détermineront probablement si les marchés du crédit clôtureront l’année 2023 dans le calme ou avec un regain de volatilité.

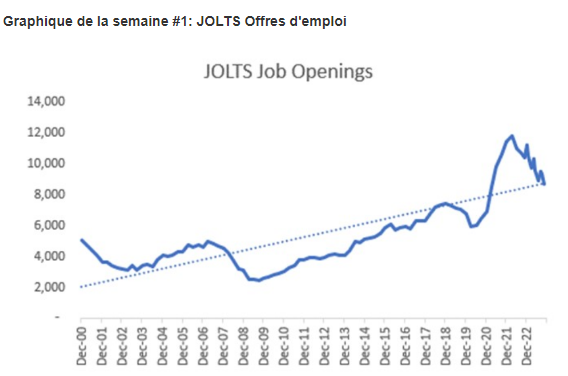

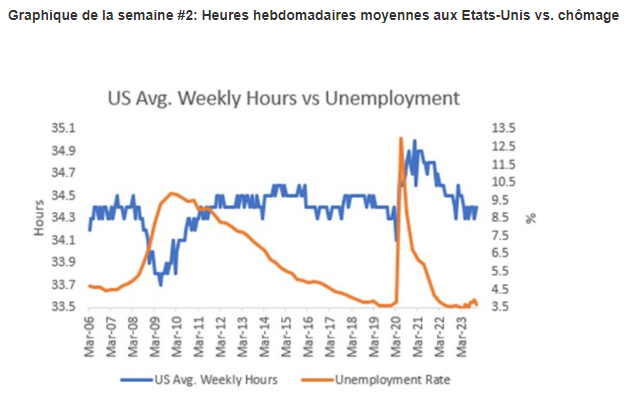

Comme indiqué ci-dessus, nous pensons que le marché de l’emploi américain est resté résistant. Alors que les données JOLTS sur les offres d’emploi (fin octobre) publiées en début de semaine dernière n’ont pas répondu aux attentes, les données sur la masse salariale (fin novembre) publiées vendredi dernier ont dépassé les attentes, avec une masse salariale supérieure et un taux de chômage retombant à 3,7% (voir le graphique de la semaine n° 1). Nous pensons que le chômage est un indicateur retardé de l’état du marché du travail américain, tandis que nous considérons que les heures hebdomadaires moyennes sont un indicateur plus en temps réel, car les entreprises ont tendance à réduire le temps de travail avant de procéder à des suppressions d’emplois (voir le graphique de la semaine n°2). Au cours des neuf derniers mois, les heures hebdomadaires moyennes sont restées stables et se situent exactement au niveau de la moyenne à long terme depuis 2006.

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.