Après un mois d'octobre en une forte hausse, novembre a débuté sur une note instable et défensive. Les rendements des obligations d'État ont légèrement augmenté à l'échelle mondiale, les spreads de crédit des entreprises se sont élargis et le yen japonais et le dollar américain se sont renforcés. Les matières premières et le bitcoin restent dans une fourchette étroite, tandis que les actions ont reculé sur la plupart des grands marchés.

Aucun catalyseur unique n’explique ce changement. Les investisseurs sondent plutôt le mur des craintes, testant la solidité de certaines de ses briques – croissance, géopolitique, valorisations, liquidité et déséquilibres – dans une version Jenga de l’investissement (voir graphique de la semaine 1). En d’autres termes, le sentiment s’est détérioré. Notre indicateur préféré, l’indice VIX, a récemment franchi le seuil des 20 points, ce qui suggère une montée de l’incertitude.

Les États-Unis sont au cœur de l’augmentation actuelle de l’incertitude mondiale, à commencer par le shutdown du gouvernement, qui est désormais le plus long de l’histoire, puisqu’il en est à son 38e jour (au 7 novembre). Selon les estimations, cette impasse coûte environ 15 milliards de dollars par semaine à l’économie[1], tandis que le Congressional Budget Office (CBO) prévoit que le taux de croissance trimestriel annualisé du produit intérieur brut (PIB) réel au quatrième trimestre 2025 pourrait être inférieur de 1,5% si le shutdown dure six semaines, et de 2 % dans un scénario de huit semaines [2].

Il apparaît de plus en plus clairement que cette impasse cause des dommages réels. Par rapport à la précédente fermeture record il y a sept ans, l’économie est aujourd’hui plus fragile, accablée par une inflation persistante et un marché de l’emploi en détérioration. Et contrairement à 2018-2019, les répercussions actuelles vont au-delà des salaires fédéraux non versés, touchant des millions de personnes qui risquent de perdre tout accès à l’aide alimentaire.

Les répercussions sur le secteur privé sont également évidentes: les sous-traitants du gouvernement sont au chômage technique, les entreprises liées au tourisme souffrent de la fermeture des parcs et des musées, et plusieurs des aéroports les plus fréquentés du pays sont confrontés à des retards en raison du manque de contrôleurs aériens, qui ne sont actuellement pas rémunérés.

Les investisseurs envisagent désormais un scénario préoccupant dans lequel la fermeture se prolongerait au-delà de Thanksgiving, ce qui risquerait d’aggraver les dommages économiques et de peser davantage sur la confiance et les dépenses des consommateurs pendant la période cruciale des achats de fin d’année.

Une autre conséquence de la fermeture est le manque de données économiques de qualité sur l’économie américaine. Les principales agences gouvernementales étant fermées, les investisseurs ont été contraints de se fier aux rapports du secteur privé, qui ont moins souvent fait preuve de précision dans leur description de la situation économique. Le président Jerome Powell a déjà indiqué que le FOMC (Federal Open Market Committee) pourrait suspendre son cycle d’assouplissement jusqu’à ce que les décideurs politiques aient à nouveau une vue d’ensemble de l’économie.

Dans l’intervalle, les investisseurs ont du mal à interpréter les signaux contradictoires du secteur privé, ce qui ajoute une couche supplémentaire d’incertitude à des perspectives déjà fragiles, en particulier pour le marché du travail, où les récentes annonces de licenciements très médiatisées de grandes entreprises telles qu’Amazon, Starbucks et Target ont renforcé les inquiétudes.

Le premier vendredi de chaque mois est généralement l’une des dates les plus attendues du calendrier pour les investisseurs et les économistes, car il marque la publication du rapport sur les emplois non agricoles (NFP) aux États-Unis, la principale mise à jour du gouvernement sur le marché du travail. Cependant, en raison de la fermeture actuelle du gouvernement, la dernière publication du NFP remonte au mois d’août, laissant les marchés sans données officielles et obligeant les investisseurs à se fier à des rapports contradictoires du secteur privé pour évaluer les tendances de l’emploi.

Dans un premier temps, le moral s’est amélioré après la publication des données ADP (Automatic Data Processing) indiquant que les entreprises américaines avaient créé 42’000 emplois en octobre, dépassant ainsi les estimations consensuelles de 30’000 et suggérant une stabilisation provisoire après deux mois de baisse. [3] Cependant, l’optimisme s’est rapidement estompé à la suite d’un rapport complémentaire de Challenger, Gray & Christmas Inc., qui a révélé que les entreprises américaines avaient annoncé 153’074 suppressions d’emplois en octobre, soit le total le plus élevé pour un mois d’octobre depuis 2003. Le rapport mentionnait des réductions particulièrement importantes dans les secteurs de la technologie et de la logistique, attribuant ces licenciements à la restructuration induite par l’intelligence artificielle, au ralentissement des dépenses des consommateurs et des entreprises, et à la hausse des coûts. [4]

Alors que les investisseurs examinaient la brique de la croissance, la brique de la géopolitique était également mise à l’épreuve. La Cour suprême des États-Unis s’est montrée sceptique à l’égard des droits de douane mondiaux imposés par le président Donald Trump, certains juges clés suggérant qu’il avait peut-être outrepassé son autorité. Le président de la Cour suprême, John Roberts, souvent considéré comme un vote décisif au sein de la Cour, a fait remarquer que ces droits de douane équivalaient à «une imposition fiscale sur les Américains, qui a toujours été le pouvoir fondamental du Congrès». [5]

Le renversement des droits de douane imposés en vertu de l’IEEPA (International Emergency Economic Power Act) est loin d’être acquis. Toutefois, en supposant que tous ces droits soient supprimés, cette décision entraînerait probablement plus de 100 milliards de dollars de remboursements et réduirait le niveau moyen des droits de douane d’environ 5%, sur la base de la réponse attendue de l’administration.

À court terme, cela aurait un effet positif sur les finances publiques, car le déficit public pourrait augmenter d’environ 0,4% du PIB. Du côté de l’offre, les pressions inflationnistes devraient s’atténuer, ce qui stimulerait les revenus réels des ménages et soutiendrait la croissance globale. À moyen terme, toutefois, l’augmentation du déficit public ferait grimper le ratio dette/PIB, ce qui aurait pour conséquence d’accroître les coûts de financement de l’État. [6]

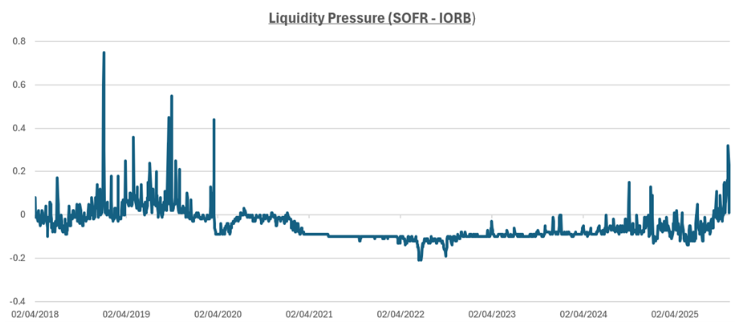

Par ailleurs, les premiers signes de pression sur la liquidité sont apparus dans le système bancaire au début du mois. Dans des conditions normales, le SOFR (Secured Overnight Financing Rate), le taux des repos garanties par des titres du Trésor américain ou des agences, s’échangerait à un niveau très proche du taux IORB (Interest on Reserve Balance), l’intérêt que la Réserve fédérale (Fed) verse aux banques sur leurs réserves. Les banques peuvent placer leurs fonds sans risque auprès de la Fed au taux IORB, de sorte que les opérateurs ne paient généralement pas beaucoup plus pour emprunter des liquidités sur le marché des repos.

Lorsque le SOFR dépasse largement l’IORB, cela indique une tension sur le marché des repos, soit en raison d’une pénurie de liquidités, soit en raison d’une demande accrue de garanties (ce dernier scénario étant moins probable dans le cas présent, le programme de resserrement quantitatif de la Fed devant se poursuivre jusqu’au 1er décembre). Cette semaine, le spread entre les deux indices de référence des liquidités s’est creusé pour atteindre des niveaux jamais vus depuis cinq ans (voir le graphique de la semaine 2).

Le reste du monde semblait relativement calme en comparaison. Neuf banques centrales ont tenu des réunions de politique monétaire. Le Mexique et la Pologne ont réduit leurs taux de 25 points de base (pb) à respectivement 7,25% et 4,25%, tandis que les autres banques ont maintenu leurs taux inchangés.

En Europe, la Banque d’Angleterre (BoE) a occupé le devant de la scène. Comme prévu, la BoE a maintenu ses taux directeurs à 4%, mais la décision a été très contestée, cinq membres votant pour le maintien des taux inchangés et quatre se prononçant en faveur d’une baisse à 3,75%. Le gouverneur de la BoE, Andrew Bailey, a déclaré que le pic d’inflation au Royaume-Uni avait été atteint, soulignant que l’inflation de 3,8% enregistrée en septembre était «susceptible d’être le pic» et estimant que les risques d’inflation s’étaient récemment équilibrés. Si une baisse de 25 points de base en décembre semble désormais très probable, le marché des swaps de taux d’intérêt au jour le jour n’implique actuellement qu’une probabilité de 70% que cette baisse se concrétise. [7]

En Chine, les données sur les exportations ont été décevantes, les expéditions ayant reculé de 1,1% en glissement annuel en octobre, la demande mondiale n’ayant pas réussi à compenser la forte baisse des exportations vers les États-Unis. Si les exportations vers d’autres partenaires commerciaux ont augmenté de 3,1%, cela n’a pas suffi à compenser la baisse de plus de 25% des expéditions vers les États-Unis. Cependant, les États-Unis ayant réduit de 10% les droits de douane sur les produits chinois, les échanges commerciaux entre les deux plus grandes économies mondiales pourraient connaître un léger rebond d’ici la fin de l’année. [8] Dans un nouveau signe d’amélioration des relations entre les deux superpuissances, le ministère chinois des Finances a vendu pour 2 milliards de dollars d’obligations en dollars à 3 ans et 2 milliards de dollars d’obligations en dollars à 5 ans. Le montant total des souscriptions a atteint le chiffre impressionnant de 118,2 milliards de dollars, soit 30 fois le montant de l’émission, avec des rendements inférieurs à ceux des titres du Trésor américain équivalents sur le marché secondaire.[9]

Graphique de la semaine 1: Mur d’inquiétude – jouons au Jenga*

Graphique de la semaine 2: Resserrement des liquidités

[1] Bloomberg, ‘Longest Shutdown Costs US Economy About $15 Billion Each Week,’ November 5, 2025

[2] US Congressional Budget Office, ‘Re: A Quantitative Analysis of the Effects of the Government Shutdown on the Economy Under Three Scenarios,’ October 29, 2025

[3] Bloomberg, ‘US Companies Added 42,000 Jobs in October, ADP Data Show,’ November 5, 2025

[4] Bloomberg, ‘US Companies Announce Most October Job Cuts in Over 20 Years,’ November 6, 2025

[5] Bloomberg, ‘Supreme Court Appears Skeptical of Trump’s Global Tariffs,’ November 5, 2025

[6] BofA Global Research, ‘Washington Matters: IEEPA gets its day in court, ‘ November 6, 2025

[7] Bloomberg, ‘Bank of England Holds Rates at 4% and Tees Up December Cut,’ November 6, 2025

[8] Bloomberg, ‘Chinese Exports Unexpectedly Drop First Time Since February,’ November 7, 2025

[9] Bloomberg, ‘China’s MOF Sells Dollar Bonds at 3.646%, 3.787% in Hong Kong,’ November 5, 2025

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.