La semaine passée, les investisseurs ont gardé un œil sur les décisions des banques centrales concernant les taux directeurs de la Réserve fédérale (Fed), de la Banque centrale européenne (BCE) et de la Banque d'Angleterre (BoE), et l'autre œil sur les données relatives aux prix à la consommation.

Points à retenir

- Au cours d’une semaine qui s’est déroulée dans une large fourchette, l’action des prix du pétrole et des actions chinoises a fait exception

- Avec la baisse des prix du pétrole et le plafonnement des prix des exportations maritimes par l’UE, le risque d’une rupture d’approvisionnement majeure en provenance de Russie a été considérablement réduit

- L’inversion de la politique chinoise de zéro COVID, accompagnée d’un plan d’assouplissement supplémentaire de 10 points, a fait grimper le marché boursier du Hang Seng

Les baissiers et les haussiers n’ont pas manqué de se faire les champions des obligations, ce qui a donné lieu à une semaine en dents de scie pour les marchés financiers. La banque centrale australienne a augmenté son taux d’intérêt de 25 points de base (pb) et a réaffirmé que d’autres augmentations seraient nécessaires. De son côté, la Banque du Canada a augmenté son taux de 50 points de base, mais a signalé que son cycle de resserrement pourrait faire une pause, le conseil des gouverneurs devant examiner si le taux d’intérêt directeur doit encore être augmenté.

Alors que les investisseurs cherchent des indices sur les prochaines données de l’indice des prix à la consommation (IPC), les haussiers obligataires mettront en avant les coûts unitaires de la main-d’œuvre, qui ont baissé à 2,4% au troisième trimestre, contre 8,5% au premier trimestre, et les signes de relâchement du marché de l’emploi, les demandes hebdomadaires continues d’allocations chômage ayant augmenté à 1,671 million, contre un minimum de 1,304 million en mai. Toutefois, les baissiers mettront en avant le rapport de l’Institute for Supply Management (ISM), qui s’est avéré plus élevé que le mois précédent (également supérieur au niveau attendu pour novembre, à 56,5). Bien que l’indice des prix d’achat ait continué de baisser, les données publiées étaient supérieures au consensus économique, à 7,4% contre 7,2%. Ce que certains investisseurs ont peut-être manqué – et qui pourrait avoir un impact significatif en 2023 – c’est l’action des prix du pétrole et des actions chinoises, qui n’étaient pas dans une fourchette étroite.

Les prix du pétrole ont baissé d’environ 10% pour la semaine se terminant le 9 décembre 2022. L’UE a accepté un plafond de prix de 60 $bbl (par baril) sur les exportations maritimes, ce qui est plus élevé que le prix actuel du marché du pétrole russe de l’Oural. Cela a réduit le risque d’une rupture d’approvisionnement majeure en provenance de Russie; en effet, d’après les données du ministère russe de l’Énergie, la production pétrolière russe a atteint son plus haut niveau depuis huit mois, soit 10,9 millions de barils par jour en novembre. En outre, l’OPEP+ a maintenu ses objectifs de production inchangés, alors que l’on s’attendait à ce qu’une nouvelle réduction de l’offre, en plus des 2 millions de barils par jour, soit mise en œuvre. Le pétrole à 70 dollars le baril est neutre en termes de croissance et d’inflation, ce qui devrait contribuer à réduire les risques d’inflation ou de récession économique pour l’année prochaine. Parallèlement, le fait que la Russie maximise sa production suggère qu’elle a de plus en plus de mal à payer sa machine de guerre. La baisse des prix du pétrole pourrait-elle contribuer à accélérer la fin de la guerre?

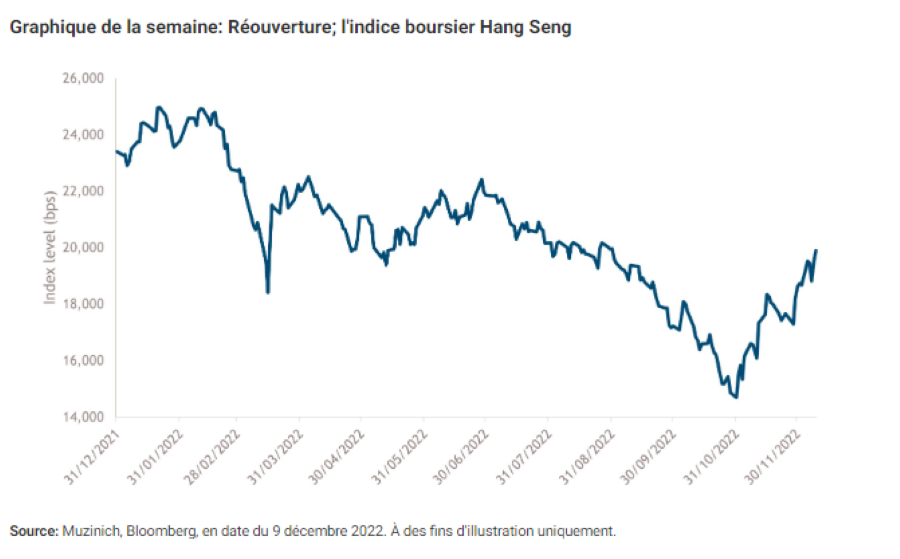

L’indice Hang Seng clôturera la semaine avec une hausse de 6,5% et une augmentation incroyable de 35% par rapport à son niveau le plus bas (voir le graphique de la semaine). Le catalyseur de ce mouvement est l’inversion de la politique chinoise du zéro COVID (ZCP). Cette semaine, le gouvernement chinois a annoncé un nouveau plan d’assouplissement en 10 points, qui s’ajoute au plan en 20 points annoncé en novembre. Les principaux éléments de ces nouvelles mesures d’assouplissement sont la fin des confinements plus importants qu’à l’échelle d’un quartier, l’élimination des tests COVID obligatoires pour les déplacements entre provinces ou pour entrer dans des lieux publics, et l’indication que les cas légers ou asymptomatiques peuvent être isolés chez eux. De manière critique, le gouvernement insiste maintenant sur le fait que la dernière variante d’Omicron est moins mortelle. Il semble juste de conclure que les confinements longs et à grande échelle font partie du passé en Chine.

Néanmoins, au cours des prochains mois, nous pensons que la croissance économique pourrait rester modérée en Chine. Les autorités ont clairement indiqué que les vaccinations de rappel pour les personnes âgées devaient augmenter, puisque seulement 39,5% des plus de 80 ans de la population continentale ont reçu une vaccination de rappel1. Cette situation est associée à des restrictions persistantes dues à l’augmentation des infections au cours des mois d’hiver et à la faiblesse du sentiment des consommateurs. Nous nous attendons toutefois à un fort rebond de la consommation et des activités de services lors de la réouverture complète de l’économie d’ici le printemps (2023) et, sur une base annuelle, à une croissance supérieure à 5,5% en Chine. Les baissiers obligataires peuvent mettre en avant les pressions inflationnistes que la Chine pourrait exporter vers le reste du monde.

Cependant, nous pensons que les pressions inflationnistes seront plutôt internes et que, compte tenu du faible niveau de départ de l’inflation en Chine et de la faiblesse du marché du travail, toute augmentation sera modeste. Nous pensons que les matières premières industrielles devraient bénéficier de la réouverture de la Chine et que cela peut expliquer leur action positive sur les prix au cours des dernières semaines. Une fois que le tourisme à l’étranger aura rouvert, nous pourrions également voir plus de pression sur les destinations touristiques populeuses. Dans l’ensemble, nous pensons que l’amélioration économique de la Chine est bénéfique pour les marchés mondiaux et devrait réduire le risque de récession mondiale.

Graphique de la semaine: Réouverture; l’indice boursier Hang Seng

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce matériel a été produit à des fins d’information uniquement et, à ce titre, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et sont susceptibles d’être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été utilisée par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations relatives aux tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisé et réglementé par la Banque centrale d’Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. 2022-05-04-8512