Nous avons démarré l'année 2026 sur une note positive. À bien des égards, la nouvelle année semble s'inscrire dans la continuité de la fin de l'année 2025. Les rendements des obligations d'État sont restés dans une fourchette étroite ; en effet, l'indice MOVE, notre référence en matière de volatilité et d'incertitude sur le marché des bons du Trésor américain, est tombé à son plus bas niveau depuis 2021, ce qui suggère que les investisseurs sont globalement à l’aise avec les anticipations de politique monétaire des banques centrales.

Le débat s’est désormais déplacé du niveau des rendements obligataires vers la forme de la courbe des taux. Le consensus dominant anticipe une poursuite de la pentification, les investisseurs exigeant une compensation plus élevée pour détenir de la dette à long terme, dans un contexte de préoccupations liées à la dynamique des comptes publics et à la volonté des décideurs politiques d’y faire face.

Cette semaine, les obligations d’État européennes ont continué à surperformer modestement leurs homologues américaines, reflétant la trajectoire de moindre résistance des prix alors que les investisseurs envisagent la possibilité d’un assouplissement monétaire supplémentaire en Europe au-delà de ce qui est actuellement intégré dans les cours, en ligne avec des données d’inflation plus modérées. À l’inverse, des indicateurs d’activité plus solides aux États-Unis poussent les anticipations dans la direction opposée, soulevant la question de la pertinence d’un nouvel assouplissement monétaire.

Les marchés du crédit corporate continuent d’afficher une bonne santé, soutenus par des fondamentaux nettement plus solides que ceux de nombreux souverains sous-jacents. Une meilleure diversification, une prime de rendement attractive, un effet de «rolldown» positif et un positionnement sous-pondéré sur le crédit des marchés émergents continuent de soutenir cette classe d’actifs.

À l’aube de 2026, le contexte macroéconomique reste favorable aux marchés du crédit, avec un assouplissement des conditions monétaires et une impulsion budgétaire positive appelée à devenir un moteur de soutien de plus en plus important. À l’image des dernières semaines de décembre 2025, la nouvelle année débute avec le crédit à haut rendement qui continue de surperformer le crédit investment grade, le portage et les revenus de coupons s’affirmant une nouvelle fois comme les principaux moteurs de la performance totale.

Les marchés actions restent dynamiques. Notre indicateur de sentiment privilégié, le VIX, demeure stable dans la zone de faible incertitude. D’un point de vue fondamental, la croissance des bénéfices du S&P 500 devrait atteindre environ 15% en glissement annuel, marquant ainsi la troisième année consécutive de croissance à deux chiffres, bien au-dessus de la moyenne sur 10 ans de 8,6%. La croissance des bénéfices devrait également s’élargir au-delà des «Magnificent Seven», seules Meta et NVIDIA figurant parmi les principaux contributeurs à la croissance des bénéfices de l’indice. Les analystes prévoient que les 493 autres entreprises enregistreront une croissance des bénéfices d’environ 12,5 % en 2026. [1]

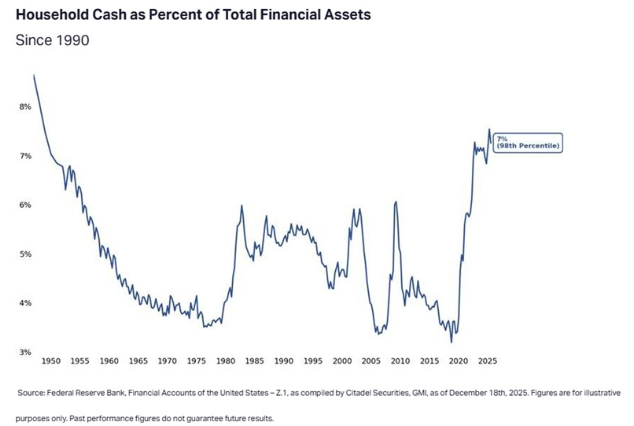

L’environnement macroéconomique reste favorable aux actions, tout comme au crédit corporate, avec des conditions financières qui restent souples, une augmentation du patrimoine des ménages et des soldes de trésorerie proches de leurs niveaux records (voir le graphique de la semaine). [2] Parallèlement, l’administration américaine devrait se concentrer sur les prochaines élections de mi-mandat, où les électeurs s’inquiètent principalement de la pression sur le coût de la vie.

Cela suggère que le pire des incertitudes liées aux droits de douane est probablement derrière nous, tandis que l’assouplissement de la réglementation pourrait devenir plus urgent.

Les actions poursuivent leur hausse progressive («melt-up») amorcée à la fin du mois de décembre, la plupart des grands indices évoluant en territoire positif depuis le début de l’année. L’indice Bloomberg World Large & Mid Cap a progressé de plus de 1,5%, tandis que les marchés émergents ont surperformé les économies avancées, l’indice MSCI EM gagnant près de 4%, porté par l’Asie. Les industriels mondiaux bénéficient d’un éventuel changement d’orientation de l’administration américaine, tandis que les producteurs de matières premières continuent de profiter de la hausse des prix de leurs produits et de l’amélioration des termes de l’échange.

Enfin, les matières premières et les devises poursuivent les tendances établies en 2025, avec une hausse des prix des métaux et un affaiblissement du dollar américain. Les métaux industriels sont sous pression en raison d’une offre contrainte et d’une demande en hausse, tirée par le déploiement des infrastructures liées à l’intelligence artificielle et l’expansion des énergies vertes. Le moteur commun de l’évolution des prix des métaux précieux, du dollar américain et de l’énergie réside dans les ambitions géopolitiques de l’administration américaine, avec les stratégies MAGA («Make America Great Again») et de sécurité nationale au cœur de ces dynamiques.

Cette semaine, l’administration a mené une opération militaire audacieuse au cours de laquelle les forces américaines ont capturé le président vénézuélien en exercice, Nicolás Maduro, dans la capitale Caracas. Maduro a ensuite été transféré par avion à New York, où il devrait faire l’objet d’une inculpation fédérale pour plusieurs chefs d’accusation, notamment de narcoterrorisme et de trafic de drogue.

Pour qu’un événement géopolitique ait un impact significatif sur les marchés financiers, il doit provoquer un choc immédiat et largement reconnu qui affecte soit la croissance économique, soit l’inflation, soit les deux, tout en augmentant l’incertitude quant à l’avenir. Ce n’était pas le cas. L’importance du Venezuela sur la scène économique mondiale a considérablement diminué au cours des dernières décennies: sa part dans le PIB mondial est tombée à environ 0,1% et, bien qu’il détienne les plus grandes réserves prouvées de pétrole au monde, sa part dans la production mondiale de pétrole est passée de près de 5% vers 2000 à environ 1% plus récemment. [3] Il existe une capacité de production relativement facile à mobiliser («low-hanging fruit»), les estimations consensuelles tablant sur un surplus de 300’000 à 500’000 barils par jour d’ici mi-2027. [4] Toutefois, cela reste insuffisant pour avoir un impact significatif sur les prix du pétrole (la règle empirique souvent citée étant qu’une augmentation de l’offre de 1 million de barils par jour entraîne une baisse d’environ 3 dollars américains du prix du baril). Les prix du pétrole ont terminé la semaine en hausse, en raison des incertitudes à court terme sur l’offre en provenance du Venezuela et de l’intensification des manifestations en Iran.

Alors que la volatilité sur les marchés obligataires et actions retombe à des niveaux reflétant une forte confiance dans les perspectives économiques, 2026 devrait voir une volatilité davantage tirée par la géopolitique — une caractéristique structurelle qu’il convient de comprendre dans le contexte plus large du démantèlement progressif du système international d’après-1945, où le droit international et les normes pèsent de moins en moins face à la puissance militaire et économique. Comprendre cette dynamique peut aider les investisseurs à mieux se positionner pour saisir les opportunités géopolitiques. L’évolution des cours des métaux précieux souligne cette tendance: ce sont les actifs les plus performants depuis le début de l’année, l’or progressant de près de 5% et l’argent d’environ 10%.

Graphique de la semaine: trop de liquidités restent encore inactives

[1] FACTSET Insight, “S&P 500 CY 2026 Earnings Preview: Analysts Expect Earnings Growth of 15%,” December 19, 2025

[2] Federal Reserve Bank, as compiled by Citadel Securities, December 18, 2025

[3] BNP Paribas, “Global Macro: Impact of Venezuelan regime shift,” January 8, 2026

[4] Bloomberg, “Venezuela Oil Offers Quick Riches for a Select Few,” January 8, 2026

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.