Un apaisement fragile des tensions géopolitiques a déclenché un rebond généralisé sur les marchés mondiaux, les actifs risqués progressant grâce à de solides facteurs saisonniers favorables. Toutefois, la montée des pressions inflationnistes et les perspectives plus prudentes des banques centrales suggèrent que les investisseurs devraient rester sélectifs, en privilégiant le crédit par rapport aux obligations d'État à mesure que la situation macroéconomique évolue. Pour les investisseurs, l'allocation obligataire pour le mois d'avril nous semble claire: réduire l'exposition aux obligations souveraines et soit se repositionner, soit investir directement dans des obligations high yield de duration courte ainsi que dans le crédit des marchés émergents (EM) à duration courte.

Le mois d’avril a débuté sur une note positive. Le VIX, notre indicateur privilégié du sentiment de risque, est passé sous le seuil de 20, ce qui suggère un apaisement de l’incertitude sur les marchés. Les marchés actions ont largement progressé, avec des indices mondiaux nettement en hausse; l’indice Bloomberg World Large & Mid a gagné plus de 4%. Les marchés européens mènent la performance parmi les économies développées, tandis que l’Asie surperforme au sein des marchés émergents.

Du côté des matières premières, le Brent est passé sous la barre des 100 dollars, tandis que l’or a repris son ascension vers le niveau des ‘000 dollars. Le dollar américain s’est affaibli face aux principales devises mondiales, à l’exception notable du yen japonais, traditionnel actif refuge. Les devises d’Amérique latine ont progressé de plus de 3% face au dollar, l’euro s’est apprécié de plus de 1% et le bitcoin a gagné plus de 4%.

Sur les marchés obligataires, le crédit coporate est également en hausse. Les obligations high yield progressent de plus de 1,5%, tandis que le crédit investment grade gagne plus de 0,5%. La courbe des taux américaine reste globalement stable, alors que la courbe européenne s’est aplatie, sous l’effet de la baisse des rendements à court terme.

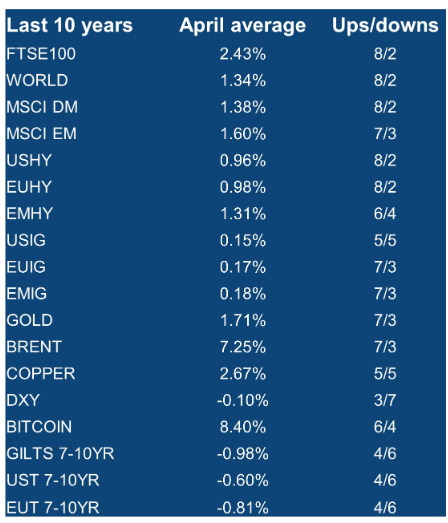

Si l’on avait passé le mois de mars sur la face cachée de la Lune, l’évolution des cours en avril n’aurait guère été une surprise. Ce mois est historiquement l’un des plus favorables de l’année pour les investisseurs, et les raisons sont structurelles. Avril marque le début de la saison des résultats du premier trimestre, les entreprises aux États-Unis et en Europe publiant des résultats qui, le plus souvent, dépassent les estimations consensuelles modérées. Au Japon et dans certaines régions d’Europe, cela coïncide également avec le début du nouvel exercice fiscal, ce qui entraîne de nouveaux mandats institutionnels et des déploiements de capitaux. Parallèlement, les investisseurs américains reçoivent généralement des remboursements d’impôts qui reviennent sur les marchés, apportant un vent favorable modeste mais constant. Plus important encore, une fois le premier trimestre écoulé, les investisseurs disposent généralement d’une meilleure visibilité sur l’orientation des politiques des banques centrales et des conditions économiques mondiales — autrement dit, une meilleure visibilité macroéconomique. Sur dix ans, avril présente toutes les caractéristiques d’un mois propice à la prise de risque sur l’ensemble des classes d’actifs mondiales (voir graphique de la semaine).

En matière d’actions, la tendance est constante et généralisée. Les marchés boursiers mondiaux ont affiché des rendements positifs au cours de huit des dix derniers mois d’avril, les actions des marchés émergents surperformant légèrement leurs homologues des marchés développés. Le FTSE 100 se démarque: avril est le mois où il affiche la meilleure performance de l’année en moyenne sur dix ans.

Les marchés du crédit présentent une tendance similaire. Le haut rendement surperforme l’investissement de qualité, le haut rendement des marchés émergents affichant en moyenne son meilleur mois de l’année sur la dernière décennie. Pour les investisseurs en investment grade, avril offre souvent une opportunité «buy the dip», le deuxième trimestre ayant historiquement été la période la plus favorable sur dix ans, tant pour le crédit américain que pour celui des marchés émergents.

Selon nous, la principale source de prudence concerne les obligations d’État. Les gilts et la dette souveraine européenne ont enregistré des performances négatives lors de six des dix derniers mois d’avril, et le deuxième trimestre constitue en moyenne sur dix ans leur période la plus faible, reflétant la rotation vers les actifs risqués caractéristique de cette période. Enfin, le dollar américain a tendance à s’affaiblir légèrement en avril, ce qui soutient les prix des matières premières, dont la plupart progressent historiquement sur le mois.

En revenant à avril 2026, le principal catalyseur du retournement du sentiment et du redressement des prix des actifs a été un cessez-le-feu fragile mais significatif entre les États-Unis et l’Iran. Le ministre iranien des Affaires étrangères, Abbas Araghchi, a confirmé que le passage sécurisé par le détroit d’Ormuz serait autorisé pendant une période de deux semaines grâce à une coordination, l’Organisation iranienne des ports et du transport maritime ayant publié deux routes sûres pour la navigation 1. Toutefois, à ce stade, le détroit reste pratiquement fermé. Le président Donald Trump s’est engagé à maintenir des troupes dans le golfe Persique avant des discussions prévues ce week-end au Pakistan, où le vice-président Vance doit diriger la délégation américaine. Ce dernier a adopté un ton mesuré: «Si les Iraniens sont prêts à négocier de bonne foi, nous sommes évidemment disposés à tendre la main. S’ils tentent de nous manipuler, ils constateront que l’équipe de négociation sera moins réceptive».2

Une autre annonce positive est venue d’Israël, où le Premier ministre Benjamin Netanyahu a déclaré avoir accepté d’engager des discussions directes avec le Liban concernant le conflit, avec un accent sur le désarmement du Hezbollah. Donald Trump a appelé le dirigeant israélien et lui a demandé de réduire les frappes afin de favoriser le succès des négociations avec l’Iran.3

Pour les investisseurs cherchant des preuves de l’impact économique du conflit, les données d’inflation publiées cette semaine ont apporté une confirmation préoccupante. En Asie, l’indice des prix à la production (PPI) chinois a mis fin à une remarquable période de 41 mois de déflation, progressant de 0,5% sur un an en mars après une baisse de 0,9% en février, signalant que les pressions sur les coûts en amont commencent à se répercuter dans la chaîne d’approvisionnement.4

En Europe, le constat est tout aussi préoccupant. L’inflation en Allemagne a fortement accéléré à 2,8% sur un an, bien au-dessus des 2,0% de février, les coûts de l’énergie ayant bondi de 7,2%, leur première hausse annuelle depuis décembre 2023. 5 L’Espagne présente un tableau similaire, avec une inflation atteignant 3,3%, son niveau le plus élevé depuis juin 2024, contre 2,5% en février, mais légèrement en deçà des 3,8% attendus par les économistes.6

Aux États-Unis, l’impact du conflit s’est surtout manifesté à la pompe. L’indice des prix à la consommation (CPI) a augmenté de 0,87% en mars — la plus forte hausse mensuelle depuis près de quatre ans — tiré par une flambée des prix de l’essence, contre une hausse plus modérée de 0,27% en février. L’inflation sous-jacente est toutefois restée contenue, avec un ralentissement de l’inflation des services et un taux de base n’augmentant que légèrement à 2,6% sur un an, contre 2,5% précédemment, 7 offrant au Comité fédéral de l’open market (FOMC) un certain réconfort quant à la limitation, pour l’instant, de la transmission aux pressions inflationnistes globales. Par ailleurs, le compte rendu de la réunion du FOMC des 17-18 mars a adopté un ton restrictif, indiquant une préférence pour le maintien des taux. La grande majorité des membres estime que les progrès vers l’objectif d’inflation de 2% pourraient être plus lents que prévu, et que le risque d’une inflation durablement supérieure à la cible a augmenté. 8

Pour les investisseurs, la stratégie obligataire pour avril apparaît donc claire selon nous: réduire l’exposition aux obligations d’État et se tourner vers, ou investir directement dans, le high yield à duration courte ainsi que dans le crédit des marchés émergents à duration courte

Graphique de la semaine: Facteurs saisonniers d’avril*

1. Bloomberg, as of 8th April 2026,“US and Iran Agree to Ceasefire Hours Before Trump Deadline,” April 8, 2026

2. Bloomberg, as of 10th April, “Vance warns Iran not to ‘play’ the US as he departs for negotiations aimed at ending their war”

3. Bloomberg, as of 9th April 2026“US, Iran Prepare for Talks With Lebanon Conflict Unresolved,”

4. Bloomberg, as of 9th April 2026 “CHINA REACT: War Pushed PPI Back to Inflation as CPI Slowed,”

5. Bloomberg, as of 30th March 2026 “German Inflation Surges to Highest in More Than Year on War,”

6. Bloomberg, as of 27th March 2026 “Spanish Prices Rise at Fastest Pace Since 2024 on Iran War,”

7. Bloomberg, as of 10th April 2026, “US REACT: Gas Drives Up Headline CPI in First Impact of Iran War”

8. Bloomberg, as of 8th April 2026. “US REACT: Hawkish FOMC Minutes Reinforce View of Near-Term Hold”

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.