La semaine dernière a été largement positive pour les prix des actifs dans une semaine clé pour les données et l'activité des banques centrales.

Les rendements des obligations d’État ont augmenté au cours de la semaine, à l’exception notable des rendements britanniques, qui ont chuté de manière agressive après la publication des données de croissance mensuelles montrant que l’économie britannique s’est contractée de -0,5% d’un mois sur l’autre en juillet, soit la contraction la plus rapide depuis le début de l’année. Bien que ces données aient pu être affectées par des actions syndicales et le mauvais temps, la surprise négative a ravivé les craintes de récession au Royaume-Uni.

Dans le même temps, les marchés mondiaux des obligations d’entreprises ont connu une semaine solide, le crédit à haut rendement étant plus performant. Les matières premières ont continué à grimper, poussées par les craintes concernant l’offre. Les prix du pétrole ont encore augmenté, le WTI (West Texas Intermediate) dépassant les 90 dollars le baril après que l’OPEP a indiqué que la pénurie d’approvisionnement pour le quatrième trimestre serait de 3,3 millions de barils par jour. Dans le même temps, les prix agricoles se sont ajustés à la hausse en raison des risques d’approvisionnement liés à El Nino et de l’absence de progression de l’initiative sur les céréales de la mer Noire, qui a expiré le 17 juillet.

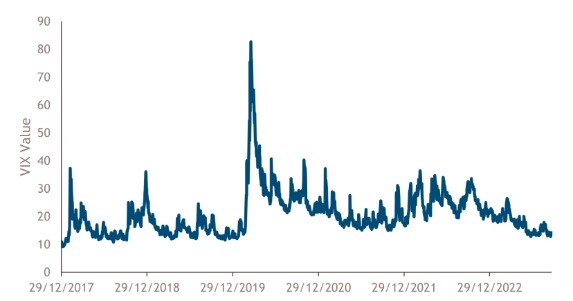

Après avoir absorbé les nouvelles données, les marchés boursiers ont été dynamiques dans le monde entier, comme le montre notre mesure préférée de l’incertitude macroéconomique, l’indice VIX, qui a atteint son niveau le plus bas depuis le début de l’année – un niveau de certitude indiqué qui n’avait pas été atteint depuis la période précédant la pandémie mondiale (voir le graphique de la semaine). Cela nous amène à la question suivante : qu’est-ce qui, dans les données hebdomadaires, rend le marché des actions si confiant dans l’avenir proche?

La Chine a commencé la semaine en réduisant le taux du ratio de réserves obligatoires de 25 points de base, ce qui représente une injection de liquidités dans le système bancaire estimée à 500 milliards de yuans. L’efficacité de la politique de relance continue a commencé à se manifester dans les données du mois d’août sur le crédit et l’activité. La croissance du crédit a surpris les investisseurs en rebondissant en août, avec un financement global atteignant 3,12 milliards CNY, dépassant le consensus de 2,7 milliards CNY. Parallèlement, sur le front de l’activité, les ventes au détail et la production industrielle ont fortement rebondi par rapport à juillet et ont largement dépassé le consensus des investisseurs. Cela semble amener les économistes à conclure que la croissance en Chine a atteint son point le plus bas au troisième trimestre. Nous pensons que l’ampleur et la durabilité du rebond dépendront de la stabilisation des ventes immobilières, de la reprise attendue des investissements dans les infrastructures et de la poursuite de la reprise de la consommation.

L’événement le plus important de la semaine a probablement été la réunion de la Banque centrale européenne (BCE). La banque centrale a surpris les investisseurs en augmentant ses taux d’intérêt directeurs de 25 points de base, portant le taux de dépôt à 4,0%, alors que le consensus de Bloomberg prévoyait un statu quo. Les prévisions macroéconomiques révisées des services de la BCE étaient sombres, l’inflation étant revue à la hausse pour 2023 et 2024 de 0,1% et 0,3%, respectivement, et n’atteignant pas l’objectif de 2% d’ici à 2025. Par ailleurs, l’économie ne devrait plus croître que de 0,7% cette année, et la croissance pour 2024 a été revue à la baisse de -0,5% à 1,0%. Toutefois, les investisseurs ont réagi positivement aux commentaires de la présidente de la BCE, Mme Lagarde, qui a déclaré: « L’attention va probablement se déplacer un peu plus vers la durée, mais il ne s’agit pas de dire – parce que nous ne pouvons pas le faire – que nous avons atteint le sommet. » Ces propos ont été interprétés comme un signal que le cycle de hausse est probablement terminé; un feu vert pour que les investisseurs achètent des actifs européens.

Aux États-Unis, les prix à la consommation ont augmenté de 0,6% d’un mois sur l’autre, l’augmentation des prix de l’essence ayant largement contribué à cette hausse, l’inflation d’une année sur l’autre atteignant 3,7%. L’inflation des prix de base – contenue au cours des deux derniers mois, les prix n’ayant augmenté que de +0,16% d’un mois sur l’autre – s’est accélérée en août pour atteindre +0,278% d’un mois sur l’autre, sous l’effet d’une hausse des tarifs aériens de 4,8% d’un mois sur l’autre. Du côté de l’activité, les ventes au détail ont augmenté de 0,6% par mois, ce qui est nettement supérieur aux attentes du marché (0,1% par mois), obligeant les économistes à revoir à la hausse leurs prévisions de croissance pour le troisième trimestre. Les investisseurs considèrent que les pressions sur les prix exercées par l’énergie sont de courte durée – on s’attend à ce que le FOMC (Federal Open Market Committee) ne s’intéresse pas à cette reprise temporaire.

La confiance dans un atterrissage en douceur – ou peut-être sans atterrissage – continue de croître. La meilleure preuve en est l’introduction en bourse d’Arm Holdings Plc, qui a grimpé de 25% lors de ses débuts. Ray Dalio a exprimé un point de vue différent dans une interview accordée cette semaine, suggérant que la plus grande erreur commise par la plupart des investisseurs est de « croire que les marchés qui se sont bien comportés sont de bons investissements, plutôt que d’être plus chers ».

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.