Alors que les marchés sont confrontés à une montée des tensions géopolitiques, à une inflation persistante et à une nouvelle incertitude concernant l’évolution des taux d’intérêt américains, Jerome Powell quitte la Réserve fédérale après avoir guidé l’économie mondiale à travers l’une des périodes les plus volatiles de l’histoire moderne. Les mouvements de marché de cette semaine suggèrent que son successeur, Kevin Warsh, hérite d’un contexte inflationniste bien plus complexe que ce que de nombreux investisseurs avaient anticipé.

Les investisseurs ont privilégié une approche plus défensive cette semaine, alors que le sentiment s’est détérioré sur la plupart des marchés. Le VIX – notre indicateur préféré de l’incertitude – a affiché une tendance à la hausse constante, enregistrant sa première augmentation hebdomadaire depuis fin mars. L’incertitude politique s’est intensifiée sur plusieurs fronts, tandis que les données économiques publiées suggéraient que le conflit avec l’Iran commençait à exercer un impact mesurable sur l’inflation.

Les obligations d’État n’ont pas été épargnées, les rendements progressant sur l’ensemble de la courbe des échéances. Les bons du Trésor américain ont sous-performé sur les échéances courtes, les investisseurs réévaluant l’orientation de la prochaine décision de politique monétaire de la Réserve fédérale (Fed). Le débat a changé de cap : la question n’est plus de savoir quand la Fed baissera ses taux, mais si elle les relèvera. Les swaps de taux d’intérêt au jour le jour reflètent l’ampleur de cette réévaluation, intégrant désormais une probabilité de 65% de resserrement avant la fin de l’année et anticipant pleinement 25 points de base (pb) supplémentaires de hausse d’ici le premier trimestre 2027.1

Le Sénat a confirmé Kevin Warsh au poste de 17e président de la Réserve fédérale par 54 voix contre 45, mettant ainsi un terme au mandat de huit ans de Jerome Powell.2 Avec une main de fer dans une période d’instabilité, Powell a su naviguer à travers une pandémie sans précédent et la pire inflation depuis quarante ans, tout en préservant l’indépendance de la banque centrale, relevant les taux à 15 reprises et les abaissant à 11 reprises au cours de son mandat. Peu de présidents de la Fed ont été mis à l’épreuve aussi sévèrement ; pourtant, il quitte l’institution aussi forte qu’il l’a trouvée.

Warsh prend ses fonctions dans un contexte d’une grande complexité, et les dernières données de prix en provenance de Chine ont probablement été parmi les premiers éléments sur son bureau lundi matin. Bien que le sommet de deux jours entre Donald Trump et Xi Jinping à Pékin ait été qualifié «d’historique» par le dirigeant chinois, il s’est soldé par des déclarations chaleureuses et une promesse de se revoir à l’automne, sans accords concrets ni avancées tangibles.3

Au-delà de cette mise en scène diplomatique, ce sont toutefois les données économiques qui ont envoyé le signal le plus marquant au nouveau président de la Fed. Les prix à la production chinois ont bondi de 2,8% en glissement annuel (g.a.) en avril, soit le rythme le plus rapide depuis le début de la pandémie et une forte accélération par rapport aux 0,5% du mois précédent, le conflit avec l’Iran ayant entraîné une hausse des coûts de l’énergie et des intrants dans l’ensemble de l’industrie chinoise.4 Pour le président de la Fed, cela signifie que la Chine, qui a joué pendant plusieurs années un rôle de puissante force désinflationniste sur l’économie mondiale, pourrait bien être en train de renverser cette tendance. L’usine du monde n’exporte plus la déflation. Le rapport sur les prix à l’importation aux États-Unis pour avril le confirme, avec une hausse de 1,9% en glissement mensuel, tirée par le pétrole, mais aussi par une vigueur généralisée des biens non énergétiques. La forte demande pour les équipements liés à l’IA continue de pousser les prix des biens d’équipement à la hausse, tandis que les prix des importations chinoises en glissement annuel sont redevenus positifs pour la première fois depuis fin 2022.5

L’impact inflationniste du conflit au Moyen-Orient s’est également reflété dans les données domestiques, supérieures aux attentes sur l’ensemble des indicateurs. L’indice des prix à la consommation a progressé de 3,8% en glissement annuel, les prix de l’essence ayant bondi de près de 28% au cours des deux derniers mois seulement.6 La pression ne s’est pas limitée à l’énergie; les prix alimentaires, les loyers et les billets d’avion ont également fortement augmenté, illustrant la transmission plus large des coûts énergétiques au reste de l’économie. Les prix à la production ont renforcé ce constat, avec des coûts des matières premières en hausse de 1,4 % en avril, au-dessus d’une précédente lecture déjà révisée à la hausse de 0,7%, signe que les pressions inflationnistes industrielles restent bien ancrées.7

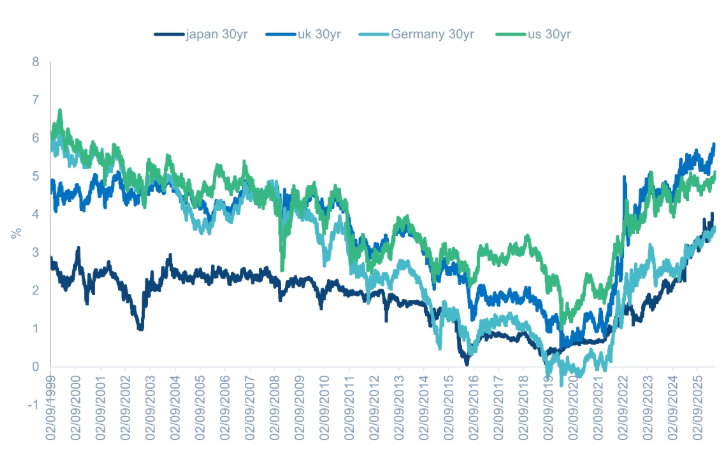

En Europe, les inquiétudes liées à la hausse des coûts énergétiques ont poussé les rendements obligataires à la hausse, les gilts britanniques sous-performant leurs homologues européens. Les rendements des gilts à 30 ans ont atteint des niveaux inédits depuis un quart de siècle (voir le Graphique de la semaine). Cependant, le choc énergétique n’explique pas tout pour le Royaume-Uni. Les gilts subissent désormais un vent contraire politique après la lourde défaite du Parti travailliste face à Reform UK lors des élections locales, ce qui a accru les doutes sur la popularité de Keir Starmer et déclenché une lutte ouverte pour sa succession. Les marchés de prédiction attribuent actuellement une probabilité de 66% au remplacement de Starmer à la tête du Labour avant fin septembre 8, Andy Burnham étant le favori pour lui succéder. Mais l’ascension de Burnham n’est pas sans complications : des propos tenus l’an dernier, selon lesquels le pays serait « à la merci » des marchés obligataires – qu’il affirme depuis avoir été sortis de leur contexte – ont néanmoins inquiété les investisseurs et ajouté une couche supplémentaire d’incertitude à un marché obligataire déjà délaissé. 9

Cependant, la palme peu enviable du marché des obligations d’État le moins performant de la semaine revient au Japon, où le rendement des obligations d’État japonaises (JGB) à 30 ans a franchi la barre des 4% pour la première fois depuis leur introduction en 1999. Comme ailleurs, les rendements ont été poussés à la hausse par les craintes grandissantes que la hausse des prix de l’énergie ne soit pas seulement passagère. Au Japon, cependant, les informations selon lesquelles le gouvernement envisagerait un budget supplémentaire ont ravivé des inquiétudes de longue date concernant la discipline budgétaire, aggravant la pression sur un marché déjà sous tension.10 Pour un pays affichant l’un des plus importants niveaux de dette brute du monde développé, la hausse des rendements n’est pas simplement un désagrément de marché : elle constitue une menace directe pour la soutenabilité des finances publiques.

Graphique de la semaine : rendements des obligations d’État à 30 ans

1. Bloomberg, as of May 15, 2016

2. Wall Street Journal, “Kevin Warsh Is Confirmed as Fed Chair in 54-45 Senate Vote,” May 13, 2026

3. Bloomberg, “Bolder Xi Moves to Corner Trump With ‘New Relationship’ Talk,” May 15, 2026

4. Bloomberg, “China’s Factory Inflation Hits Post-Covid High Amid War Shocks,” May 10, 2026

5. Bloomberg, “US INSIGHT: Import Prices Tip Goods-Inflation Risk From Abroad,” May 14, 2026

6. Bloomberg, “US Inflation Accelerates as Gas, Rent and Food Prices Climb,” May 12, 2026

7. Bloomberg, “US REACT: PPI at 6% Signals Higher Costs, But Cooler Core PCE,” May 13, 2026

8. Bloomberg, as of May 15, 2026

9. Bloomberg, “Gilts Slump as Investors Brace for Burnham Challenge to Starmer,” May 15, 2026

10. Bloomberg, “Japan Yields Rise to Record Highs on Global Inflation Fears,” May 15, 2026

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.