L'inflation pèse sur les obligations d'Etat

La semaine passée marquait le premier anniversaire de l’administration américaine sous la direction du président Trump. La phase initiale d’une présidence, communément appelée «les 100 premiers jours», est largement considérée comme une période d’incertitude et de risque politiques accrus. Ce concept remonte à Franklin D. Roosevelt, qui a pris ses fonctions alors que les États-Unis étaient enlisés dans la Grande Dépression et qui a fait adopter un ensemble de mesures législatives radicales au cours de ses «100 premiers jour». Depuis lors, cette période est perçue comme une fenêtre durant laquelle le capital politique est à son apogée, les oppositions sont encore en phase de réorganisation et un optimisme public élevé permet aux nouveaux dirigeants de faire avancer leur agenda politique.

Comme pour de nombreux aspects de l’administration Trump, les conventions établies ont été bousculées. Douze mois plus tard, l’agenda politique américain continue de dominer les marchés financiers mondiaux. Cette semaine, le Groenland s’est retrouvé sous les feux de la rampe et, selon un schéma désormais familier, les tactiques initiales de «bras de fer» ont rapidement laissé place à un processus accéléré de négociation. Dans ce cas précis, cela a permis au président Trump d’annoncer un accord-cadre avant la fin de la semaine.

Pourtant, à en juger uniquement par l’évolution hebdomadaire des prix, on pourrait croire qu’il s’agissait d’une troisième semaine du mois tout à fait ordinaire – souvent caractérisée par peu de publications macroéconomiques, des résultats d’entreprises modestes et une activité limitée des banques centrales. Cela s’est reflété dans nos indicateurs de volatilité privilégiés, les indices VIX et MOVE, qui ont brièvement progressé en milieu de semaine avant de revenir vers des niveaux compatibles avec une inquiétude de marché modérée pour la suite.

La gestion de l’incertitude géopolitique restera un thème clé en 2026, l’administration Trump étant susceptible d’être au centre des événements à venir, et nous continuerons d’analyser les développements à travers le prisme des chocs de croissance et d’inflation. Cependant, si nous prenons du recul et faisons abstraction du bruit, quelles autres tendances les marchés financiers signalent-ils réellement?

La tendance qui se dessine sur les obligations d’État mondiales est celle d’une accentuation de la courbe, tandis que des signes inquiétants laissent présager un retour des «justiciers des marchés obligataires» («bond vigilantes»). Cette semaine, les pays les moins performants ont été le Japon et le Royaume-Uni.

Au Japon, les obligations d’État à 30 ans ont connu leur pire journée de vente jamais enregistrée,1 avec des rendements en hausse de 26 points de base (pb) pour atteindre un pic intrajournalier de 3,85%, avant de reculer pour clôturer la semaine autour de 3,60%. Pour mettre les choses en perspective, cela place les rendements japonais à 30 ans environ 10 pb au-dessus de leurs équivalents allemands.

Les développements géopolitiques, du Groenland à la proposition d’élection anticipée du 8 février par la Première ministre Sanae Takaichi – désormais considérée comme un événement plus risqué que prévu initialement après la fusion de ses anciens partenaires de coalition avec le principal parti d’opposition – ont eu un effet. Toutefois, le principal facteur à l’origine de la réaction négative du marché semble être la réapparition des «justiciers» du marché obligataire. Dans un geste particulièrement expansionniste, Mme Takaichi s’est engagée à supprimer la taxe sur les denrées alimentaires afin d’alléger la pression sur le pouvoir d’achat des ménages.(1)

Si de telles mesures offriraient un soulagement à court terme aux ménages, elles pourraient compliquer les efforts du ministère des Finances pour maintenir l’équilibre budgétaire. Les investisseurs obligataires ont été en partie rassurés par la décision de politique monétaire de la Banque du Japon, réputée pour son indépendance, qui a adopté un ton légèrement plus restrictif. Comme prévu, le taux directeur a été maintenu à 0,75%. Toutefois, la décision a été prise par 8 voix contre 1, un membre dissident plaidant pour une hausse supplémentaire de 25 pb. Par ailleurs, le rapport de perspectives accompagnant la décision a revu à la hausse les anticipations d’inflation, prévoyant que l’inflation sous-jacente (core-CPI) resterait au-dessus de 2% sur l’ensemble de l’horizon de prévision.(2)

Au Royaume-Uni, les gilts ont clôturé la semaine en hausse de 7 pb à partir du point à 5 ans. L’inflation a connu une accélération inattendue pour la première fois en cinq mois, ravivant les craintes que la banque centrale ait déclaré trop tôt victoire sur les pressions inflationnistes. En décembre, les prix à la consommation ont augmenté de 3,4% en glissement annuel, l’inflation des services – surveillée de près par la Banque d’Angleterre (BoE) – passant de 4,4% à 4,5%, conformément aux prévisions de la BoE qui tablait sur une accélération de 0,1%.(2)

Cependant, les investisseurs obligataires ont suivi de près les gros titres annonçant que le retour du maire du Grand Manchester, Andy Burnham, à Westminster était soudainement devenu possible. La démission du député travailliste Andrew Gwynne a déclenché une élection partielle dans la circonscription de Gorton & Denton, qui fait partie de la base politique de Burnham.(4) Burnham est depuis longtemps considéré comme un candidat potentiel à la direction du Parti travailliste et est connu pour préconiser une augmentation des dépenses publiques parallèlement à une baisse des impôts.

S’agissant du marché des obligations d’État américaines, les rendements longs ont terminé la semaine relativement inchangés. Les «bond-market vigilantes» ont peut-être trouvé un certain réconfort dans les premières audiences de la Cour suprême concernant la tentative de l’administration Trump de révoquer la gouverneure de la Réserve fédérale, Lisa Cook. Bien qu’aucun verdict n’ait encore été rendu, le début des plaidoiries a laissé entendre que certains juges remettaient en question la position de l’administration. À noter que le juge Brett Kavanaugh, nommé par l’administration Trump, a déclaré que cette initiative pourrait «affaiblir, voire briser, l’indépendance de la Réserve fédérale».(5)

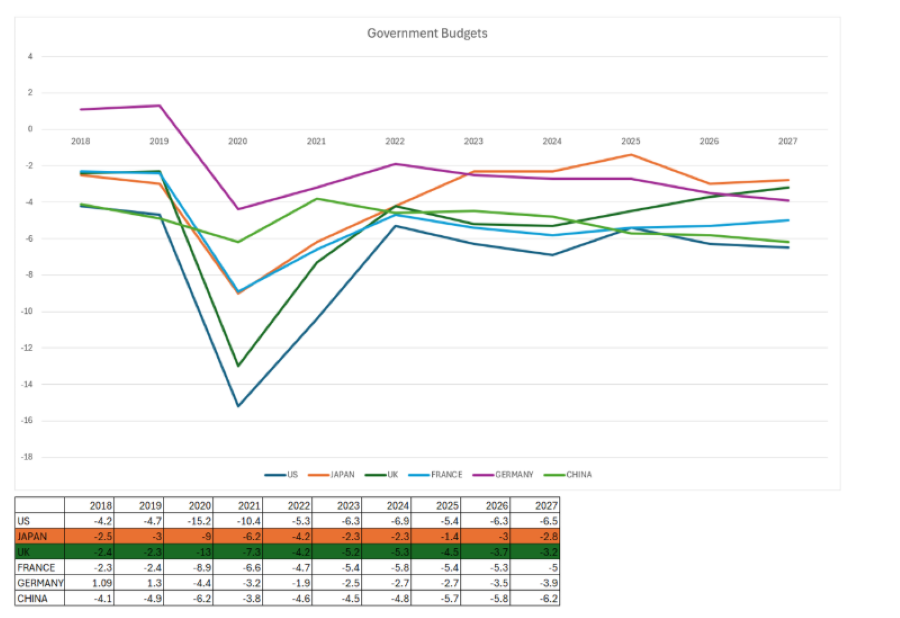

Dans un contexte de pentification des courbes souveraines, de hausse des coûts de financement et de vigilance des d’investisseurs obligataires en état d’alerte, il est conseillé aux gouvernements de garantir l’indépendance des banques centrales tout en préservant la discipline budgétaire. Prenons les deux marchés obligataires souverains les plus en difficulté cette semaine: comparés à d’autres grands marchés comme les États-Unis, l’Allemagne, la France et la Chine, leurs déficits budgétaires projetés figurent parmi les plus prudents. En réalité, pour l’exercice budgétaire 2026, le Japon devrait afficher un excédent primaire pour la première fois depuis 28 ans.(6) Voir le graphique de la semaine pour plus de détails.

L’option la plus prudente pourrait consister à réduire l’exposition aux obligations souveraines au profit des obligations d’entreprise. Les bilans des entreprises sont en bien meilleure santé, l’exposition est davantage concentrée sur le court et moyen terme de la courbe (2 à 7 ans) et, dans le cas des marchés émergents, cette classe d’actifs reste sous-détenue et continue de surperformer à la fois sur le crédit et les actions depuis le début de l’année.

Graphique de la semaine: les finances publiques du Japon et du Royaume-Uni sont-elles en bonne santé?

[1] Bloomberg Opinion, as of 21st January 2026. “Return of the Three-Headed Bond Monster Over Tokyo: John Authers”

[2] Bloomberg, “BOJ REACT: Ueda Caught Between Yen Risks and Rate Patience,” January 23, 2026

[3] Bloomberg, “UK REACT: Short-Lived CPI Rise Won’t Shift BOE’s Rate Path,” January 21, 2026

[4] ITV News, “Why the path to Westminster is not so simple for Andy Burnham,” January 23, 2026

[5] Bloomberg, “Supreme Court Appears Wary of Trump Bid to Fire Fed’s Cook,” January 21, 2026

[6] CLSA Benthos, “Elections & bond chaos made simple,” January 22, 2026

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.