La semaine dernière a été relativement constructive pour les actifs à risque, la volatilité, mesurée par l'indice VIX, étant passée de 19 à 15(1). Les actions mondiales ont progressé, tirées par l'indice Hang Seng de Hong Kong, qui a augmenté de près de 9 % ; le crédit à haut rendement a surpassé l'investissement de qualité, et le crédit libellé en dollar américain a légèrement surpassé son homologue libellé en euro. Les matières premières ont évolué en dents de scie et le dollar américain s'est légèrement déprécié.

La seule classe d’actifs qui continue à sous-performer est celle des obligations d’État. À l’exception de la Chine, les rendements des emprunts d’État sur l’ensemble de la courbe sont à leur plus haut niveau de 2024, ou à quelques points de base près. Si l’on prend comme référence les obligations d’État à 5 ans, les rendements américains et britanniques ont augmenté de plus de 80 points de base cette année, de plus de 50 points de base en Allemagne, en France et en Australie, et de 27 points de base au Japon.

Qu’est-ce qui explique la hausse des rendements?

Si nous séparons une obligation en ses composantes inflation et croissance (rendement réel)(2), les craintes d’inflation ou l’avidité pour la croissance sont-elles à l’origine de la hausse des rendements nominaux?

Aux États-Unis, la composante inflation de l’obligation d’État à 5 ans est passée de 2,15% à 2,45%, soit une augmentation de 14% du facteur de crainte(3). La composante rendement réel est passée de 1,69% à 2,24%, soit une augmentation de 33% du facteur de convoitise.

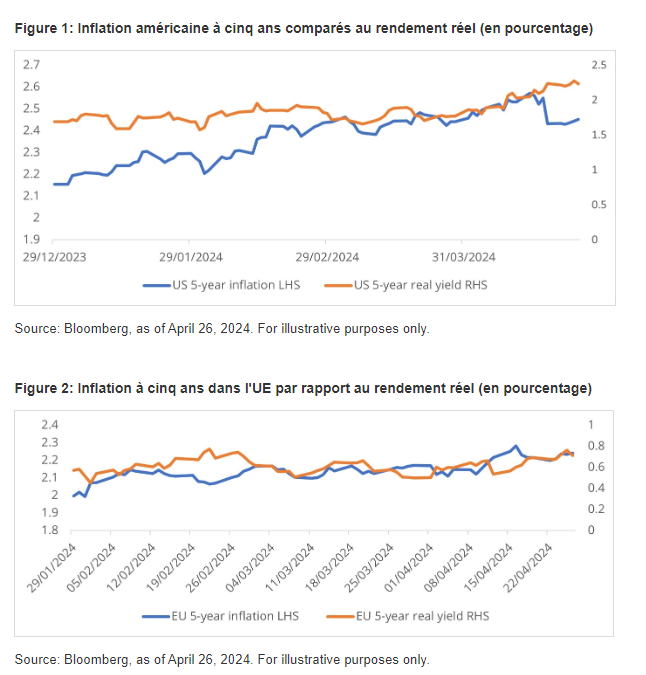

Pour l’Europe, en utilisant le swap européen de taux d’intérêt à 5 ans pour reproduire l’analyse, la composante inflation est passée de 2,00% à 2,24%, soit une augmentation de 12 % du facteur de crainte. La composante rendement réel est passée de 0,51% à 0,71%, soit une augmentation de 39% de l’avidité [voir les graphiques de la semaine].

L’inflation globale mondiale est désormais proche des niveaux prépandémiques, tandis que les prix de base continuent de se modérer, mais à un rythme beaucoup plus progressif, reflétant l’étroitesse des marchés de l’emploi et l’inflation des services.

La rigidité des prix de base est préoccupante et pourrait entraîner des divergences entre les banques centrales en ce qui concerne le calendrier des réductions de taux. La publication en mars de l’indice des prix des dépenses de consommation personnelle aux États-Unis, la mesure préférée du Comité fédéral de l’open market (FOMC) en matière de prix, l’a rappelé : il est resté inchangé en rythme annuel par rapport à février, à 2,8%(4). Les investisseurs doivent également tenir compte du risque de hausse des prix des biens si le conflit au Moyen-Orient continue de s’intensifier.

Cependant, le principal moteur de la hausse des rendements cette année a été la composante croissance. L’industrie manufacturière mondiale a commencé à se développer, comme l’indique l’indice JP Morgan Global Manufacturing Purchasing Managers Index, qui se situe en zone d’expansion, parallèlement au secteur des services, déjà favorable à la croissance, mais inflationniste.5 Comme nous l’avons noté dans notre dernier commentaire hebdomadaire, la croissance chinoise au premier trimestre a surpris par sa vigueur, tandis que l’économie américaine continue à défier la gravité.

Signes de vie dans les économies à la traîne

Bien que la croissance du premier trimestre aux États-Unis (1,6%) ait été nettement inférieure aux attentes du consensus (2,5%)(6), cela s’explique par une décélération des dépenses publiques, des exportations nettes et des stocks. Plus positivement, la demande intérieure privée (consommation et investissement hors stocks) a augmenté de 3,1%. Le FOMC sera probablement satisfait de voir les dépenses du gouvernement fédéral diminuer de 0,2% au premier trimestre par rapport au trimestre précédent, ce qui constitue la première baisse trimestrielle depuis deux ans. Ce phénomène est souvent cité comme l’une des raisons pour lesquelles la politique monétaire restrictive met plus de temps que prévu à produire l’effet escompté.

Nous commençons également à voir la croissance se redresser dans les économies à la traîne. L’économie britannique a enregistré une croissance pour le deuxième mois consécutif en février (7), ce qui renforce l’espoir que la récession technique peu profonde dans laquelle le pays est entré à la fin de l’année dernière est terminée.

La reprise est également en cours dans la plus grande économie européenne, l’Allemagne, qui a évité une récession hivernale grâce à une reprise de l’industrie manufacturière et des exportations. Le dernier indice IFO du climat des affaires, qui montre que le moral des entreprises s’est amélioré pour atteindre son niveau le plus élevé depuis un an, confirme que l’économie a atteint son niveau le plus bas(8).

Tant que l’appétit de croissance l’emportera sur la peur, les actifs à risque devraient continuer à se porter bien. La confiance des investisseurs dans les banques centrales semble solide pour l’instant, car les craintes d’une récession déclenchée par le resserrement monétaire se sont dissipées. Bien que la dernière ligne droite pour ramener l’inflation à son niveau cible reste une préoccupation, les banques centrales seront soulagées de voir les rendements réels augmenter et l’environnement de croissance favorable qui leur donne plus de temps pour maintenir une politique restrictive.

Graphique de la semaine

Figure 2: Inflation à cinq ans dans l’UE par rapport au rendement réel (en pourcentage)

References:

1) CBOE, as of April 26, 2024

2) Inflation plus real yield = nominal yield

3) (2.45 – 2.15)/2.15 = 14%

4) Bureau of Economic Analysis, as of April 26, 2024

5) JP Morgan, S&P Global, as of April 2, 2024

6) Bureau of Economic Analysis, as of April 25, 2024

7) Office for National Statistics, as of April 12, 2024

8) IFO Institute, as of April 26, 2024

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.