La semaine dernière, les rendements des obligations d'État ont légèrement baissé, les marchés du crédit aux entreprises ont généré des rendements totaux positifs, les prix du pétrole ont baissé et les marchés d'actions ont terminé la semaine avec des gains de l'ordre de 1%.

Les actions américaines ont fait exception à la règle, car elles ont été fortement influencées par les résultats publiés par les membres des « Sept Magnifiques » (Apple, Microsoft, Meta, Amazon, Alphabet, Nvidia et Tesla). Toutefois, les cours de clôture hebdomadaires ont masqué la volatilité intra-hebdomadaire à laquelle les investisseurs ont dû faire face – mieux illustrée, selon nous, par notre indice préféré pour mesurer l’incertitude, le VIX, qui a franchi la barre des 20 pour la première fois depuis le mois de mars en raison de l’incertitude entourant le système bancaire régional américain.

L’évolution de la semaine dernière n’est peut-être pas très surprenante, compte tenu de la situation géopolitique, de l’embargo du Federal Open Market Committee (FOMC), du début de la saison des résultats du troisième trimestre aux États-Unis et de la réunion de politique générale de la Banque centrale européenne (BCE). Dans de telles périodes de volatilité élevée, séparer le bruit des signaux pourrait être décrit comme un art ; dans l’ensemble, nous pensons qu’il y a eu plus d’enseignements positifs de cette semaine volatile de l’action des prix.

En Chine, le signal a été clairement donné que la faiblesse de la croissance ne sera pas tolérée. Le président Xi Jinping s’est rendu à la Banque populaire de Chine (PBOC) – la première visite connue depuis son arrivée au pouvoir il y a dix ans. Cette visite a été suivie d’une annonce selon laquelle la Chine émettra 1 000 milliards de RMB supplémentaires d’obligations spéciales du gouvernement central au quatrième trimestre, ce qui augmentera les dépenses du gouvernement de 0,8% et portera le déficit budgétaire central de la Chine à 3,8% pour 2023. En ce qui concerne la semaine à venir, l’événement clé sera la Conférence centrale sur le travail financier (CFWC), qui n’a lieu que tous les cinq ans, et les investisseurs surveilleront les ajustements de la politique macroéconomique, en particulier en ce qui concerne le secteur immobilier et la dette des véhicules financiers des gouvernements locaux.

Dans la zone euro, la BCE a maintenu les taux directeurs inchangés à 4,5% (taux des opérations principales de refinancement), conformément aux attentes du marché, et devrait continuer à dépendre des données pour les futurs ajustements de politique. Toutefois, dans un clin d’œil à l’histoire récente, le comité a reconnu la faiblesse des données d’activité et le resserrement des conditions financières. La faiblesse de l’activité est apparue clairement dans les indices PMI (indices des directeurs d’achat) d’octobre de la zone euro, surprenant à nouveau à la baisse et continuant à se contracter à 46,5 par rapport aux 47,5 attendus. Les deux sous-composants – la fabrication et les services – se sont contractés. Le resserrement de la politique monétaire dans la zone euro étant terminé, les prévisionnistes s’affrontent maintenant pour savoir qui peut prédire correctement le premier assouplissement de la politique monétaire. Actuellement, le marché OIS (Overnight Index Swap) de la zone euro estime que la première réduction des taux directeurs aura lieu en juin 2024, soit un assouplissement avant les États-Unis, dont les prévisions prévoient que la politique restera inchangée jusqu’en septembre.

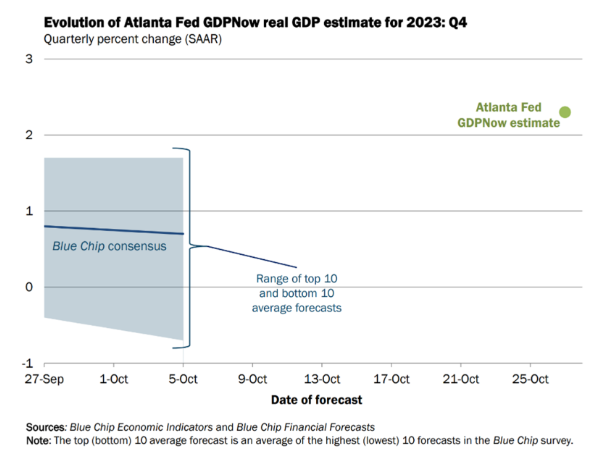

Aux États-Unis, l’estimation préliminaire du PIB pour le troisième trimestre a été révisée à la hausse à 4,9 % en glissement trimestriel (QoQ), les estimations initiales pour la croissance du troisième trimestre n’étant que de 2. La consommation a été le principal moteur de la croissance, tant pour les biens que pour les services. La réaction des investisseurs a été limitée, car ils avaient intégré des attentes élevées pour le troisième trimestre et semblaient plus préoccupés par la prévision de l’ampleur du ralentissement au quatrième trimestre.

Toutefois, deux obstacles possibles à la croissance au quatrième trimestre pourraient avoir été surmontés. Tout d’abord, Mike Johnson a été élu par ses collègues républicains au poste de président de la Chambre des représentants ; après trois semaines d’agitation et l’échec de trois candidats, sa nomination devrait réduire la probabilité d’une fermeture du gouvernement en novembre, étant donné qu’avant sa nomination, il s’était prononcé en faveur d’un accord de dépenses à court terme. Deuxièmement, l’UAW (United Auto Workers) est parvenu à un accord de principe avec Ford et a offert une proposition de contrat similaire à GM (General Motors). Cela pourrait marquer le début de la fin d’une grève de 6 semaines impliquant 45’000 employés. Comme au troisième trimestre, le risque pour la croissance américaine au quatrième trimestre est plus élevé que prévu.

Graphique de la semaine: Risque de hausse du PIB américain au quatrième trimestre

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.