Des discussions sur les systèmes de pensions sont en cours dans tous les pays. Les gouvernements recherchent des solutions mais se heurtent à d’importantes oppositions sur un sujet très sensible. En Suisse la réforme «Prévoyance 2020» a été refusée par le peuple. En France E. Macron cherche à fusionner les systèmes. La problématique est majeure compte tenu des montants en jeu. Nous tentons d’apporter un éclairage international sur la question.

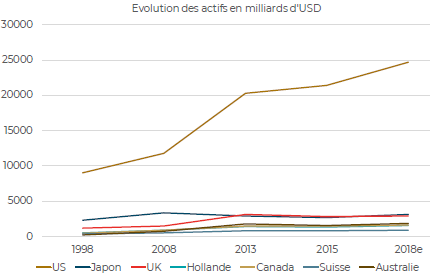

Avec des avoirs estimés à plus de 40’000 milliards d’USD selon Wills Tower Watson en 2019, les actifs de prévoyance représentent un poids considérable. Ces actifs sont en forte croissance depuis 20 ans avec les Etats-Unis comme poids lourd du système.

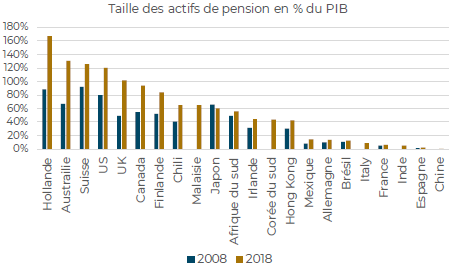

Si on compare ces actifs au PIB, ils dépassent allègrement un rapport de plus de 100% dans certains pays. La Suisse, avec près de 900 milliards atteint environ 120% du PIB. C’est 170% en Hollande.

D’autres pays au contraire ne disposent que de peu d’actifs, comme la France, avec des systèmes de retraite qui vont être financés par le budget de l’Etat.

Le marché des caisses de pension peut être très concentré dans certains pays. Au Japon la caisse de pensions étatique représente à elle seule 46.6% des avoirs totaux. La Suisse, les Etats-Unis ou la Grande-Bretagne présentent des tailles relatives plus éclatées avec un plus grand nombre de caisses de tailles comparables. Aux Etats-Unis les 10 fonds les plus importants représentent 8.4% du total des avoirs.

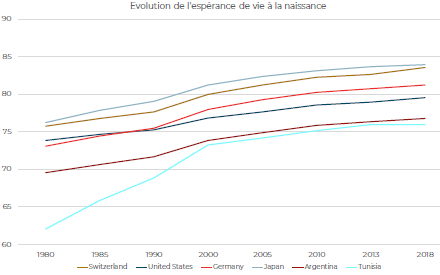

Tous les pays font face à des problématiques similaires avec une pression démographique en forte augmentation. Entre 1980 et 2018 l’espérance de vie a progressé de près de 8 ans en Suisse. Ce phénomène va se poursuivre et modifier les équilibres financiers fragiles des fondations de prévoyance. Ainsi chaque franc accumulé pendant la période d’activité professionnelle devra être versé sur une période plus longue de retraite. Autrement dit le taux de conversion baisse. Et le rapport démographique entre actifs et rentiers se péjore.

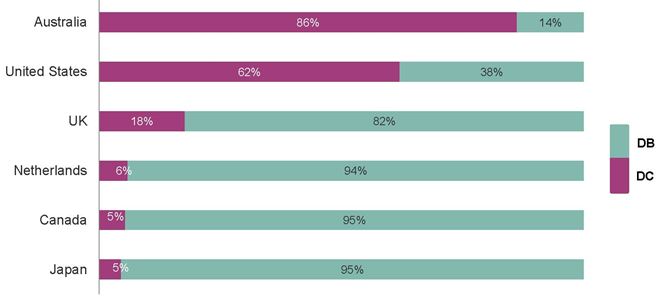

Deux systèmes de pension coexistent: le système de primauté de prestations (DB, on promet une rente en fonction des derniers salaires) et le système de primauté de cotisations (DC, on reçoit ce que l’on a cotisé).

Alors que les anglosaxons sont majoritairement orientés vers le système de primauté de contributions, nombre de pays conservent la primauté de prestations. Au cours des 10 dernières années le système de primauté de cotisations a progressé de 20% au niveau mondial, ce qui aboutit à un équilibre 50-50% entre les deux systèmes en 2018.

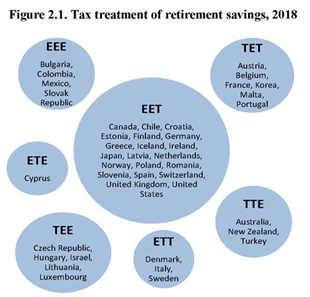

La conception fiscale des systèmes est très différente. Trois critères de taxation peuvent être appliqués:

- La taxation (T) ou non (E) pour les contributions des entreprises ;

- La taxation (T) ou non (E) pour les contributions des employés ;

- La taxation (T) ou non (E) pour les rentes reçues par les employés.

Ce qui conduit à de nombreuses possibilités. La Suisse, comme la majorité des pays applique une taxation uniquement sur les rentes, soit «EET». Certains pays, comme le Mexique n’appliquent aucune taxation («EEE») ou taxent deux fois, comme la France («TET»).

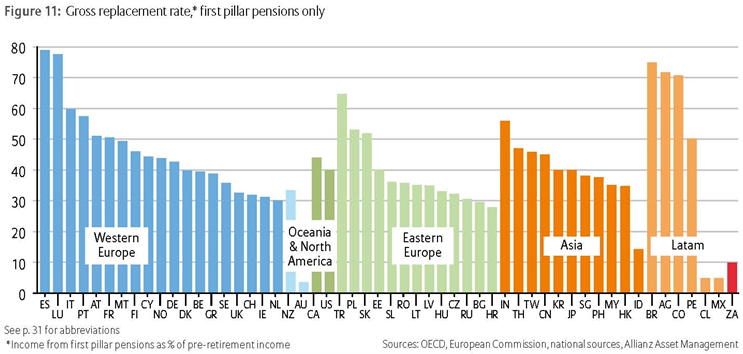

Les taux de remplacement offerts par le 1er pilier (AVS, primauté de prestation) vont du simple au double. Le taux est légèrement supérieur à 30% en Suisse mais atteint presque 80% en Espagne. Ceci est également dû au fait que certains pays n’ont qu’un premier pilier et aucune prestation de prévoyance professionnelle complémentaire, dit deuxième pilier, en Suisse.

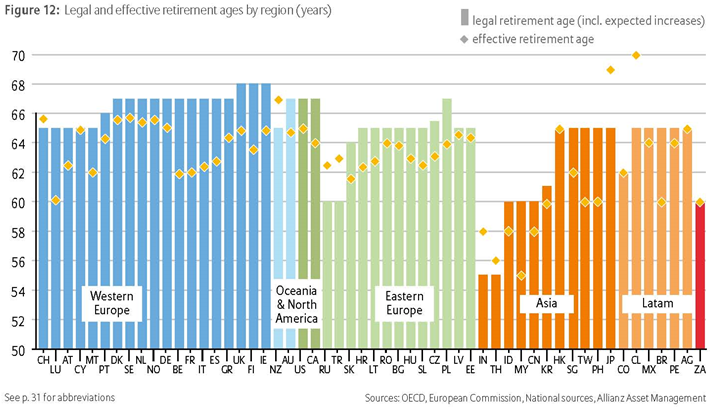

L’âge à la retraite est probablement la variable la plus sensible. En 70 ans l’âge à la retraite a évidemment progressé, mais moins vite que l’espérance de vie. L’âge effectif à la retraite varie énormément : 65.5 ans en Suisse, 62 ans en France, 69 ans au Japon.

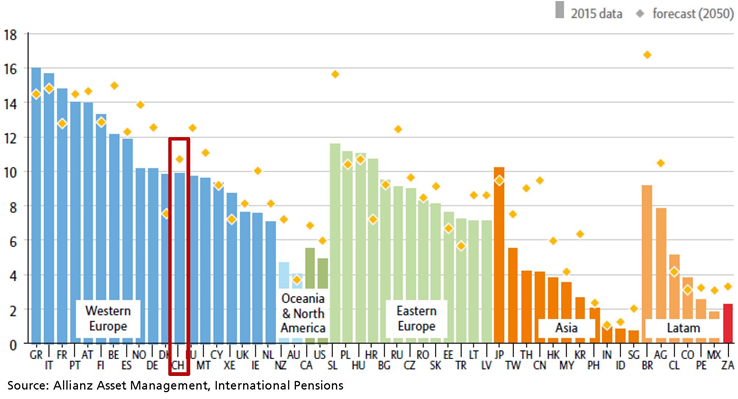

Lorsque les systèmes font face à des manques, c’est régulièrement l’Etat qui vient en aide. Les dépenses publiques ont donc pris l’ascenseur ces dernières décennies. En Suisse c’est déjà près de 11% du PIB qui est affecté au système de retraite. Mais c’est déjà 15% en France, et ces valeurs vont augmenter à l’avenir.

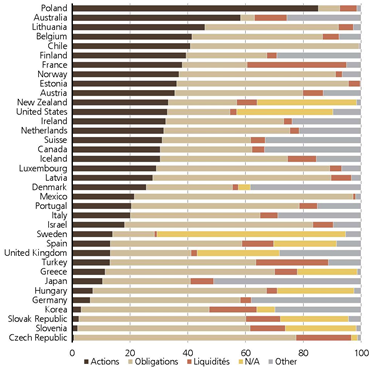

En termes d’allocation d’actifs, alors que la Suisse semble adopter une composition «équilibrée» de ses portefeuilles avec 1/3 en actions, 1/3 en obligations et 1/3 en immobilier, les résultats sont très différents dans d’autres pays. En Pologne 80% des avoirs sont placés en actions. A l’opposé la République Tchèque donne une image à 80% obligataire. Les Etats-Unis ou le Canada investissent facilement en «stratégies alternatives» incluant le Private Equity ou les infrastructures.

Les allocations obligataires restent majoritairement domestiques alors que pour la part actions les investissements se font plus facilement à l’étranger. En 1998, 69% des allocations actions étaient domestiques alors qu’elles ne sont plus exposées localement qu’à 41% en 2017.

La Suisse est l’un des pays où la densité règlementaire quant aux placements est la plus importante. Ceci explique peut-être l’équilibre de l’allocation et les différences avec les Etats-Unis par exemple.

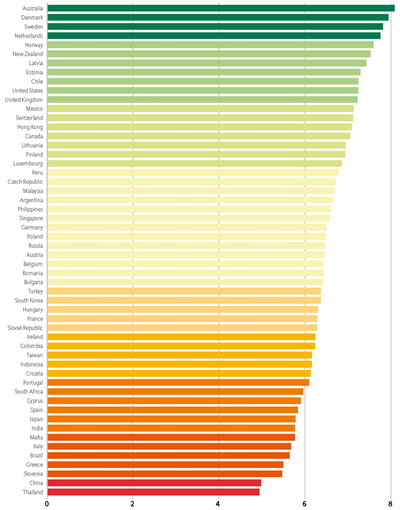

Comparer les systèmes de pensions n’est pas aisé. Allianz et Mercer ont développé des modèles de comparaisons en pondérant différents critères: «adéquation», «soutenabilité», «intégrité». Les pays du nord de l’Europe occupent le haut des classements, la Suisse étant dans le premier quart.

Pour la Suisse de nombreuses pistes d’amélioration sont évoquées par les organismes internationaux (notamment Mercer): forcer la rente pour une partie du plan de retraite, supprimer l’avantage fiscal du retrait en capital par rapport au traitement de la rente, augmenter l’âge de la retraite, réduire le niveau d’endettement des ménages, accroître le taux de propriétaire, limiter l’accès au capital avant la retraite.

Malgré un poids considérable, les systèmes de retraites, hérités pour la plupart de l’après-guerre et des trente glorieuses, font face à un défi démographique majeur. Différentes voies sont explorées, différents systèmes, taxations, règlementations ou orientations des placements.

Le débat ne fait que commencer avec pour principal objectif de conserver un équilibre sain entre les générations!

Source : Thinking Ahead institute and secondary sources, Tower Watson, Allianz 2016 Pension Sustainability Index, ONU, OCDE Pensions outlook 2018, UBS, XO Investments SA