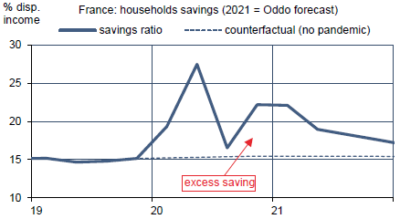

Le taux d’épargne des ménages français a fini l’année 2020 sept points au-dessus de son niveau pré-pandémie, l’équivalent de 105 milliards d’euros. Pour l’essentiel, il s’agit d’une épargne forcée puisque les restrictions sanitaires ont par moments empêché les ménages de consommer certains biens, ce qui peut être facilement reporté, et surtout certains services. Par ailleurs, même si les transferts publics ont amorti le choc, la crise a eu des effets négatifs sur la confiance et sur le revenu via la hausse du chômage. Pour une part, il y a aussi une épargne de précaution. Une fois les restrictions levées, la consommation pourrait fortement rebondir.

Par Bruno Cavalier, Chef Economiste

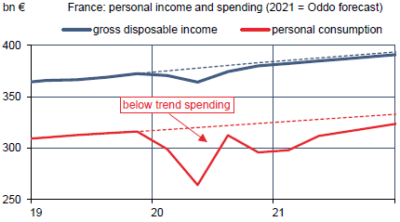

La consommation des ménages dépend de leur revenu disponible, et à un degré moindre des effets de richesse. En temps normal, l’épargne s’ajuste dans de faibles proportions aux aléas du cycle, ce qui permet de lisser la consommation. La pandémie est un choc d’une nature exceptionnelle, affectant à la fois le revenu et les dépenses. Le choc sur le revenu a été en grande partie amorti grâce aux stabilisateurs automatiques, complétés par des filets de sécurité spécifiques, tels que le système de chômage partiel et les aides directes aux secteurs le plus exposés. Le revenu disponible a baissé aux T1 et T2 2020, mais s’est repris ensuite. Au total, il a progressé de 1.1% en 2020. Le choc sur la dépense est d’une amplitude sans commune mesure avec les évolutions du revenu. Cela tient aux mesures sanitaires qui ont conduit à fermer des lieux de consommation, d’abord de façon très stricte (1er confinement du printemps), puis moins sévèrement (2ème confinement au T4), et désormais dans des proportions plus limitées (couvre-feu). La consommation des ménages évolue donc très au-dessous de la normale (graphe).

Le résultat est que les ménages ont accumulé un large surplus d’épargne1, un peu plus de 100Md€ en 2020 (graphe). Près des trois quarts sont détenus sous forme de cash (+17% sur un an) ou de dépôts bancaires (+10% sur un an). Il s’agit surtout d’une épargne forcée. L’incertitude sanitaire et économique pousse aussi à constituer une épargne de précaution, mais dans une proportion minime2. Cette distinction entre les motifs d’épargne est essentielle pour l’avenir. Ce n’est pas une contrainte de liquidité, ni une pression à se désendetter, qui retient les ménages de dépenser, mais la crise sanitaire. Comme on l’a constaté en mai-juin, puis en décembre, les dépenses en biens ont vivement rebondi; elles étaient reportées. S’agissant des dépenses de services, tout n’est pas rattrapable (les gens n’iront pas deux fois plus au restaurant ou au cinéma) mais la levée des restrictions peut aussi conduire à une très forte accélération.

La confiance des ménages a un peu baissé en février (-1 point) pour s’établir à peu près sur son niveau moyen du T4. La prolongation des restrictions sanitaires pèse sur les anticipations de niveau de vie. Les intentions de dépenses ont presque effacé la chute soudaine du printemps dernier. A l’inverse, les anticipations de chômage continuent de se dégrader, atteignant un niveau inégalé depuis 2009 au sortir de la Grande Récession. La hausse est d’autant plus frappante qu’elle n’est pas corroborée par l’indice des conditions d’emploi extrait de l’enquête-entreprises, ni par l’évolution récente du chômage. Selon le Ministère du Travail, il y avait 2.1 millions de personnes placées en activité réduite du fait de la pandémie en janvier, contre 3.1M en novembre 2020 et 8.4M en avril 2020. Le choc négatif sur l’emploi reste massif dans certains secteurs mais dans l’ensemble de l’économie, il est bien moindre qu’au début de la pandémie. L’emploi intérimaire, souvent considéré comme un indicateur avancé des tendances du marché du travail, s’est vivement repris. En janvier, il s’établit à 737.000 personnes, à comparer avec 729K au T4 et un creux de 364K en avril dernier.

Les prochains rendez-vous

Fin janvier, alors qu’un nouveau confinement national était présenté comme presque inéluctable par la presse, Emmanuel Macron a chamboulé ce scénario. Il a tranché le débat interne au gouvernement entre « confineurs » (Premier ministre, ministre de la santé, Conseil scientifique) et leurs opposants (ministres de l’éducation et l’économie) au bénéfice des seconds. Les choix sanitaires peuvent certes être revus selon le tour que prendront les indicateurs de santé mais il semble bien que le confinement n’est plus admis qu’au plan local et hors des jours ouvrés. A ce jour, la situation sanitaire paraît stabilisée, à défaut d’être sous contrôle.

En soi, ce n’est pas un résultat satisfaisant, mais il faut s’en contenter tant que la campagne de vaccination reste lente. Un peu plus de deux mois après l’arrivée des vaccins, le ministère de la santé estime que 3.9 millions de personnes ont reçu une injection au 7 mars, soit 5.8% des adultes (4.4% une semaine plus tôt). Au Royaume-Uni, champion européen de la vaccination, la proportion est d’un tiers. Le Premier ministre Castex a prédit 10 millions de personnes vaccinées au 15 avril, 20 millions au 15 mai. Cela implique d’avoir des stocks, ce qui n’est pas acquis. Cela implique aussi de les écouler sans délai. Pour ce faire, d’ici peu, pharmaciens et médecins libéraux seront enfin autorisés à administrer le vaccin.

La crainte d’une réaction hostile dans l’opinion publique en cas de durcissement des restrictions a certainement dû jouer, d’autant que se multiplient les articles de presse sur l’élection présidentielle du printemps 2022. Le thème général est que l’issue du match retour Macron-Le Pen, s’il a lieu, sera bien plus serrée qu’en 2017. Certains vont jusqu’à dire qu’une victoire de Marine Le Pen est possible en cas de très forte abstention différentielle, ce qui revient à présumer le résultat de ce qu’on veut prédire. Il y a aussi des élections régionales les 13 et 20 juin 2021. Pour le parti présidentiel LREM qui n’a pas d’implantation locale, elles s’annoncent désastreuses. Ce scrutin pourra servir à faire le tri entre les aspirants à l’élection présidentielle qui se disputent l’investiture de leur parti à droite (LR) ou à gauche (verts, PS, etc.)

Sources : Thomson Reuters, Oddo BHF Securities

1. En France, où l’imagination fiscaliste ne connaît aucune limite, il s’est évidement trouvé quelques beaux esprits pour suggérer qu’il faudrait taxer ce surplus d’épargne pour rembourser la dette Covid!

2. Voir Gebauer & Ouvrard (2021), « L’incertitude due à la Covid-19 alimente l’épargne des ménages français », Blog de la BdF