Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Tant que règne l’incertitude, la sélectivité reste essentielle

Comme nous l’avons communiqué récemment, nous pensons que la stimulation apportée par les banques centrales et, dans une certaine mesure, par les gouvernements, a contribué à compenser une partie de la forte contraction économique et à stabiliser les marchés financiers. Certes, le niveau des données macroéconomiques et le sentiment des investisseurs restent négatifs, mais ils ne se dégradent plus. En même temps, des opportunités s’ouvrent en matière de valorisation à travers les actifs, bien qu’il faille être prudent compte tenu de la nature exceptionnelle de ce choc. L’incertitude reste élevée à mesure que les économies en voie de réouverture sont confrontées à la probabilité d’une deuxième vague de COVID-19, et nous ne pensons pas que ce soit le moment de rétablir le risque en bloc. Nous nous concentrons plutôt sur les actifs de qualité au sein des actifs orientés vers la croissance. Nous privilégions notamment les actions de «croissance de qualité», car nous pensons que ces entreprises sont bien armées pour affronter la tempête actuelle.

Et maintenant?

Niveaux et changements

Ne mâchons pas nos mots: l’économie mondiale connaît un choc sans précédent dont la résolution reste incertaine. Avec 3 millions de nouveaux chômeurs aux États-Unis et près de 23 millions de personnes toujours sans emploi, il est difficile de parler d’une fin de la crise du coronavirus. Cependant, la dynamique importe autant que le niveau des marchés financiers, et la situation s’améliore:

- Aux États-Unis, l’Empire Manufacturing Survey on General Business Conditions s’est nettement améliorée par rapport au mois dernier (-48,5 contre -78,2) et a dépassé les prévisions de reprise (-60), tandis que l’University of Michigan Sentiment Survey a également progressé par rapport à son niveau précédent (73,7 contre 71,8);

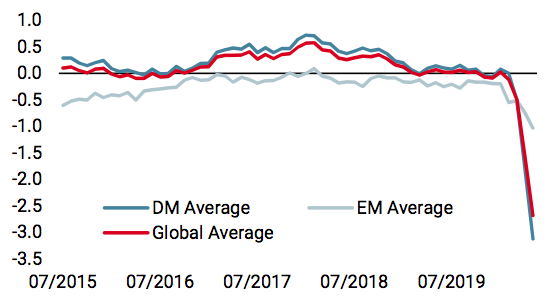

Notre Nowcaster de croissance mondiale a encore diminué dans les pays émergents et en développement, mais l’indice de diffusion s’est stabilisé autour de 20 %. Notre indicateur mondial atteint désormais une valeur de -2,64 écart-type, indiquant un risque très élevé de récession. - En Chine, de nombreuses usines sont de nouveau en activité et les transports urbains dans les grandes villes semblent avoir repris. En effet, dans notre nowcaster de croissance chinoise, 55% des données sous-jacentes s’améliorent désormais, ce qui constitue un changement notable par rapport au mois dernier;

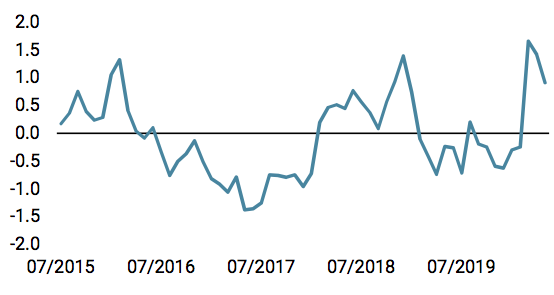

- Au niveau mondial, si l’indice Citi Economic Surprise Index reste négatif, il s’est amélioré par rapport à ses plus bas niveaux de fin avril. Notre propre indice surprise couvrant les économies du G10 reste déprimé, mais 48% de ces séries s’améliorent actuellement.

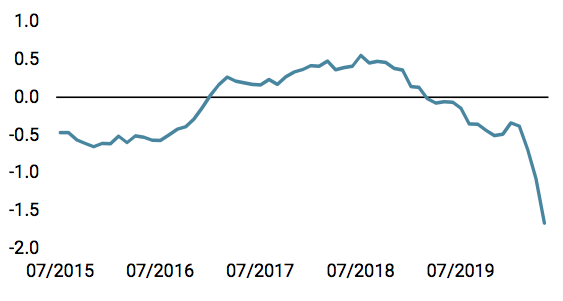

- Notre Global Growth Newscaster, qui évalue les informations sur la croissance économique au quotidien, a également connu un changement majeur: il affiche désormais une nette amélioration, avec 57% de ses données en hausse par rapport au mois dernier.

Où prendre des risques: les actions de croissance de qualité

Selon nous, ce n’est pas le moment d’augmenter de manière significative les actifs de croissance dans les portefeuilles. La volatilité des marchés reste élevée, et il y a trop d’inconnues sur le rythme, l’étendue et l’ampleur de la reprise économique. Toutefois, compte tenu de la stabilisation des marchés financiers, nous pensons que le moment est venu de prendre des risques de manière sélective. Autrement dit, c’est le moment de privilégier l’alpha, plutôt que le bêta.

L’un de nos principaux points de vue à court terme est une préférence pour les actions de « croissance de qualité ». Pour nous, les actions de qualité sont celles qui ont à la fois un compte de résultat et un bilan solides. Ainsi, les facteurs que nous retenons sont notamment la croissance des bénéfices et des ventes des entreprises, leurs marges bénéficiaires et leur flux de trésorerie disponible, ainsi que leurs ratios d’endettement et leur rendement des capitaux propres (ROE). Compte tenu de l’énorme incertitude qui entoure la crise, nous pensons que ces entreprises de qualité devraient disposer d’un coussin de sécurité suffisamment solide, tant sur le plan des bénéfices que du financement, pour traverser la tempête actuelle et sortir de l’autre côté, prêtes à pleinement profiter de la reprise.

Les chiffres parlent d’eux-mêmes

Dans le cas des États-Unis, cela se traduit par une préférence pour le Nasdaq 100 par rapport au S&P 500. Outre une croissance supérieure des ventes, les entreprises du Nasdaq ont vu leurs marges bénéficiaires atteindre en moyenne près de 1,5 fois celles du S&P au cours des cinq dernières années. Elles ont également maintenu leurs marges supérieures dans les profondeurs du GFC, ce qui leur a permis de conserver une croissance des bénéfices bien supérieure à celle du S&P 500 (12% contre 7% en moyenne au cours des cinq dernières années et -5% contre -24% en moyenne d’octobre 2008 à décembre 2009). Le cash-flow libre par action est également beaucoup plus important pour le Nasdaq, mais il a un prix : les rendements du cash-flow libre sont similaires pour les deux indices. Toutefois, les bilans révèlent un fossé important: le ratio global dette nette/EBITDA du Nasdaq représente près d’un dixième de celui du S&P 500 (0,17 contre 1,59). Tout ceci se traduit par un ROE moyen de près de 21% pour le Nasdaq contre 14% pour le S&P 500 sur les cinq dernières années (et estimé à 27% contre 18% sur les douze prochains mois).

Pour être clair, notre point de vue ne se limite pas à une préférence pour les valeurs technologiques: en Europe, nous aimons l’indice du marché suisse (SMI) par rapport à l’EuroStoxx 50. Alors que la croissance des ventes a été plus forte pour les entreprises de l’EuroStoxx au cours des cinq dernières années, les marges des entreprises du SMI sont bien meilleures dans l’ensemble (9,5% contre 6,5% en moyenne au cours des cinq dernières années), y compris pendant le GFC et la crise de la dette souveraine de la zone euro. Même lorsque la BNS a laissé le Franc suisse s’apprécier fin 2014, les marges sont restées supérieures à celles de l’EuroStoxx, malgré une baisse de leur niveau élevé. Cela a permis aux entreprises du SMI de maintenir la croissance de leurs bénéfices au même niveau que celle des entreprises de l’EuroStoxx (et de les dépasser au cours de l’année dernière). En termes de levier, le ratio dette nette/EBITDA du SMI est égal à un tiers de celui de l’EuroStoxx 50 (2,0 contre 5,4). Au cours des cinq dernières années, le rendement des capitaux propres a été en moyenne de 11 % pour le SMI contre 9% pour l’EuroStoxx, tandis que les prévisions tablent sur un ROE de 13% pour le SMI et de 9% pour l’EuroStoxx pour les douze prochains mois.

Les risques liés à ces expositions sont, à notre avis, gérables

Notre préférence pour ces expositions n’est pas sans risque (sinon, tout le monde ferait de même). Premièrement, la valorisation est clairement un risque: le ratio cours/bénéfice (P/E) à douze mois pour le Nasdaq est de 25,0 contre 20,4 pour le S&P 500. Même si l’on considère que le Nasdaq est généralement valorisé à un niveau plus élevé que le S&P, cela ne change rien au tableau : par rapport à leur propre histoire, le ratio cours/bénéfice actuel du Nasdaq se situe à son 95e centile, contre le 90e centile pour le S&P 500. Le P/E du SMI se situe actuellement à 16,4, un peu au-dessus des 14,6 de l’Eurostoxx 50, bien que l’image soit meilleure par rapport à leur histoire (le SMI est à son 87e percentile alors que l’EuroStoxx 50 est à son 96e percentile). En outre, il existe un risque de positionnement excessif, car le Nasdaq et le SMI ont tous deux surpassé le S&P 500 et l’EuroStoxx 50 à de nombreux horizons: 5 ans, 3 ans, 1 an, YTD, 2020 pré-coronavirus (janvier 2020-19 février 2020), crise du coronavirus (20 février 2020-23 mars 2020), et crise post-coronavirus (24 mars 202 -15 mai 2020). Il est intéressant de noter que nos mesures du positionnement net des spéculateurs au Nasdaq par rapport à S&P sont plus positives, car ils semblent moins exposés au Nasdaq qu’au S&P qu’ils ne l’ont été récemment.

Il existe également des risques spécifiques auxquels nous sommes exposés et que nous surveillons donc attentivement:

- La réglementation de l’industrie technologique américaine frapperait le Nasdaq beaucoup plus durement que le S&P, compte tenu de leurs composantes et de leur pondération. Un président démocrate et/ou un contrôle démocrate du Sénat augmenteraient sérieusement la probabilité de ce risque, mais à l’approche des élections et vu que Washington se concentre sur la crise actuelle, ce ne constitue pas pour l’instant un risque immédiat à nos yeux;

- Comme tout indice d’entreprises mondiales, le SMI est exposé aux fluctuations des devises, et le franc suisse reste une valeur refuge privilégiée. La reprise d’une réduction des risques chez les investisseurs devrait entraîner une appréciation du franc suisse, ce qui nuirait à la rentabilité des entreprises suisses;

- Le Nasdaq et le SMI sont tous deux exposés à un risque spécifique aux entreprises: quatre sociétés seulement représentent 50 % de la capitalisation boursière du Nasdaq (MSFT, AAPL, AMZN et GOOG), tandis que pour le SMI, Nestlé et Roche représentent à elles seules un peu plus de la moitié de l’indice. La situation est un peu meilleure pour le S&P et l’EuroStoxx, bien qu’ils soient également concentrés dans quelques grands noms. Toutefois, ces noms sont importants : pour le Nasdaq, ce sont tous des entreprises de grande qualité qui sont bien placées pour prospérer pendant la crise (par exemple, elles disposent toutes de solides services de cloud computing). Pour le SMI, la domination de Nestlé dans les biens de consommation de base et l’activité pharmaceutique de Roche (suivie par la deuxième plus grande société, Novartis) sont précisément les expositions que l’on souhaite avoir. Les risques spécifiques aux entreprises du Nasdaq ou du SMI restent attrayants.

Enfin, il convient de noter les tendances séculaires qui continuent à favoriser ces entreprises de manière disproportionnée, notamment la numérisation de nombreux secteurs de l’économie, l’émergence d’une dynamique « winner-takes-all » dans les industries, et les besoins croissants en soins de santé d’une population vieillissante importante. Ces tendances sont autant de facteurs qui devraient renforcer les entreprises du Nasdaq et du SMI par rapport aux autres.

Rester neutre dans l’ensemble mais à la recherche d’opportunités

Notre position générale est neutre : la situation macroéconomique globale est mauvaise, et bien que nous constations une lente amélioration, il est trop tôt pour être fortement exposé aux actifs à risque. Le sentiment des investisseurs reste négatif, et si les conditions continuent à s’améliorer, un revirement du sentiment pourrait alimenter les prix des actifs à risque. En attendant, les valorisations restent inégales selon les actifs, suggérant une hausse dans certains cas (actions) et une baisse dans d’autres (actifs réels). Dans ce contexte, nous pensons que la sélectivité et la discrimination ont un rôle essentiel à jouer dans l’allocation des actifs.

Sources: Unigestion. Bloomberg, au 15 mai 2020

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).