Prenons un instantané de l’économie US à la mi-2021. Le taux d’inflation en forte accélération est au plus haut depuis 13 ans (>5% sur un an). Le taux de croissance du PIB réel est au plus haut depuis 71 ans (>12%). Le rendement du taux sans risque à dix ans continue de s’éroder vers 1.3%, un niveau qu’on associerait spontanément à une économie flirtant avec la récession ou la déflation. Mystère? Certes, a posteriori, tout peut toujours s’expliquer mais reconnaissons qu’au vu des conditions économiques et monétaires anticipées, on s’attendrait à ce que les taux d’intérêt prennent une direction haussière.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Une multitude de thèses peuvent « expliquer » la déconnection entre les fondamentaux économiques et les taux longs aux Etats-Unis. Sans prétendre à l’exhaustivité, citons:

-

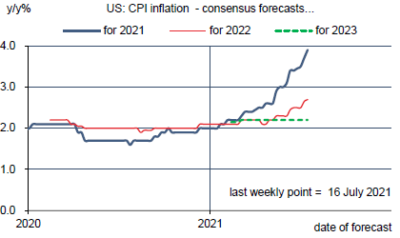

Prévisions du consensus : inflation du CPI Après avoir craint un dérapage de l’inflation, le marché obligataire serait désormais convaincu que l’inflation est à son pic ou tout proche. Comme ce pic est bien plus élevé tout ce qui pouvait être raisonnablement anticipé il y a peu, le reflux d’inflation sera d’autant plus violent. En attendant, les prévisions d’inflation continuent d’être révisées à la hausse par le consensus (graphe).

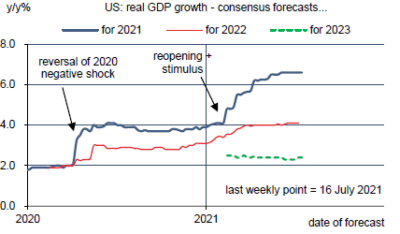

- La croissance économique est également à son pic. Au T2 2021, vu la chute d’activité au printemps 2020, la hausse du PIB devrait dépasser 12% sur un an. Il faut remonter à 1950 pour voir une croissance réelle à deux chiffres. Ce n’est pas soutenable. La prévision du consensus est une croissance du PIB réel de 6.6% en moyenne sur 2021, 4% en 2022, 2.2% en 2023 (graphe). Par ailleurs, la Chine, un des moteurs de la reprise globale, traverse semble-t-il un coup de froid.

-

Prévisions du consensus : croissance du PIB réel La Fed va devoir reconnaître son erreur d’analyse (la poussée d’inflation ne serait pas si transitoire que cela) et en conséquence durcir sa politique, ce qui ne manquera pas de déprimer l’économie et réduire l’appétit pour le risque (soit dit en passant, le marché des actions US n’envoie pas – ou pas encore – le même signal).

- Les plans de relance budgétaire de l’administration Biden (American Jobs Plan, American Families Plan) ne verront jamais le jour ou alors pour des montants bien inférieurs aux annonces initiales. Les émissions de titres publics qu’on pensait devoir être gargantuesques s’en trouveront sensiblement réduites.

- Il y a un excès d’épargne globale (c’était déjà l’explication du conundrum obligataire 1.0 du temps d’Alan Greenspan), de sorte que les rendements des Treasuries sont en fait attractifs pour une large catégorie d’investisseurs.

Il va sans dire que certaines de ces thèses s’excluent l’une ou l’autre, et n’expliquent en fait pas grand-chose. Peut-être faut-il simplement admettre que les taux longs US ne nous disent en fait rien de précis sur l’état de l’économie US ou la politique de la Fed.

Economie

En juin, l’indice des prix à la consommation (CPI) a bondi de 0.9% m/m et de 5.4% sur un an, un nouveau record dans ce cycle. Il faut remonter à l’été 2008, quand le prix du pétrole brut avoisinait 150$/b, pour trouver une inflation si haute. Pour le quatrième mois de suite, la hausse dépasse les attentes du consensus, même les plus élevées. La cause est sensiblement la même, à savoir des perturbations de l’offre touchant un petit nombre de biens et services mais d’une ampleur telle que les prix s’ajustent sans commune mesure avec les tendances normales.

Le phénomène le plus spectaculaire concerne le marché des véhicules d’occasion qui connaît un déséquilibre aigu après la pandémie. En temps normal, le stock des voitures d’occasion est alimenté par les saisies en cas de défaillances sur un crédit-auto. Mais ce canal a été bloqué du fait des moratoires sur les prêts. Par ailleurs, la production de véhicules neufs est freinée par la pénurie de puces, ce qui diffère l’achat de véhicules neufs et réduit l’offre de véhicules anciens. Enfin, les loueurs de voitures qui n’avaient rien de plus pressé en 2020 que de réduire leur flotte se reportent en 2021 sur le marché de l’ancien pour assurer leurs services. Tous cela mis bout à bout fait que le prix des véhicules d’occasion explose littéralement. Selon le BLS, la hausse a été de 30% sur les six derniers mois. Même si ce poste de dépenses ne pèse que 2.8% du total, il explique actuellement près du quart de l’inflation totale ! On avait noté ici la semaine passée que des indices alternatif du prix des voitures d’occasion (Black Book et Manheim) avaient passé leur pic et tendaient à se modérer. Ces divers indices ont un coefficient de corrélation de l’ordre de 85%. Une modération devrait donc se voir d’ici peu sur l’indice du BLS.

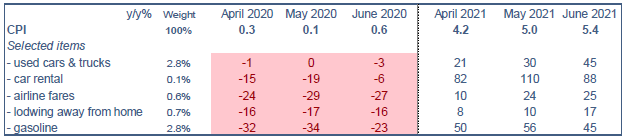

Par ailleurs, toutes les activités mises en veilleuse en 2020 et qui rouvrent ajustent leur prix en fonction de l’excès de demande. Cela concerne en particulier la location de voitures, les carburants, les billets d’avion, les hôtels. Selon nos calculs, cinq composantes du CPI pesant 7% du total contribuent pour plus de la moitié à l’inflation totale (tableau). En mettant à part ces composantes, l’inflation serait de 2.7% sur un an, un niveau certes plus élevé que la cible de la Fed mais qui n’a rien de choquant dans une économie qui devrait croitre de 6-7% cette année.

Le Livre Beige, clos au 2 juillet, indique que les perturbations de l’offre (pénuries de matériel et de personnel, délais plus longs, faiblesse des inventaires) se sont accentuées dernièrement. C’est cohérent avec le CPI. Tous les districts notent une hausse de l’emploi. Les hausses de salaires sont supérieures à la normale pour les emplois non-qualifiés mais restent modérées dans l’ensemble de l’économie. Pour garder ou attirer la main-d’oeuvre, les entreprises utilisent des bonus spécifiques plutôt que des hausses de salaires, ce qui signale qu’elles voient le déséquilibre actuel sur le marché du travail comme un problème ponctuel et non permanent.

Politique monétaire et budgétaire

Jerome Powell présentait le rapport semestriel de la Fed devant les comités de la Chambre et du Sénat les 14 et 15 juillet. C’était là une occasion de réagir à la poussée du taux d’inflation. Il a reconnu qu’une hausse si forte commençait à mettre la Fed dans une position inconfortable mais ses propos ont surtout confirmé la position monétaire actuelle. Primo, les critères pour lancer le tapering ne sont pas remplis mais pourraient l’être dans les prochains mois si l’économie continue de se redresser. Secundo, le chiffre d’inflation reflète trop de distorsions spécifiques (voir supra) pour donner une bonne appréciation du risque inflationniste. La Fed serait prête à durcir sa politique si elle jugeait que la poussée d’inflation était persistante, mais ce n’est pas sa vue à ce jour. On voit mal d’ailleurs en quoi un durcissement monétaire débloquerait les goulots d’étranglement nombreux, sauf à vouloir délibérément remettre l’économie en récession.

A suivre cette semaine

Markit publiera les données préliminaires de ses enquêtes auprès des directeurs d’achat pour juillet (le 23). Les autres statistiques concernent avant tout le secteur résidentiel: confiance des promoteurs (le 19), permis de construire et mises en chantier (le 20), ventes de maisons existantes (le 22). Les officiels de la Fed seront en période de blackout avant la réunion du FOMC du 28 juillet.

Sources : Bloomberg, Oddo BHF Securities