3 questions à Damien Vermonet, Responsable de la gestion Convertibles chez Ellipsis AM.

Les marchés financiers ont connu au premier trimestre un rally inespéré après une année 2018 difficile. Comment s’inscrivent les obligations convertibles dans ce contexte?

Les convertibles européennes font selon notre analyse un très bon début d’année. Les premières semaines ont été un peu difficiles et peu représentatives de leur comportement sur le long terme, car après une année 2018 compliquée (STOXX Europe 600®, −10,77%), leur convexité a joué son rôle, leur sensibilité actions s’est mécaniquement réduite (22,3% à fin décembre 20181) afin d’amortir la chute des marchés. De ce fait, elles n’ont pas profité des premiers jours du rally actions. La sensibilité actions est cependant rapidement repartie à la hausse pour atteindre 31,6% à fin avril1.

Les convertibles européennes font selon notre analyse un très bon début d’année. Les premières semaines ont été un peu difficiles et peu représentatives de leur comportement sur le long terme, car après une année 2018 compliquée (STOXX Europe 600®, −10,77%), leur convexité a joué son rôle, leur sensibilité actions s’est mécaniquement réduite (22,3% à fin décembre 20181) afin d’amortir la chute des marchés. De ce fait, elles n’ont pas profité des premiers jours du rally actions. La sensibilité actions est cependant rapidement repartie à la hausse pour atteindre 31,6% à fin avril1.

Sur les 4 premiers mois de l’année, le STOXX Europe 600® a augmenté de +17,27%, et l’indice ECI Europe Hedged a capté près de 40% de cette hausse, affichant une performance de +6,38%1. Au niveau mondial, la situation est similaire avec des marchés actions en hausse de +16,09%4 et l’indice Thomson Reuters Global Focus Hedged Convertible Bonds EUR en hausse de +7,24%2, soit 45% de la hausse captée.

Le second phénomène à observer est sans nul doute le comportement des sous-jacents des convertibles européennes1 qui ont surperformé le STOXX Europe 600®, ce qui a grandement profité à la classe d’actifs. Prenons l’exemple d’Inmarsat qui a été la cible de rachat de la société de Private Equity Apax en mars. L’action a alors pris 39% au cours du mois; la convertible, dont la sensibilité action théorique était de moins de 10%, aurait dû monter d’à peine 3%, mais la clause de ratchet a provoqué une hausse de 27% de la convertible.

Malgré tout, la classe d’actifs enregistre une décollecte depuis plusieurs années consécutives. Comment l’expliquer?

Je ne me l’explique pas moi-même! Plus sérieusement, je pense que c’est une tendance à observer sur un encore plus long terme car, alors même qu’on approche du 150ème anniversaire de la première émission de convertibles, elles constituent encore une classe d’actifs mal comprise, souvent typée comme alternative. Parfois, elles n’en constituent même pas une à part entière, considérées à mi-chemin entre les actions et les obligations, et dans le doute, les actifs plus traditionnels sont préférés.

Pourtant, les chiffres sont éloquents: près de 150 ans d’existence, un gisement mondial qui a démontré sa stabilité, de plus de 300 Mds$ de capitalisation à fin 20183, qui est donc facile d’accès, qui offre de nombreuses opportunités à tous types d’investisseurs de par sa diversité géographique, sectorielle, ou même en termes de profil de convertibles (rating, delta, rendement courant, volatilité, etc.). Nous sommes convaincus que les obligations convertibles ont des nombreux avantages par rapport aux classes d’actifs traditionnelles, les actions d’une part et les obligations d’autre part, et qu’il faut avant tout prendre le temps d’étudier le sujet.

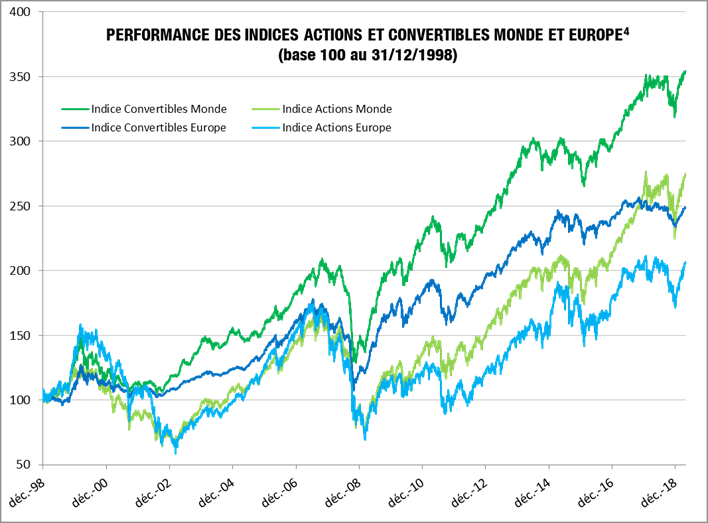

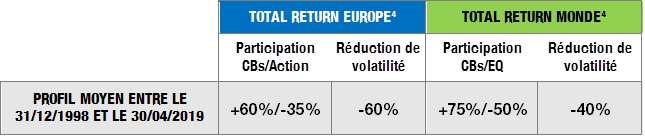

Chez Ellipsis, nous avons observé leur comportement depuis le 31/12/1998: en plus de 20 ans, les Convertibles Europe1 captent 140% de la hausse du marché actions Europe4 et réduit sa volatilité de -59%.

Au niveau Monde, les Convertibles4 captent 116% de la hausse et réduisent la volatilité de -42% par rapport au marché actions Monde4.

A ce jour, même si je suis biaisé, je pense que rarement les conditions n’ont été aussi réunies pour une entrée réussie dans la classe d’actifs. Tout d’abord, les valorisations sont historiquement faibles. Du fait de forts mouvements de vente, les convertibles se sont inexorablement désenchéries depuis plus d’un an. Il y a même de la décote sur de l’Investment Grade, c’est historique! Et c’est un phénomène extrêmement intéressant à observer sur le marché en tant que gérant convertibles depuis près de 15 ans.

Parallèlement à cela, la convexité joue son rôle à plein, en permettant de capter une forte proportion de la hausse tout en limitant dans une plus forte proportion encore l’impact d’un éventuel retournement des marchés, au nom duquel nombre d’investisseurs appellent à la prudence en ce moment. Les planètes ont rarement été aussi bien alignées pour la classe d’actifs.

Comment orientez-vous votre gestion pour profiter au mieux de cette embellie? Quel degré de vigilance maintenez-vous face à éventuel retournement/face aux incertitudes?

Avec les conditions actuelles particulièrement favorables que nous avons évoquées, nous avons pu réduire de manière conséquente le niveau de cash de nos portefeuilles et augmenter fortement l’exposition aux marchés. Nous restons forcément vigilants quant à l’optimisation de l’asymétrie de comportement traduite par la convexité. C’est même une évidence que nous avons même intégré de longue date à notre process de gestion à l’aide d’un filtre crédit et de l’intégration de critères ESG notamment, d’une approche 360° également, et d’une grande discipline au niveau de la diversification et du calibrage.

Pour autant, le risque action est de facto atténué par la bonne convexité présente de nos convertibles. Nous pouvons prendre l’exemple de Sika, une entreprise suisse qui est spécialisée dans les matériaux de construction. L’obligation convertible est si peu chère et la hausse de l’action si significative (+30% à fin avril) que l’on a pu prendre du risque sur cette valeur en avril.

Source : Ellipsis AM, Bloomberg, données au 30/04/2019 (sauf si précisé).

Notre stratégie Convertibles est implémentée dans trois fonds ouverts, ainsi que plusieurs mandats et fonds dédiés pour le compte de grandes caisses d’assurances et fonds de pensions européens.

1. Données relatives à l’indice ECI Europe Hegded, indice représentatif de l’univers des obligations convertibles européennes. Les informations sur la gamme d’indices ECI d’Exane Derivatives (cours, composition, méthodologie de calcul…) sont disponibles sur le site www.exane-eci.com.

2. Données relatives à l’indice Thomson Reuters Global Focus Hedged CBs EUR, indice représentatif de l’univers des obligations convertibles Monde.

3. BofAML Global Research, ICE Data Indices, LLC, 31/12/2018

4. Indice Obligations Convertibles Europe : Thomson Reuters Europe Hedged CB. Indice Obligations Convertibles Monde : Thomson Reuters Global Vanilla CB USD. Indice Actions Europe : EUROSTOXX® Large TR. Indice Actions Monde : MSCI World TR USD.

Les performances passées ne sont pas un indicateur fiable des performances futures.

Avertissement : ce document commercial ne constitue ni un conseil d’investissement, ni une recommandation d’achat ou de vente de produits financiers. Les performances passées ne sont pas un indicateur fiable des performances futures. Il est recommandé aux investisseurs qui envisagent de souscrire des parts ou actions d’OPC de ne pas fonder leur décision sur les seuls éléments contenus dans ce document et de lire attentivement le DICI et le prospectus, notamment le profil de risque de l’OPC.

Informations supplémentaires pour la Suisse : le pays d’origine des fonds est la France. En Suisse, le représentant est ACOLIN Fund Services AG, Leutschenbachstrasse 50, CH-8050 Zurich, et l’agent payeur est Banque Cantonale de Genève, 17 quai de l’Ile, CH-1204 Genève. Le prospectus, les informations clés pour l’investisseur, le règlement ou les statuts, les rapports annuel et semestriel peuvent être obtenus gratuitement auprès du représentant. En ce qui concerne les parts distribuées en et depuis la Suisse, le lieu d’exécution et le for se trouvent au siège social du représentant. Ce document fournit des informations essentielles aux investisseurs. La performance historique ne représente pas un indicateur de performance actuelle ou future. Les données de performance ne tiennent pas compte des commissions et frais perçus lors de l’émission et du rachat des parts.

ELLIPSIS AM – 6 rue Ménars – 75002 Paris – Société de gestion de portefeuille agréée par l’AMF sous le n°GP-11000014 – S.A. à directoire et conseil de surveillance au capital social de 2 307 300 euros – RCS Paris 504 868 738.

Dans la mesure où Ellipsis AM a participé à la réalisation de cet article de presse, Ellipsis AM se laisse la possibilité de reproduire tout ou partie de cet article de presse sur son site Internet à destination du public, en s’engageant néanmoins à respecter le droit d’auteur, à travers l’affichage de la source, ainsi qu’à n’en faire aucune exploitation commerciale directe.