Dans la zone Euro, plusieurs facteurs ont pesé sur le sentiment de marché, alors qu'aux Etats-Unis, la principale inquiétude du mois a été de nouveau l’inflation.

Europe

La hausse des coûts de l’énergie et son impact potentiel ont continué à préoccuper les investisseurs. Les risques géopolitiques sont également passés au premier plan, avec l’accumulation de troupes russes aux frontières de l’Ukraine. Enfin, tout début février, le discours de la Présidente de la BCE a surpris en Europe, Mme Lagarde indiquant une forte probabilité de hausse des taux dès cette année. Automatiquement, la courbe des taux s’est déplacée d’environ 50 points de base vers le haut.

Dans cet environnement, les marchés obligataires européens ont baissé. Les durations longues ont bien évidemment été les plus touchées, ainsi que les obligations moins bien notées. Le rendement du Bund allemand a atteint son plus haut niveau depuis près de trois ans, et a clôturé le mois de janvier en terrain positif à 0,026%. En augmentation de 52 points de base, le rendement de l’indice corporate européen s’établit à 3,45%.

Etats-Unis

Aux Etats-Unis, la principale inquiétude du mois a été de nouveau l’inflation. Celle-ci a atteint ses niveaux les plus élevés sur les quarante dernières années. La hausse continue de l’inflation a exacerbé la volatilité sur les marchés et ceux-ci anticipent désormais que la Fed relèvera ses taux de manière plus agressive que prévu. Les Fed Funds Futures prévoient cinq hausses d’ici la fin de l’année. Le changement de ton de la Fed a provoqué une réaction négative sur l’ensemble des marchés financiers américains, avec notamment une hausse des rendements obligataires et un élargissement des spreads de crédit. Les rendements ont augmenté pour toutes les échéances des bons du Trésor, avec des hausses plus importantes pour les échéances courtes. Le rendement à 10 ans est quant à lui passé de 1,51% à 1,78% au cours du mois.

Aux Etats-Unis, la principale inquiétude du mois a été de nouveau l’inflation. Celle-ci a atteint ses niveaux les plus élevés sur les quarante dernières années. La hausse continue de l’inflation a exacerbé la volatilité sur les marchés et ceux-ci anticipent désormais que la Fed relèvera ses taux de manière plus agressive que prévu. Les Fed Funds Futures prévoient cinq hausses d’ici la fin de l’année. Le changement de ton de la Fed a provoqué une réaction négative sur l’ensemble des marchés financiers américains, avec notamment une hausse des rendements obligataires et un élargissement des spreads de crédit. Les rendements ont augmenté pour toutes les échéances des bons du Trésor, avec des hausses plus importantes pour les échéances courtes. Le rendement à 10 ans est quant à lui passé de 1,51% à 1,78% au cours du mois.

Le prix du pétrole est en hausse de +17,7% sur janvier et a poursuivi sa marche vers la barre des 100 dollars. Le WTI s’établit à fin de mois à 88,1 dollars le baril. La dette d’entreprise à Haut Rendement, qui s’était très bien comportée en 2021, a connu elle aussi un mois difficile. Elle a dans un premier temps résisté à la baisse des marchés actions et à la hausse des rendements des bons du Trésor, avant de capituler avec l’élargissement des spreads. Dans ce contexte, le rendement de l’indice corporate américain a augmenté de 98 points de base, pour clôturer le mois à 4,90%.

Marchés émergents

Les marchés émergents ont également été touchés par les préoccupations croissantes concernant l’inflation et la position de plus en plus restrictive de la Fed. Un nombre important de banques centrales des pays émergents ont elles aussi relevé leurs taux d’intérêt. La Banque populaire de Chine a cependant continué d’assouplir sa politique monétaire, afin de faire face au ralentissement de la croissance du pays. Les investisseurs ont eu du mal à digérer ce nouvel environnement, ainsi que l’exacerbation des tensions géopolitiques en Europe de l’Est. En Ukraine, le marché semble désormais exclure une invasion à grande échelle, mais le doublement du prix des CDS russes et la chute du taux de change du rouble par rapport au dollar américain ont rappelé qu’une telle action serait sévèrement sanctionnée par le marché.

Le marché primaire émergent est resté plus calme que prévu en janvier, dans ce contexte de hausse globale de la volatilité. Les marchés émergents demeurent sous pression à court terme avec le resserrement des politiques des banques centrales. Les perspectives sont cependant favorables, avec des fondamentaux des émetteurs à des niveaux sains et des flux entrants qui devraient se renforcer si la situation se stabilise. Les flux de souscriptions dans la dette émergente ont été positifs sur le mois, à 4,5 milliards de dollars. La Chine domine néanmoins ces flux (+9 milliards de dollars), tandis que le reste des pays émergents a enregistré des sorties nettes (-4,5 milliards de dollars). Le rendement de l’indice corporate émergent s’établit en fin de mois à 8,76%.

Entreprises en vue

Tendam

Tendam, le détaillant espagnol, a annoncé un solide 3e trimestre 21-22 avec un chiffre d’affaires en hausse de 31,2%. L’EBITDA a également augmenté de manière significative à 33 millions d’euros, contre 4 millions l’année précédente, grâce à une reprise des ventes sur toutes les marques et à l’amélioration des marges brutes. Les flux de trésorerie ont bénéficié de la très bonne trajectoire sur les bénéfices, avec des FCF positifs, ce qui a permis de réduire le levier net d’endettement à 3,3x.

Tendam, le détaillant espagnol, a annoncé un solide 3e trimestre 21-22 avec un chiffre d’affaires en hausse de 31,2%. L’EBITDA a également augmenté de manière significative à 33 millions d’euros, contre 4 millions l’année précédente, grâce à une reprise des ventes sur toutes les marques et à l’amélioration des marges brutes. Les flux de trésorerie ont bénéficié de la très bonne trajectoire sur les bénéfices, avec des FCF positifs, ce qui a permis de réduire le levier net d’endettement à 3,3x.

Le management a déclaré que le versement de dividendes n’était pas à l’ordre du jour et qu’il se concentrait sur le désendettement de la société. Le conseil d’administration de Tendam n’a pas pris de décision concernant le refinancement de la structure du capital, qui arrivera à échéance en 2024. La société a réalisé dans son ensemble des performances exceptionnelles au cours du trimestre, malgré des défis persistants sur sa chaîne d’approvisionnement et l’inflation sur les matières premières.

AMC Entertainment

AMC Entertainment, l’un des principaux exploitants de salles de cinéma aux États-Unis, a publié des résultats meilleurs que prévu au 4e trimestre 2021. Pour ce trimestre, le chiffre d’affaires publié n’est que de 20% en-dessous de son niveau pré-Covid, une amélioration séquentielle par rapport au trimestre précédent. Plus important encore, la génération de trésorerie d’exploitation est redevenue positive, comme attendu certes, mais dans une mesure beaucoup plus importante que précédemment anticipé par la société (+217 millions de dollars, contre «tout juste positif»). La fin de l’année a été marquée par la sortie du film à succès Spider-Man: No Way Home, qui a généré 573 millions de dollars de revenus au niveau national entre sa sortie et le 31 décembre 2021. Cet ensemble de résultats solides offre une lecture positive pour les autres exploitants de salles de cinéma américaines, mais aussi pour d’autres secteurs en réouverture (loisirs, casino, restaurants).

Alsea

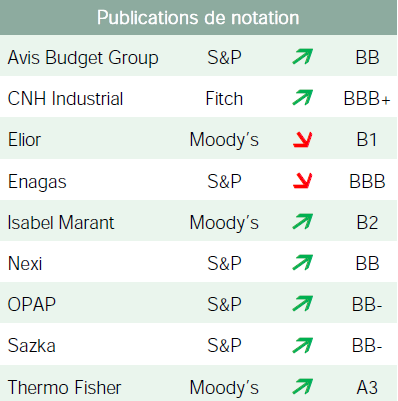

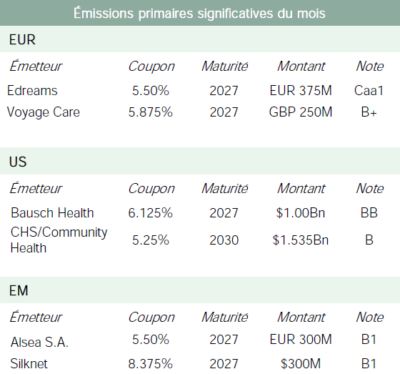

Alsea, l’un des principaux exploitants mexicains des franchises Starbucks, Domino’s Pizza et Burger King, est venu deux fois sur le marché du haut rendement au cours des deux derniers mois. En décembre 2021, la société a émis 500 millions de dollars d’obligations de premier rang non garanties à échéance 2026 pour refinancer ses prêts bancaires à court terme. En janvier 2022, la société a émis 300 millions d’euros d’obligations à échéance 2027 pour refinancer ses facilités bancaires européennes. Alsea bénéficie d’accords à long terme avec des marques fortes et a diversifié ses activités dans 11 pays, tout en restant principalement exposée au Mexique, son pays d’origine (56% des ventes LTM au 3e trimestre 21). En 2021, la reprise a été rapide, avec la quasi-totalité de ses magasins désormais ouverts et une marge d’EBITDA en hausse par rapport à la période pré-Covid. La société est cotée à la bourse mexicaine et a mis en place des pratiques de gouvernance d’entreprise bien définies, ainsi que d’une politique financière prudente (elle vise un ratio dette nette/EBITDA de 2,5x-3,0x).

Télécharger le Corporate Credit Monthly Update complet (pdf, 4 pages, en français)

Date de rédaction : 07/02/2022