En janvier, la zone euro a évolué dans un environnement macroéconomique plus constructif, caractérisé par une inflation repassée sous le seuil des 2% et une croissance légèrement supérieure aux attentes. Aux États-Unis, l’économie a fait preuve également de résilience, mais reste dominée par une inflation persistante. Toutefois, le marché du travail a montré des signes de normalisation.

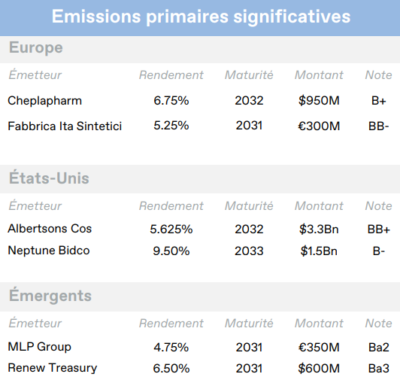

Europe

En janvier, la zone euro a évolué dans un environnement macroéconomique plus constructif, caractérisé par une inflation repassée sous le seuil des 2% et une croissance légèrement supérieure aux attentes. La progression du PIB de 0,3% au 4e trimestre a confirmé la résilience relative de l’activité, ce qui a contribué à renforcer la confiance des investisseurs. Dans ce contexte, la BCE a maintenu une posture attentiste, les marchés intégrant désormais un scénario de statu quo prolongé sur les taux directeurs. L’euro s’est apprécié face au dollar américain et a atteint son plus haut niveau depuis 2021, soutenu par l’amélioration du différentiel de croissance perçu et par le repli du billet vert. En fin de mois, la période de publication des résultats des entreprises européennes a pris le relais des indicateurs macroéconomiques en soutien des marchés. Les publications du secteur bancaire se sont particulièrement distinguées, avec des résultats solides et des perspectives encourageantes. Enfin, des valorisations jugées moins élevées qu’aux États-Unis ont continué à attirer les investisseurs internationaux, et ce malgré un contexte politique marqué par les menaces du président Trump d’imposer de nouveaux droits de douane, dans le cadre de l’escalade des tensions autour du Groenland.

Sur les marchés obligataires, la détente des rendements souverains a constitué un soutien important à la performance. Les obligations d’État européennes à maturité intermédiaire (7–10 ans) ont vu leurs rendements reculer d’environ 5 points de base pour s’établir à 2,71% en fin de mois. Ce mouvement a favorisé une performance solide du crédit corporate européen, les segments Investment Grade (+0,80%) et Haut Rendement (+0,70%) surperformant leurs homologues américains. Si le resserrement des spreads de crédit est resté comparable entre ces zones géographiques, la baisse des taux souverains a amplifié la performance en zone euro. Une activité primaire limitée a également soutenu la demande sur le marché secondaire, contribuant à la compression des primes de risque. Le rendement du marché corporate européen s’établit en fin de mois à 5,16%.

Etats-Unis

Aux États-Unis, l’économie a fait preuve également de résilience, mais reste dominée par une inflation persistante. Toutefois, le marché du travail a montré des signes de normalisation. Les créations d’emplois se sont établies à près de 50 000 et le taux de chômage s’est maintenu proche de 4,4%. Ces chiffres illustrent un ralentissement des embauches ces derniers mois, sans pour autant signaler une détérioration dramatique. Dans ce contexte, la Fed a maintenu ses taux directeurs inchangés, évoquant également la croissance solide et l’inflation toujours élevée. Elle maintient ainsi les coûts d’emprunt à leur plus haut niveau depuis fin 2022. Fin janvier, la nomination de Kevin Warsh à la tête de la Réserve fédérale à compter de mai a marqué l’actualité. Candidat jouissant d’une bonne crédibilité et partisan d’une politique monétaire plutôt restrictive, sa désignation, qui reste soumise à la confirmation du Sénat, a contribué à stabiliser le dollar début février. Le pétrole s’est apprécié de près de 15% sur le mois, du fait des risques géopolitiques au Moyen-Orient, d’un choc d’approvisionnement dans le bassin permien à cause d’une tempête hivernale, et de la résolution de la crise du Groenland à Davos. Le dollar américain s’est déprécié quant à lui de 1,2% par rapport à son panier de devises principales, touchant son plus bas niveau depuis plusieurs mois. L’or a atteint un nouveau record, dépassant les 5300 dollars l’once, alimenté par la faiblesse du dollar et par la recherche de valeurs refuges dans un contexte volatil, notamment sur les marchés obligataires. Enfin, la période de publication des résultats du 4e trimestre a débuté de manière très positive. Soutenues par leurs fondamentaux solides, les entreprises américaines ont affiché un taux de croissance des bénéfices dépassant nettement les attentes (12,0% contre 8,4% attendus).

Les marchés obligataires américains ont connu une évolution contrastée en janvier. Les rendements des bons du Trésor se sont tendus sur l’ensemble de la courbe. Notamment, les rendements souverains à 7–10 ans ont augmenté de 10 points de base pour atteindre 4,16% en fin de mois, tandis que les rendements à court terme ont terminé le mois quasiment inchangés, après avoir connu une hausse marquée au cours de cette période. Plusieurs facteurs ont contribué à ces mouvements, en particulier le regain d’incertitude sur les politiques tarifaires et, par contagion, la hausse notable des rendements souverains japonais. Cette dernière, alimentée par des inquiétudes budgétaires domestiques, a été perçue comme un possible signe avant-coureur pour la trajectoire budgétaire américaine. Malgré cette hausse des taux souverains, les marchés du crédit corporate ont bien résisté. L’Investment Grade a progressé de +0,27%, et le Haut Rendement de +0,50%. Ce dernier a bénéficié de coupons plus élevés amortissant la hausse des taux, mais témoigne aussi d’un appétit pour le risque toujours présent chez les investisseurs. En fin de mois, le rendement du marché corporate américain s’établit à 6,64%.

Emergents

Sur les autres zones géographiques, le mois de janvier s’est inscrit dans un environnement géopolitique complexe, générateur d’incertitudes pour les marchés financiers mondiaux. Toutefois, la solidité de l’activité économique, conjuguée à la faiblesse du dollar américain et à des flux soutenus d’investisseurs en quête de diversification, a favorisé la performance des actifs des marchés émergents. Dans ce contexte, les matières premières ont enregistré un bon début d’année, soutenues par des facteurs d’offre et de demande favorables, ce qui a renforcé l’attractivité relative de certaines économies émergentes.

Les obligations des marchés émergents ont débuté l’année sur une trajectoire constructive, prolongeant la dynamique observée en 2025. L’ensemble des segments a affiché des performances positives en janvier, malgré un environnement de marché plus volatil. Les obligations souveraines libellées en devises fortes ont progressé, principalement portées par les catégories les moins bien notées. La hausse des rendements des bons du Trésor américain a constitué un facteur de pression, mais son impact a été atténué par un resserrement des spreads souverains. Sur le crédit corporate, le Haut Rendement a enregistré une performance solide (+1,43%), surperformant l’Investment Grade (+0,09%). Le resserrement des spreads de crédit, plus marqué ici aussi sur les signatures les moins bien notées, reflète à nouveau l’appétit pour le risque toujours présent. En fin de mois, le rendement du marché obligataire émergent s’établit à 7,24%.

Entreprises en vue

AMS (EU)

AMS (EU)

AMS, entreprise de semi-conducteurs spécialisée dans les solutions de détection, d’éclairage et d’optique, a annoncé qu’elle allait céder à Infineon son portefeuille de capteurs analogiques et à signaux mixtes non optiques pour 570 millions d’euros, à un multiple attractif de 9,5x EV/EBITDA, avec une finalisation attendue au 2e trimestre 2026, achevant ainsi son programme de cession d’actifs non stratégiques. 130 millions d’euros du produit de la transaction seront utilisés pour rembourser partiellement des obligations convertibles et des obligations senior. L’opération recentre l’activité sur les marchés grand public et pourrait peser sur les marges, AMS OSRAM conservant les actifs de production et faisant face à un risque de sousutilisation de ses capacités industrielles. Le levier financier net devrait diminuer de 3,3x à environ 2,5x, soutenu par de solides résultats préliminaires au 4e trimestre 2025 et une génération de free cash-flow d’environ 500 millions d’euros. Dans l’ensemble, l’opération est positive du point de vue du crédit en raison de la valorisation et du désendettement, bien qu’elle réduise les marges d’EBITDA et les free cash-flow futurs.

Levi Strauss & Co. (US)

Levi Strauss & Co., l’un des principaux fabricants de jeans et autres vêtements, a enregistré une solide croissance organique de +5% en glissement annuel (hors effet de change), portée à la fois par la hausse des volumes et par la contribution des prix, au cours du 4e trimestre 2025. L’EBITDA ajusté trimestriel a reculé de 10% sur un an en raison de coûts tarifaires additionnels, bien que le levier financier soit resté globalement stable, à environ 1,8x sur une base ajustée des loyers. Les premières prévisions du management pour l’exercice 2026 sont constructives, avec des attentes de croissance du chiffre d’affaires à un rythme moyen à un chiffre, ainsi qu’une expansion de la marge opérationnelle de 40 à 60 points de base.

Liquid Telecom (EM)

Liquid Telecom, opérateur de fibre télécoms en Afrique subsaharienne, a apporté davantage de détails sur ses projets de refinancement lors de sa dernière conférence téléphonique de présentation des résultats. Le management prévoit de recevoir plus de 150 millions de dollars américains de nouveaux capitaux propres, destinés à être utilisés dans le cadre du plan de refinancement de la dette, dont 25 millions déjà reçus de NVIDIA et 100 millions provenant de cessions d’actifs (African Data Centres). L’entreprise prévoit de refinancer ses obligations senior sécurisées d’un montant de 620 millions de dollars d’ici la fin du 1er trimestre 2026, en visant une émission obligataire en USD de taille plus réduite, ainsi qu’en utilisant les prêts à terme en USD et en ZAR récemment approuvés par les créanciers.

Date de rédaction : 10/02/2026

Télécharger le Corporate Credit Monthly Update Complet (pdf, 4 pages, en français)