Dans la zone euro, les perspectives économiques se sont quelque peu affaiblies, dans un contexte de révision à la baisse des prévisions de croissance. Aux États-Unis, le contexte macroéconomique est resté globalement favorable au cours du mois de juin, bien que les tensions inflationnistes aient constitué le principal point de vigilance.

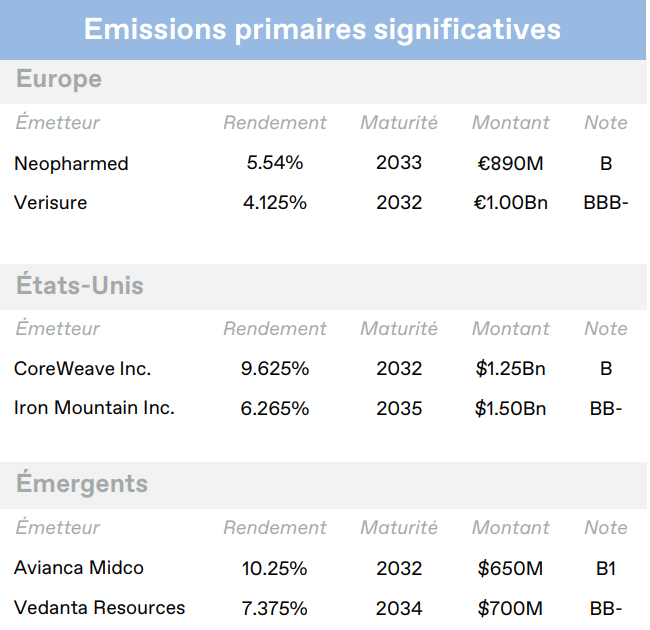

Europe

Dans la zone euro, les perspectives économiques se sont quelque peu affaiblies, dans un contexte de révision à la baisse des prévisions de croissance. Le risque géopolitique latent a continué de peser sur le sentiment de marché, dans cet environnement toujours incertain où la moindre aggravation serait susceptible de perturber à nouveau les échanges commerciaux et les chaînes d’approvisionnement globales. Face à ce tableau complexe, et pour contrer le rebond de l’inflation provoqué par le conflit au MoyenOrient et la hausse des prix de l’énergie, la BCE a décidé de relever ses taux directeurs de 25 points de base, portant son taux de dépôt à 2,25%. Cette décision contraste avec l’amélioration progressive des conditions de marché observée en fin de période. En effet, elle intervient paradoxalement au moment même où les prix de l’énergie s’orientaient à la baisse, encouragés par la conclusion de l’accord intérimaire entre les États-Unis et l’Iran.

Malgré ce resserrement monétaire, les marchés obligataires européens ont affiché une performance nettement supérieure à celle de leurs homologues américains, les investisseurs plébiscitant toujours les émetteurs de cette zone. Les rendements du Bund à maturité intermédiaire (7–10 ans) ont reculé de 6 points de base pour s’établir à 2,80%. Ce repli des taux souverains de référence reflète l’évolution des anticipations des investisseurs. En effet, la probabilité d’un second relèvement des taux cette année a diminué, à mesure que la détente géopolitique favorisait une normalisation de l’approvisionnement énergétique. Sur le crédit corporate, le segment Haut Rendement européen a surperformé en juin. Outre la baisse des rendements souverains, la classe d’actifs a continué à bénéficier de solides flux de capitaux entrants. Cette dynamique technique favorable, couplée à la recherche de rendement de la part des investisseurs, a entraîné un resserrement sensible des spreads au cours du mois, absorbant au passage tout écartement lié au contexte international. Le rendement du marché corporate européen s’établit en fin de mois à 5,62%.

Etats-Unis

Aux États-Unis, le contexte macroéconomique est resté globalement favorable au cours du mois de juin, bien que les tensions inflationnistes aient constitué le principal point de vigilance. L’inflation a affiché une accélération surprise en s’établissant à 4,20% pour le mois de mai contre 3,80% en avril. En parallèle, la consommation des ménages s’est montrée résiliente et le marché du travail a fait preuve d’une relative solidité, dans la lignée des derniers mois. Face à cette reprise des pressions inflationnistes, la Réserve fédérale a conservé une approche prudente, le calendrier et l’ampleur d’un très hypothétique assouplissement monétaire faisant toujours l’objet de débats au sein du FOMC. En conséquence, l’institution a maintenu ses taux inchangés lors de sa première réunion sous la présidence de Kevin Warsh. Cette décision s’est accompagnée d’un discours plus restrictif que prévu, marqué par la disparition du biais baissier, les banquiers centraux actant la nécessité de maintenir pour le moment une politique restrictive face à ce rebond des prix. Sur le plan géopolitique, l’accord de principe visant à ouvrir des pourparlers de paix entre les États-Unis et l’Iran s’est révélé fragile, les frictions sur le terrain ayant persisté malgré l’annonce du mémorandum d’entente à la mi-juin. Cependant, la mise en place temporaire de ce cessez-le-feu et l’amorce d’une normalisation progressive du trafic maritime dans le détroit d’Ormuz ont permis aux cours du pétrole de se détendre fortement en juin, atténuant ainsi pour les économies développées une source majeure de pression inflationniste importée. Bénéficiant de la fermeté de la Fed et du recul des anticipations de baisses des taux, le dollar américain s’est apprécié de +2,3% face à son panier de devises mondiales. À l’inverse, l’or a chuté de -11,7%, perdant sa prime de valeur refuge à mesure que le billet vert se raffermissait et que les marchés intégraient la perspective de taux d’intérêt durablement élevés.

La volatilité est restée présente sur les marchés obligataires américains en juin. Les investisseurs tentent de naviguer entre les annonces géopolitiques fluctuantes et les indicateurs macroéconomiques contradictoires, mais aussi en prenant en compte des publications de résultats d’entreprises toujours supérieures aux attentes. Les titres du Trésor américain ont évolué dans une fourchette étroite pendant la majeure partie du mois, reflétant une phase d’attentisme des investisseurs. Les tensions sur les taux longs ont notamment été contenues par la baisse des prix de l’énergie. Le rendement du segment 7-10 ans s’établit à 4,39% en fin de mois, en légère hausse de 2 points de base. Sur le crédit corporate, les spreads sont demeurés relativement stables, proches de leurs plus bas niveaux historiques, témoignant de la confiance des investisseurs dans la qualité des bilans des émetteurs. Un léger retour de l’aversion au risque en milieu de période a néanmoins modérément pesé sur la performance globale. Le Haut Rendement américain, bien qu’en hausse de +0,25%, a sous-performé par rapport à ses homologues des autres régions, en raison de sa plus forte sensibilité à la remontée des taux souverains. En fin de mois, le rendement du marché corporate américain s’établit à 7,13%.

Emergents

Les pays émergents ont eux aussi tenté d’absorber sur le plan économique les implications du cessez-le-feu intérimaire en Iran. Si la pérennité de cet accord est toujours très incertaine, le principal élément tangible à retenir a été la clause visant à rouvrir le détroit d’Ormuz. Cette mesure a considérablement allégé la pression sur les marchés de l’énergie, alors que les stocks mondiaux continuaient à diminuer. Bien que les perspectives d’approvisionnement se soient améliorées, la situation géopolitique reste néanmoins imprévisible, ce qui alimente la volatilité. Les développements géopolitiques intervenus début juillet notamment, marqués par la rupture du cessez-le-feu et la résurgence des tensions, rappellent le caractère fragile de toute tentative de conciliation.

Les performances du crédit corporate émergent ont été contrastées en juin selon la qualité de notation, mais globalement positives. Le Haut Rendement sur la zone a progressé de +0,60%, porté par un resserrement des spreads sur le segment BB, tandis que ceux du B se sont élargis sous l’effet de la volatilité géopolitique. Le segment Investment Grade a enregistré une hausse plus modeste, de +0,25%, en raison de sa plus forte sensibilité aux taux américains. Cela s’est traduit par une tension relative sur les spreads des émetteurs de très bonne qualité (A et BBB). En fin de mois, le rendement du marché obligataire émergent s’établit à 7,51%.

Entreprises en vue

Flos B&B (EU)

Flos B&B (EU)

Flos B&B Italia a annoncé la vente de Louis Poulsen pour environ 470 millions d’euros, la finalisation de l’opération étant attendue au 2nd semestre 2026. Fitch a placé la note de crédit sous surveillance positive, prévoyant un recul du levier financier, de 6,4x à la clôture de l’exercice 2025 vers une fourchette de 4,0x à 4,5x après l’accord. Cette baisse constitue un désendettement significatif qui réorientera le profil de crédit vers la catégorie B+/BB-. Cette opération devrait permettre le remboursement de la dette, en priorité les obligations coûteuses à coupon de 10% arrivant à échéance en 2028, et faciliter le refinancement du reste de la structure du capital.

Belden Inc. (US)

Belden Inc., l’un des principaux fournisseurs mondiaux de solutions réseau, a annoncé avoir finalisé l’acquisition de RUCKUS Networks, un fournisseur mondial de solutions réseau intelligentes, pour un montant total de 1,85 milliard de dollars. L’opération a été financée par l’émission d’un nouveau Term Loan B à S+225, émis à 99,75% avec une échéance à 7 ans. Le levier financier pro forma devrait atteindre environ 5,3x, incluant les ajustements standards de Moody’s, contre 3x au 1er trimestre 2026. Toutefois, l’entreprise, tout comme les agences de notation, prévoit un désendettement rapide sous les 4x d’ici la fin de l’année 2027, pour tendre à moyen terme vers l’objectif de 1,5x fixé par Belden.

Georgia Global Utilities (EM)

Georgia Global Utilities (GGU), leader géorgien de la distribution d’eau, a vu sa note relevée de BB- à BB / Stable par S&P et Fitch. Ces relèvements reflètent l’amélioration et la plus grande résilience des principaux indicateurs de crédit, grâce aux hausses de tarifs au cours de la période réglementaire en cours, à une croissance robuste de l’EBITDA, ainsi qu’à l’anticipation par S&P que le ratio FFO / dette restera durablement supérieur au seuil de 20%, tandis que Fitch prévoit que le levier net mesuré sur la base du FFO se maintiendra sous les 3,5x sur la période 2026-2028. Pour l’exercice 2025, GGU a publié un chiffre d’affaires de 298 millions de laris géorgiens (GEL) et un EBITDA de 207 millions, soit une marge d’EBITDA élevée de 69,5% et un ratio dette / EBITDA de 2,8x. La liquidité demeure également solide, avec environ 182 millions de GEL de trésorerie et de dépôts à fin mars 2026, face à des échéances à court terme limitées. La perspective stable est sous-tendue par la croissance attendue du chiffre d’affaires lors de la prochaine période réglementaire, le soutien continu de la maison mère FCC Aqualia, ainsi qu’une politique financière qui reste clairement prudente.

Date de rédaction : 09/07/2026

Télécharger le Corporate Credit Monthly Update Complet (pdf, 4 pages, en français)