Dans la zone euro, les indices PMI se sont améliorés en février, les indicateurs de confiance se sont redressés et l'activité manufacturière est restée en territoire positif, tandis que la résilience de la profitabilité des entreprises et les anticipations d'une poursuite des dépenses budgétaires, en particulier en Allemagne, ont soutenu le sentiment de marché. Aux États-Unis, les risques géopolitiques ont dominé l’actualité et retenu l'attention des marchés, notamment en fin de mois. Les données publiées en février ont confirmé un ralentissement graduel de la croissance économique, notamment lié à un repli de la demande publique et extérieure à la fin de l’année dernière.

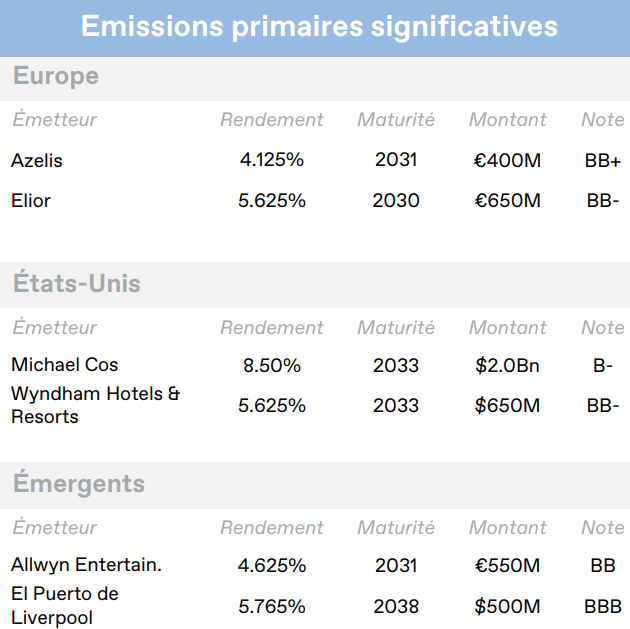

Europe

Dans la zone euro, les indices PMI se sont améliorés en février, les indicateurs de confiance se sont redressés et l’activité manufacturière est restée en territoire positif, tandis que la résilience de la profitabilité des entreprises et les anticipations d’une poursuite des dépenses budgétaires, en particulier en Allemagne, ont soutenu le sentiment de marché. La bonne performance des valeurs financières et cycliques a contribué à compenser l’incertitude géopolitique persistante et les interrogations croissantes concernant la valorisation des entreprises liées à l’IA. L’inflation est restée en deçà de l’objectif à moyen terme de la BCE, renforçant les anticipations d’une politique monétaire toujours accommodante, même si l’approche de la banque centrale demeure dépendante des données macro-économiques.

Sur les marchés obligataires, les obligations d’État européennes à maturité intermédiaire (7–10 ans) ont vu leurs rendements reculer de 16 points de base pour s’établir à 2,55% en fin de mois. Au sein du crédit corporate européen, l’Investment Grade a affiché la meilleure performance (+0,52%), porté par sa forte sensibilité aux taux sans risque. Le Haut Rendement a cependant aussi dégagé une performance positive (+0,29%). Contrairement aux États-Unis ou aux pays émergents, l’écart de performance entre Investment Grade et Haut Rendement est resté contenu en Europe, le mouvement des taux souverains ayant largement prédominé sur la prime de risque. Dans ce contexte pourtant marqué par la volatilité et les incertitudes technologiques, la dispersion est ainsi restée limitée. Le rendement du marché corporate européen s’établit en fin de mois à 5,24%.

Etats-Unis

Aux États-Unis, les risques géopolitiques ont dominé l’actualité et retenu l’attention des marchés, notamment en fin de mois. Les données publiées en février ont confirmé un ralentissement graduel de la croissance économique, notamment lié à un repli de la demande publique et extérieure à la fin de l’année dernière. Malgré ce ralentissement, le cœur de l’économie reste résilient à ce stade du cycle, soutenu par la relative solidité du marché du travail et des dépenses des ménages. Les indices de confiance ont montré une légère amélioration du sentiment des entreprises et des consommateurs. Sur le marché du travail, l’emploi a progressé de manière modérée et reste tout de même robuste selon les standards historiques. Dans le même temps, les pressions inflationnistes ont poursuivi leur tendance à l’atténuation, tandis que les dépenses des ménages ont connu une progression moins significative ce mois, après plusieurs trimestres de forte dynamique. Vers la fin du mois, l’incertitude budgétaire a refait surface à la suite d’une décision de la Cour suprême d’annuler les droits de douane, ce qui a ravivé les interrogations sur la politique commerciale américaine. Parallèlement, le pétrole s’est apprécié de près de +3% sur le mois de février, sous l’effet de l’escalade des tensions entre les États-Unis et l’Iran et du déploiement de moyens militaires américains au Moyen-Orient. Une série d’attaques américano-israéliennes contre l’Iran a provoqué des représailles de Téhéran contre des cibles dans la région, accentuant l’incertitude géopolitique et entraînant une hausse des prix du pétrole et du gaz naturel, qui s’est fortement poursuivie début mars. Comme souvent en période de tension, le dollar américain a progressé, de +0,6% au cours du mois face à son panier de principales devises. L’or a quant à lui terminé le mois en hausse de +8%. La période de publication des résultats a touché à sa fin, et ces derniers se sont révélés solides. Avec plus de 95% des entreprises du S&P 500 ayant publié leurs résultats, la robustesse des fondamentaux se confirme. Le taux de croissance moyen des bénéfices atteint +14%, soit près du double des prévisions initiales de +7,2%.

Le mois de février a été favorable aux marchés obligataires américains. Le rendement des titres du Trésor à 7–10 ans a reculé de 30 points de base pour clôturer à 3,86%, ce qui a dans le même temps constitué un facteur de soutien au crédit corporate. L’Investment Grade a en effet progressé de +1,28%, bénéficiant de sa sensibilité aux taux souverains et au repositionnement des flux face aux incertitudes géopolitiques et sectorielles, tandis que le Haut Rendement a avancé plus modestement (+0,19%), en partie en raison de l’écartement des spreads dans ce contexte de volatilité accrue sur les marchés actions. En fin de mois, le rendement du marché corporate américain s’établit à 6,75 %.

Emergents

Les pays émergents ont fait preuve de résilience en février, portés par la solidité des prix des ressources naturelles. Cette dynamique a toutefois été assombrie par une dégradation brutale de l’environnement logistique mondial, plaçant ces économies au cœur des turbulences liées à la sécurisation des flux commerciaux. Le trafic maritime dans le détroit d’Ormuz a été pratiquement interrompu à mesure que le conflit s’intensifiait au Moyen-Orient, ce qui a poussé les assureurs à annuler leur couverture contre les risques de guerre. Ces perturbations ont fait grimper les prix de l’énergie. Environ 10% de la flotte mondiale de porte-conteneurs serait affectée par des retards, ce qui accroît le risque d’engorgement dans les grands hubs portuaires mondiaux, notamment en Europe et en Asie, et entraîne une hausse des coûts logistiques.

L’univers obligataire émergent a confirmé sa robustesse, parvenant à dégager des performances positives malgré un dollar américain plus fort. Au sein du crédit corporate, le segment Haut Rendement s’est distingué avec une performance de +0,75%, surpassant ses pairs américains et européens. Cette surperformance relative s’explique par la structure sectorielle du Haut Rendement émergent, davantage exposée aux secteurs liés aux actifs tangibles (matières premières, énergie) et donc moins sensible à la volatilité du secteur technologique mondial. Dans ce sillage, l’Investment Grade a affiché une progression de +1,30%. L’élargissement des spreads de crédit sur les signatures les moins bien notées est resté moins prononcé que dans les pays développés, confirmant cette bonne tenue des fondamentaux. En fin de mois, le rendement du marché obligataire émergent s’établit à 7,31%.

Entreprises en vue

InPost (EU)

InPost (EU)

InPost, plateforme européenne de premier plan facilitant l’e-commerce hors domicile, a annoncé une offre recommandée entièrement en numéraire pour l’intégralité des actions InPost en circulation à 15,6 € par action, ce qui représente une prime de 50% par rapport au cours de référence non affecté du 2 janvier 2026. L’offre, qui valorise la société à 10,2 milliards d’euros, est soutenue à l’unanimité par les Conseils d’administration et déjà appuyée par des actionnaires représentant 48% du capital, avec un consortium structuré autour d’Advent et FedEx à hauteur de 37% chacun, A&R à 16% et PPF qui réinvestit pour détenir 10%. Le consortium a sécurisé jusqu’à 5 milliards d’euros de financements fermement engagés et ne prévoit pas de changements stratégiques majeurs, le fondateur et PDG Rafał Brzoska restant en poste. La finalisation de la transaction est prévue pour le 2nd semestre 2026.

Euronet Worldwide (US)

Euronet Worldwide, fournisseur de premier plan de solutions de transactions financières électroniques, a publié des résultats solides pour l’ensemble de l’exercice 2025, malgré des résultats inférieurs aux attentes au 4e trimestre. Pour les douze mois clos le 31 décembre 2025, Euronet a affiché un chiffre d’affaires de 4,24 milliards de dollars, soit une augmentation de +6% par rapport à 2024 (+4% à taux de change constant), tandis que l’EBITDA ajusté a progressé de +10% (+6% à taux de change constant) pour atteindre 744 millions de dollars. Le levier financier net a augmenté en 2025, principalement sous l’effet du programme de rachat d’actions mis en œuvre en 2025 (668 millions de dollars dépensés), mais il reste très faible à 0,7x et la liquidité demeure abondante (1,04 milliard de dollars de trésorerie et d’équivalents de trésorerie non affectés à la fin de l’exercice).

IHS (EM)

IHS, premier opérateur panafricain et latino-américain de tours de télécommunications, a annoncé en février la vente de ses activités de tours en Amérique latine à Macquarie Asset Management, pour une valeur d’entreprise de 952 millions de dollars. Plus important encore, MTN, le principal opérateur de télécommunications sud-africain et actionnaire minoritaire d’IHS, a accepté de racheter la participation d’environ 75% dans IHS Holding qu’il ne détient pas encore pour 2,2 milliards de dollars en numéraire. La transaction donne à MTN la propriété directe d’infrastructures qu’il louait auparavant et marque un changement par rapport à sa stratégie antérieure de cession d’actifs. Un autre actionnaire majeur, Wendel, a également accepté de soutenir la transaction. Ensemble, MTN et Wendel détiennent 40% des droits de vote, et l’accord aura besoin d’une majorité des deux tiers pour aboutir (conclusion attendue en 2026).

Date de rédaction : 11/03/2026

Télécharger le Corporate Credit Monthly Update Complet (pdf, 4 pages, en français)