Aux Etats-Unis, l’économie continue de faire preuve d’une résilience notable. Si la croissance ralentit par rapport au rythme soutenu de l’an dernier, aucun signe de recul ne se profile à ce stade. La croissance de la zone euro au 3e trimestre a été confirmée à 0,2%, un rythme modeste mais toujours positif, illustrant la résilience relative de l’économie malgré un environnement mondial incertain.

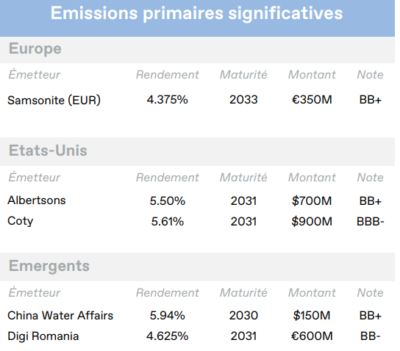

Europe

La croissance de la zone euro au 3e trimestre a été confirmée à 0,2%, un rythme modeste mais toujours positif, illustrant la résilience relative de l’économie malgré un environnement mondial incertain. Cette expansion est désormais portée par l’Espagne et la France, tandis que l’Allemagne et l’Italie stagnent, pénalisées par la faiblesse du commerce extérieur et la morosité du secteur manufacturier. La dynamique se révèle donc fragile et hétérogène. Certains pays bénéficient de leur demande domestique soutenue, mais les grandes économies exportatrices continuent de subir l’ajustement industriel en cours. L’inflation a ralenti à 2,1% en octobre, après 2,2% en septembre, légèrement au-dessus du niveau cible de la BCE. Cette désinflation très graduelle s’accompagne d’un marché du travail toujours stable (chômage à 6,3%), facteur de soutien pour la consommation. Sur le plan politique, la France reste malgré tout source de volatilité. Le Premier ministre Lecornu a démissionné avant d’être reconduit, son gouvernement ayant surmonté deux votes de défiance grâce à des concessions sur la réforme des retraites. Ces épisodes témoignent d’une stabilité institutionnelle fragile, dans un contexte tendu de gouvernance. La BCE, de son côté, reste prudente. Il est probable qu’elle maintienne ses taux à leur niveau actuel sur les prochains mois, en attendant des preuves plus convaincantes d’un ralentissement durable de l’inflation.

Sur les marchés obligataires, les Bunds allemands à 7–10 ans ont affiché une performance positive (+0,77%) en octobre, soutenus par la stabilisation des données macroéconomiques. Leur rendement a reculé de 7 points de base, à 2,53% en fin de mois. Les obligations souveraines françaises, d’abord sous pression du fait des tensions politiques, se sont redressées après les votes de confiance, entraînant une détente modérée des rendements sur l’ensemble de la courbe. Sur le crédit corporate européen, les obligations notées Investment Grade ont été les plus performantes en octobre, portées par la baisse des rendements souverains et un resserrement mesuré des spreads. Le segment Haut Rendement a évolué de manière plus contrastée. Les émissions les plus risquées ont notamment pesé sur la performance. Au total, le crédit européen termine le mois sur une note positive, à +0,75% pour l’Investment Grade et +0,08% pour le Haut Rendement. Le rendement du marché corporate européen s’établit en fin de mois à 5,19%.

Etats-Unis

Aux Etats-Unis, l’économie continue de faire preuve d’une résilience notable. Si la croissance ralentit par rapport au rythme soutenu de l’an dernier, aucun signe de recul ne se profile à ce stade. Les bénéfices des entreprises demeurent solides, portés par une demande domestique encore robuste, tandis que le marché du travail, bien que moins tendu, reste un pilier de la conjoncture. Le shutdown gouvernemental, le plus long de l’histoire, a cependant retardé la publication de plusieurs indicateurs clés, compliquant la lecture en temps réel de la dynamique économique. L’inflation, stable autour des 3%, pourrait cependant laisser entrevoir un risque sous-jacent désinflationniste : les droits de douane pèsent à court terme sur les coûts, mais les mesures de rétorsion et l’affaiblissement de la demande sont de nature à exercer cet effet sur les prix. Fin octobre, la Fed a abaissé son taux directeur de 25 points de base pour la deuxième fois de l’année, ramenant sa fourchette cible à 3,75%-4%. Cette décision illustre le délicat équilibre recherché entre soutien à un marché du travail en relative perte de vitesse et préservation de la crédibilité monétaire face à cette inflation toujours présente. Sur le front des matières premières, le pétrole a reculé d’environ -3% en octobre. Les craintes d’excédent sur l’offre l’ont emporté sur les tensions géopolitiques persistantes. Le dollar s’est renforcé pour atteindre un plus haut de trois mois, après que plusieurs responsables de la Fed ont tempéré les anticipations d’une nouvelle baisse de taux en décembre. Sur le plan diplomatique, le Moyen-Orient laisse entrevoir un peu plus de stabilité que ces derniers mois, tandis que les différends entre les États-Unis, la Russie et la Chine demeurent latents.

Les marchés américains ont affiché une performance positive en octobre. Les rendements des titres du Trésor ont légèrement reculé sur l’ensemble de la courbe, ceux à 7-10 ans perdant 5 points de base pour clôturer à 4%. Des données macroéconomiques plus contrastées, la prolongation du shutdown du gouvernement et l’incertitude quant à la trajectoire monétaire à court terme ont cependant alimenté la volatilité. Sur le marché du crédit, les spreads se sont modérément élargis sur l’ensemble des notations, reflet d’une plus grande prudence des investisseurs. Le segment Investment Grade américain a progressé de +0,42%, tandis que le Haut Rendement a enregistré une performance de +0,18%. Le rendement du marché corporate américain s’établit en fin de mois à 6,78%.

Emergents

Les économies émergentes ont maintenu une dynamique robuste en octobre, soutenue par les valeurs technologiques, les flux commerciaux solides et un environnement monétaire plus favorable. L’Asie continue de mener cette reprise, portée par la demande liée à l’intelligence artificielle et à l’investissement dans les infrastructures numériques. Taïwan et la Corée du Sud profitent pleinement de ce redressement du cycle industriel, tandis que l’Inde attire les flux d’investissements étrangers, dans un contexte diplomatique plus stable. Malgré un début de mois marqué par les tensions commerciales, la Chine a vu ses perspectives s’améliorer après l’annonce d’une trêve tarifaire, ce qui a contribué à restaurer la confiance des marchés. Dans l’ensemble, les fondamentaux économiques des pays émergents se renforcent, comme en témoignent une réallocation globale vers les actifs de croissance et une amélioration des balances courantes dans plusieurs régions.

Dans le prolongement d’une première partie d’année favorable, octobre s’est révélé à nouveau positif pour les obligations des marchés émergents. L’appétit pour le risque est resté présent dans ce contexte de détente des rendements américains, ce qui a participé à soutenir la performance de cette classe d’actifs. Ainsi, les spreads sont restés globalement stables sur l’ensemble du crédit corporate émergent. Les obligations Investment Grade et Haut Rendement ont affiché des performances similaires (+0,80% et +0,79% respectivement). En fin de mois, le rendement moyen du marché émergent s’établit à 7,38%

Entreprises en vue

MasOrange (EU)

MasOrange, opérateur télécom espagnol, a reçu une offre de 4,25 milliards d’euros de la part d’Orange, son co-actionnaire, pour l’acquisition de la totalité du capital de la société. L’offre est non contraignante, avec une signature attendue avant fin 2025. L’opération nécessitera une autorisation réglementaire, qui devrait survenir au 1er semestre 2026. Bien que le montant de l’offre soit inférieur aux 4,8 milliards d’euros initialement anticipés, la transaction est très positive pour les détenteurs actuels de la dette de MasOrange, compte tenu du solide profil de crédit d’Orange.

MasOrange, opérateur télécom espagnol, a reçu une offre de 4,25 milliards d’euros de la part d’Orange, son co-actionnaire, pour l’acquisition de la totalité du capital de la société. L’offre est non contraignante, avec une signature attendue avant fin 2025. L’opération nécessitera une autorisation réglementaire, qui devrait survenir au 1er semestre 2026. Bien que le montant de l’offre soit inférieur aux 4,8 milliards d’euros initialement anticipés, la transaction est très positive pour les détenteurs actuels de la dette de MasOrange, compte tenu du solide profil de crédit d’Orange.

Adient (US)

Adient, fournisseur américain de premier plan de sièges automobiles, a publié des résultats solides au 3e trimestre 2025, malgré des vents contraires sur les volumes en zone EMEA (Europe Middle East & Africa) et en Chine. La société a relevé ses prévisions de chiffre d’affaires et d’EBITDA ajusté pour l’exercice 2025 de 4% et 3% respectivement. Les ventes consolidées ont augmenté de 1% en glissement annuel pour atteindre 3,7 milliards de dollars, tandis que l’EBITDA ajusté a progressé de 12%, à 226 millions de dollars, Ce dernier a été porté par une amélioration de la performance opérationnelle, bien que partiellement annulée par des effets négatifs liés au volume/mix et aux matières premières. Le management a rassuré concernant l’impact des droits de douane, en déclarant qu’Adient est bien positionné pour bénéficier de la relocalisation industrielle aux États-Unis, ce qui pourrait soutenir ses volumes américains sur l’exercice 2026. Le levier net reste dans la fourchette cible de l’entreprise, entre 1,5x et 2,0x.

Digi Communications (EM)

Digi Communications, l’un des principaux opérateurs télécoms roumains, a émis 600 millions d’euros de nouvelles obligations senior garanties à 6 ans afin de refinancer ses obligations senior garanties 2028 et une partie de son prêt à terme de type A. Le management a ainsi profité des conditions favorables sur le marché primaire pour améliorer le profil d’échéance de la dette de la société et préparer l’éventuelle introduction en bourse de sa filiale espagnole (Digi Spain). Sur les douze derniers mois clos en juin 2025, Digi Communications a enregistré un chiffre d’affaires total de 2,08 milliards d’euros et un EBITDA ajusté de 685 millions. Malgré l’augmentation des dépenses d’investissement pour continuer à développer son propre réseau sur ses marchés clés (Roumanie, Espagne, Belgique et Portugal), le management a réaffirmé son objectif de levier net à 3,25x.

Date de rédaction : 12/11/2025

Télécharger le Corporate Credit Monthly Update Complet (pdf, 4 pages, en français)